Hsu: 請問可以投入基富通的【好享退-國泰2039】國泰泰享退系列2039目標定時定額這種基金嗎?

剛閒閒又看了一下國泰這個東東(雖然還是沒看到我想知道的)...嗯...首先...買基金必須要知道的普通常識是:1.) 它成本不低,每年你可能要花2%給基金公司(這很貴) 2.) 它不掛保證,一如最近這部影片第十題在調侃的 3.) 如果選股票都很難了,那麼選一個基金經理人去選股票會比較簡單嗎?更別說:去選一個基金經理人去選投資許多股票和債券的共同基金(也就是去選一個投資基金的基金)...^^||

像國泰這類基金,就是投資基金的基金,一層一層的,成本無形之中就不斷增加。這就是過去數十年,指數型基金(和指數化投資人)要挑戰和改革的不合理現象。這群人以約翰柏格為首,非常具有使命感,你有空可以了解了解。這頻道講的,大多數就是指數化投資,再加上一些簡單基本的投資常識。偶爾帶一些主動投資的思維,不然指數化投資其實有點無聊...^^||

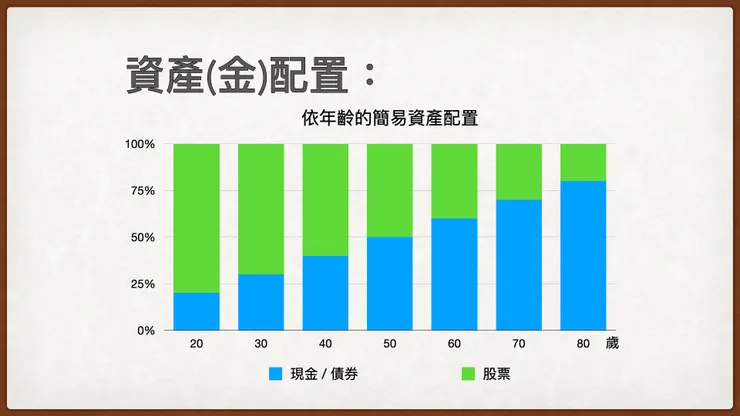

話說回來,這個東西你必須「先了解簡單的資產配置概念」,通常我們會用100減去你的年齡(即所謂的100 minus age rule),假設你40歲,100減去40就是60,因此60%就是你應該投資股票的比例,而40%則是債券。 不斷地去維持這個60:40的比例,我們就稱之為「再平衡」。

但....人的年齡會改變,也就是人有所謂的「生命周期」對吧?於是如果你要維持這個規則,當你50歲時,就會變成50%和50%的比例,這時有人就會叫它為「再配置」,就是重新調整的意思。也就是說,如果你40歲開始投資,那你會有一大堆東西要懂,要再平衡,然後隨著年齡要再配置,說麻煩其實也真的很麻煩,不是每個人都能懂那麼多...^^||

所以坊間就會有許多「再平衡」或「再配置」的服務,例如強調AI人工智慧幫助你的東西。而國泰泰享退2039,當然,就是提供你one stop shopping一次解決你所有麻煩的基金服務囉...^^|| 如果你問我可不可以投資,就像之前的回答,嚴格說起來不行,但如果你有錢又不想懂太多,那當然沒辦法,可以試試...但一試就是20年,直到2039嚕...^^|| (題外話: 2039這四個數字看起來其實還蠻美的~)

理論上,它應該不會失敗(賠錢),只是千萬不能在股市下跌時收手,但績效就沒人會知道。畢竟光是資產配置中的股票,是要隨年齡減少(這是一般的想法,從2039的說明書陳述好像也是隨年齡減少,即它所謂的生命周期曲線Glide Path是下滑的),還是不變,亦或是逐年上升,根本沒有定論。因為實在是因人而異......比如說承受風險的能力,一般假設年老風險承受度降低,但有時恰恰相反。例如子女已獨立、能盡孝道供養、繼承遺產,或是退休後收入反而增加,根本不需要提取收益來當退休金....等等。

總之...理論上這樣的基金是不太會贏S&P 500、VTI或VT加債券的簡單組合。但如果想省事,那就真的沒辦法了(雖然我這樣的回答,嚴謹又具使命感的指數化投資人可能會想打我...><|) 。

最後...ㄣ...因為股市上漲,爛公司股票起死回生、基金募集、未上市公司股票也群起四處兜售...凡事要小心。只能說,未來幾年投資報酬率整體而言...應該會放緩...。如果是要定期定額長期投資,沒有時機的問題,今年投資和明年投資都是一樣的,等到自己很明確理解時再投資即可......^^||

以上,若有任何錯誤,那就...算了......^^"

謝謝你的留言。我是查理。(原文發佈於探路客 2020/12/16)