維基百科說:

股票(英語:stock share)是一種有價證券,是股份公司為籌集資金發給投資者作為公司資本部分所有權的憑證,成為股東以此獲得股息(股利),並分享公司成長或交易市場波動帶來的利潤;但也要共同承擔公司運作錯誤所帶來的風險。這段話點出了股票的獲利來源:股息、公司成長、最後則是交易市場波動。

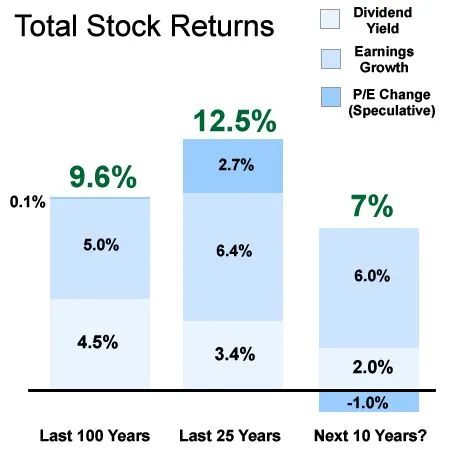

上圖是柏格在2010年左右使用過的數據,描述過去25年以及過去100年美國股市的報酬統計,報酬來源也是講這三種:

1、股息(殖利率)

2、公司盈餘成長(盈餘成長)

3、股價波動時的買賣價差(本益比)

在過去25年間,美國全體股市的平均收益為12.5%,其中6.4%來自公司盈餘成長,3.4%來自股息,而價差占2.7%。但是如果把投資時間縮短到一年內,報酬率的分布比重就會完全相反,價差可能會最多,股息其次,盈餘成長則最不明顯。

因此根據不同的時間長度來統計,股市投資的報酬率比重是截然不同的。

時間A:長期間下報酬比重順序是盈餘成長、股息、價差。

時間B:短期間內報酬比重順序是價查、股息、盈餘成長。

因此你最終參與股市的時間長短,決定了你用何種投資方法是【最適化】的,如果你打算在股市裡賺快錢,【時間B】的報酬比重確實是存在的。但是選擇【時間B】的前提是你必須快狠準的,而且不能拖泥帶水拉長投資的時間。

如果你用【時間B】的投資策略,但是持續使用的時間拉長到五年、十年甚至覆蓋到【時間A】這種足以到你下半生的時間時,這又會出現怎樣的問題呢?

首先,你的報酬率的真實期望值會變成:盈餘成長>股息>價差。

你原本瞄準的是【價差】,但是隨著時間的拉長,價差的比重逐漸變小。消失的原因就是所謂的零和遊戲,零和遊戲(Zero-sum Game)是指雙方博弈時,一方的得益必然會造成另一方的損失,因而雙方對峙結果的總和永遠等如零。

然而股市並非單純的零和遊戲,當你用【時間B】的投資策略,但是拉長成【時間A】,費用的影響就會浮現,於是零和遊戲就會變成【負和遊戲】,原本在短時間內不那麼明顯的手續費與證交稅,將會隨著時間拉長交易次數變多,開始從這些短線交易者的【零和報酬】被扣走。

例如2020年證交稅的稅收就高達1502億元,這些費用自然是由【時間B】的短線投資人所貢獻。

在【時間A】長期投資的情況下,本益比只有一時,沒有低買高賣的驚人本事,很多人都是一場空,50年前就是這樣,2021年還是這樣。從這張圖中三種的比重那些比較多?而你又該看重哪些?其實這決定你的投資時間長短,

另外兩種呢?殖利率與盈餘成長可都是貨真價實的,但是該怎樣確實掌握這兩樣收益呢?股利能再投入就是一種簡單的複利想法,以股利來購入更多持股,你就有更多的股利收益。

更深一層的想,一家公司要能有效運用盈餘來創造出更多盈餘,才是過去100年來最大的股市報酬源頭。藉由長期持有股票,該有的股東權利,當一家公司的股本、發行股票、資本額隨著營收的需求要增加時,通過公司增資、股票分割、盈餘轉增資、配股配息、股利再投入等行為,我們讓持股也持續變大。

當公司的資本額由10億變成100億時,同樣是EPS 1元盈餘金額可是加大很多,能掌握住你才有盈餘成長這一塊,而且重點還是你的持股數要跟隨著成長。

但是長期只是持有幾家公司的股票,要賺盈餘增加是有風險的,尤其當你是打算長期投資幾十年,於是出現了追縱指數的投資工具,這是一種以賺取市場報酬為主的投資方法,其實就是鎖定盈餘增長與殖利率這兩塊收益。

只要持有指數ETF,就可以拿到整體市場的盈餘成長與殖利率表現,其過程簡化成:

、以市場的平均報酬為目標。

2、持續的設法增大持股數。

3、換取確實拿到盈餘成長與殖利率。

而白話點就是:

1、你該長期投資,本金要持續投入。

2、股息要再投入

3、當你持股數有效增加後,就拿到盈餘成長跟殖利率的好處了。

以這樣的想法出發,並且開始注意資產配置,買進並持有的策略自然就會傾向佈局全世界各區域ETF的思維,一切都是這麼自然的發展,在【對的時間】下使用【對的投資策略】,最終得到贏來【對的結果】。