歡迎入教主小麥的長期投資LINE群;

或追蹤本專題教主小麥的投資講座;

前情提要

本文是如果現在我有1000萬,買房好還是買股票好?的續篇,還沒有讀過上一篇的朋友可以先看看再回來喔!不過我知道還是很多人懶得點過去看,以下簡單前情提要一下:

在上一篇中我們假設一個年薪百萬的有為青年,靠著多年的社畜經驗跟正當手段累積到存款1000萬元,他現在要在投資美股大盤或是貸款買房中作出投資抉擇。在前三個回合中,我們討論了市場價格成長和風險分散等議題,美股大盤似乎一面倒,難道買房注定是個錯誤的投資嗎?且慢,下半場剛開始,買房似乎重拳來襲!

第四回合:槓桿效果

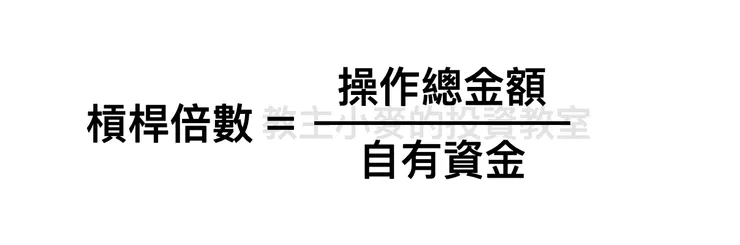

在財務金融領域我們很常聽到「槓桿效果」,究竟什麼是槓桿效果呢?其實這是一個比喻,源自我們學習過的槓桿原理:用一點點的力量可以舉起非常重的東西。金融上這個力量就是錢,所以我們常講的槓桿效果簡單說就是:

用少量的錢操作很多的錢。

觀念有了,具體怎麼樣操作呢?我們想要拿100元買1000元的東西,剩下的900元哪裡來呢?其實就是「借來的」。當我們有任何的借錢行為,就涉及槓桿操作。槓桿操作的好處就是績效可以被有效放大,當借的錢愈多或操作的部位愈大,槓桿就被放得愈大,在財務上我們會用「槓桿倍數」來衡量放大的效果:

在我們買房子的選項中,操作總金額即是房價為2000萬元,自有資金為1000萬元,所以槓桿倍數是2倍。如果能夠提升槓桿倍數,就可以有效提升績效的放大效果。在房價總價不變的情況下,減少自有資金,即增加貸款金額,將可以有效提升這個槓桿倍數。

我們來看一下不同自備款和借貸金額時,買房子投資報酬率的改變:

從上表可知,如果我們有能力借到1500萬元時,平均報酬率已經放大到170%左右,實際上已經不遜於美股大盤。不過槓桿只有好處沒有任何的缺點嗎?

當然不是,因為報酬率並非正值,那只是「平均」報酬率為正,當輸錢的時候報酬率一樣被放大。以我們買房子的例子來說,槓桿倍數為2倍,所以賺錢的時候獲利可以翻倍,但是輸錢的時候損失也是放大成兩倍,這就是風險放大的意思。

這裡似乎有點蹊蹺,敏銳的讀者可能發現上面的情境可能不是那麼容易發生,因為平均報酬率有42.4%,離0%還非常遠,虧損的機率應該不大才對。這說法確實有道理,在常態分配的情況下,就算使用槓桿操作讓績效變兩倍,賠錢的機率理論上不會增加,只是賠錢的時候輸更多而已,但實際上我們需要考慮下面的問題:

- 最佳選擇:今天我們想要在兩個決策中做出最佳選擇,如果只有0%報酬率意味著不賠錢,這是遠遠不夠的。

- 個體差異:在上篇第二回合我們曾經討論過標準差(個體之間的差異)對於投資的影響,結論是我們希望標準差大一點,讓個體有更高的機會超過平均值,才有可能打敗美股大盤。但當標準差增加的時候,我們虧損的機率也會上升。白話的意思就是,個體差異愈大可以提昇打敗美股大盤的機率,但同時也會增加虧損的機率。

- 槓桿成本:槓桿操作其實有成本,一般來說這個成本會隨著槓桿倍數放大,所以有槓桿操作的情況下,虧損的機率嚴格上來說不會和沒有槓桿的時候相同,實際上虧損的機率會因為成本提升而上升。

槓桿操作的成本有很多,在我們的例子中就是大家熟悉的「借款利息」。利息成本雖然不高,但確實會降低我們的整體報酬。回到剛才的簡單例子,原來是有50%機率賺100元,50%機率輸100元,平均來說是不賺不賠,但當我們使用槓桿操作,假設利息是1%即1元,不管贏錢輸錢都要償還利息,所以槓桿效果下我們的收益是50%機率賺199元,有50%機率輸201元,平均起來就是輸1元。

接著回到我們的投資,由於買房子的選項需要在持有的時間內不斷挹注新的資金以繳納利息,對於美股的選項是不公平的,所以我們也需要將這個利息的金額持續投入美股大盤,這也會提升美股的績效。

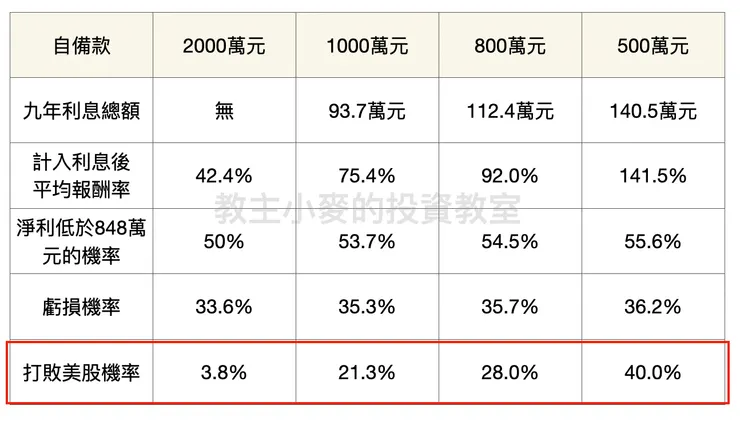

下表我們將每股績效的提升考慮進來,並假設貸款年利率是1%,九年皆不調整,在不同自備款下績效的表現和虧損的機率有多少:

從上面的表格我們可以得到幾個重點:

- 即使計入利息成本,平均報酬率還是可以顯著成長。但這是在年利率僅有1%且均不改變的前提之下。

- 虧損(報酬率為負)的機率如同之前提到的,會因為利息成本而增加。在上表的例子中看似增加地不多,實際上也會因為利息而有變化。

- 打敗美股的機率顯著提升,但其實虧損更多錢的機率也提升了,這就是風險放大的效果。

- 淨利低於848萬元是指在房價成長率為42.4%的情況下,2000萬元的房子平均最後可以出售2848萬元。取848萬元是要觀察利息成本考量後,是否會更難以達到原來的淨獲利,答案是肯定的,隨著借款金額增加,我們淨獲利要達到848萬元自然更困難。

考量到年利率1%是稍微嚴苛的條件,教主另外補充年利率1.5%的表格給讀者參考:

表中提到「淨利」是因為,我們實際上可以把剩餘的自有資金做其他運用,例如存入銀行或是進行其他投資,我們將在下一篇文章中提到。

這一回合中,我說明了槓桿效果會導致報酬率如何變化,以及獲利和虧損的機率。簡單來說,槓桿操作確實是一個非常厲害的工具,透過報酬率的放大將大幅提升買房子獲勝的可能。槓桿操作也是把雙面刃,報酬率放大的同時虧損也放大,同時我們不能忽略貸款的成本。

在我們的例子中,由於假設只能借款1000萬元,實際上報酬率仍不及美股,但如果讀者實務上可以將槓桿倍數提升到超過4倍,那基本上是有很大的機會可以打敗美股大盤的報酬率的。

第五回合:流動性

在進行一項投資交易的時候,一定少不了買賣的過程,這個過程涉及到資產的轉換。舉例來說,當我們想要買股票,我們就需要拿現金去換股票,就是一種資產轉換。資產之間的轉換,有時候容易、有時候困難,在金融財務上我們把資產轉換的難易程度稱為「流動性」。

資產種類繁多,我們用最常見的資產「現金」當作比較基準,所以

流動性就是「資產的變現能力」。

流動性佳的商品,我們在買進賣出的時候成本比較低,而且因為容易變現,所以交易量也會比較大。相對地,流動性差的商品,買進賣出的成本就比較高,因為不易變現,所以交易量也會比較小。

在投資實務上,買進賣出的價差愈大,就被視為流動性較差。影響價差的關鍵因素就是成交量。現在回到我們的投資項目,VTI每日的平均成交量約為300萬股左右,而台灣內政部公布的建物買賣移轉登記棟數,每年約在30萬棟左右,平均每日成交的件數約為820棟。

由上可知,VTI的成交量是台灣房地產的3000多倍,流動性有如天壤之別。而且實際上因為每間房子都有差異性,所以流動性會比上面計算的更低。

很多首購族在買房子的時候容易忽略的就是這個流動性,除了價格要能增值之外,容不容易脫手也是投資房子的重點。俗話說:「買房容易賣房難。」有賣過房地產的老手就會知道,賣房快則數月、慢則數年,如果想要快速脫手,只有折價出售。

其實在所有我們常見的資產中,房地產的流動性絕對是倒數有名的。所以在購買房屋的時候,選擇流動性較佳的房屋,不僅有助於未來脫手,一般也意味著更有上漲的可能。但在比較流動性這個回合,無疑是美股勝出。

第六回合:邊際效用

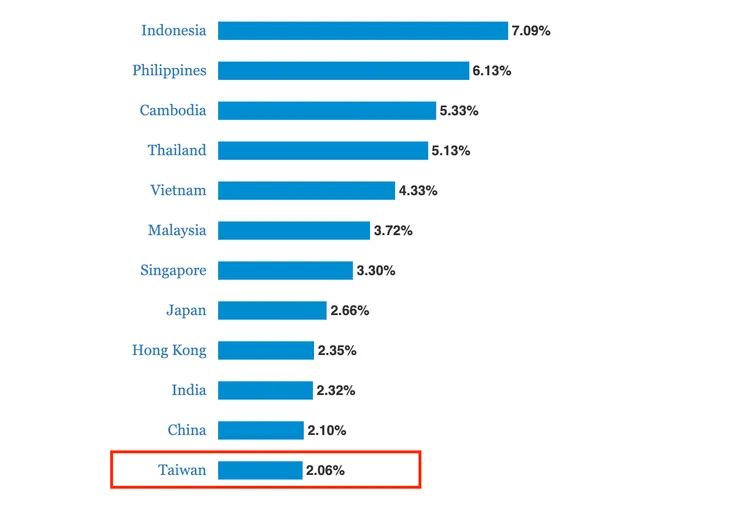

除了前面我們討論到的各種直接的效果之外,投資還可能有其他的附帶利益,經濟學上我們稱作「邊際效用」。其中以房地產來說,最直接的邊際效用就是租金收入。要研究租金的收益,可以觀察毛租金回報率(gross rental yields),公式為年租金除以總房價。下圖為亞洲各國的數據:

台灣的毛租金回報率僅有2.06%,意思為年租金只有房屋總價的2.06%。以總價2000萬元的房子來計算,年租金約為41.2萬元。如果九年均順利出租的話,租金收益則有370.8萬元,貢獻整體報酬率為37.1%,如果槓桿倍率更大的話則貢獻的整體報酬率更高。

但請注意,上面的計算僅考慮到租金收入的部分,實際上租屋還是有不小的成本,包括需要裝潢、修繕甚至設計等,都需要在初期投入更多的資金,所以實際上並不會達到這麼高的報酬率。

而投資VTI基本上沒有太多的邊際效用,如果真的需要使用也會涉及其他比較進階的操作,這邊先不予討論。所以在邊際效用的回合,購買房屋的選項樂勝。

礙於篇幅限制,我們又需要中場休息一下了,下回將會把兩個投資項目做一個總結,並且提供投資實務上的建議,敬請期待。

快速重點

槓桿效果確實是買房的一大優勢,在不考慮風險增加的前提下,確實可能比美股ETF更優。但在流動性方面,顯然房地產是個非常糟糕的投資標的,不過持有房地產的邊際效用是透過租金收益來提升整體報酬,這點也是投資美股ETF做不到的。