根據調查,國人平均期望退休的年齡大約落在60歲上下,但是如何規劃讓自己60歲時能存到足夠的退休金,卻讓大多數人語塞,沒有做好規劃的人還是占多數,或許橋到船頭自然直也是一種方法,但是錢又從哪裡來呢?

近六成的人覺得自己退休金準備不足

根據2019年政治大學「台灣高齡社會退休生態觀察指標」調查,將近五成的受訪者表示,並沒有規劃退休金來源,也就是還沒去認真思考及準備退休的規劃,有信心已經準備好退休金的人竟然佔不到5%,而青、中年世代,也有60%的人也自認退休金準備不足,對未來安穩的退休目標也沒什麼信心。

數十年來物價上漲,房價飆升,大多數人的薪資卻沒提升多少,即使有點能力,想要買棟安身立命的房子,必須付上昂貴代價,一生可能都要面臨房貸的壓力,或是薪資不高,日常開銷就已經所剩無幾,想要再存夠退休金,根本是想都不敢想的事。

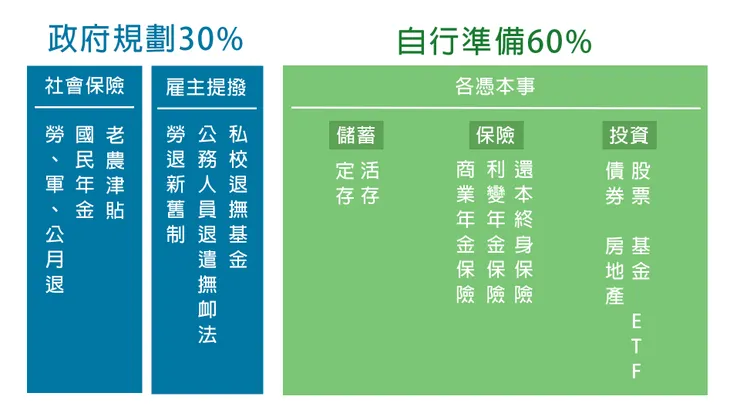

退休金的三大支柱 社會保險、雇主提撥、自行準備

最終到了退休年齡,或是被迫提早退休,這時候,有哪些退休金來源是我們可以掌握的呢?以佔全國總人口約半數以上的勞工來說,一般勞工退休金的來源主要分三大塊,一是最基礎的「社會保險」,再來是「雇主提撥」的休金,再來就是「自行準備」的各種資金,這些可以說是退休金的「三大支柱」,關係著未來提領是否足夠生活所需。政府為人民規劃的部分主要是社會保險與強制企業提撥的退休金兩大塊,讓即使沒有任何規劃的人民,至少也能領到基本的退休費用,以職業類別來區分,勞工領取的是「勞保老年給付」+「勞退退休金」、軍公教人員則是領取「公保養老年金給付」+「退休金」,農民則有「農民保險」因應,不屬這幾類的就是領「國民年金」。

●社會保險

這是最基礎的支柱,若是以一般保險公司的商業保險產品來比擬,就是政府強制人們投保包含傷害、殘廢、生育、死亡及老年5種給付的保險,因為大多數人可能會有經濟上或風險忽視的考量不投保商業保險,萬一有相關事故發生,將對社會及國家造成極大負擔,所以才需要建立社會保險這樣的安全制度。

但是隨著人口老化,屆齡退休的人越來越多,而出生的人越來越少,繳存社會保險的人數與金額自然越來越少,領的人多,繳的人少,社會保險的大水庫就日漸乾涸,政府不得不改革,領的更晚也更少,讓現在的青、中年世代都很懷疑是不是這社會保險可能還沒等到自己退休就破產倒閉?

這部分可以領多少呢?

以勞工來說,是以勞保加保期間最高60個月的投保薪資平均計算出「平均月投保薪資」然後以下列兩種擇優領取:

(1)平均月投保薪資×年資×1.55%

(2)平均月投保薪資×年資×0.775%+3,000元

雖然依照規定,只要「年滿60歲,保險年資合計滿15年,並辦理離職退保者」就可請領,但是因為請領年齡逐漸提高,2020年為62歲,2022年為63歲,2024年為64歲,2026年為65歲,所以4年後還沒退休的,就一律只能等到65歲才能請領了。實際計算,若以目前65歲屆退,平均月投保薪資是4萬,工作了40年來計算,最多可領到29760元,但這是目前的請領算法,若距離退休年齡還有10-20年以上的人,計算方式若又因勞保破產危機而調低1.55%提撥率給付,也不是不可能的事,勞工朋友們要有心理準備,其他軍公教農等職業類別,恐怕也是相同處境。

勞保給付試算>

●雇主提撥

為了在社會保險的基礎上,再構築一層防護網,政府規定企業或雇主,除了給付每月薪資之外,還必須提撥一筆勞工退休金,這是第二個支柱。這筆金額適用於勞退新制的勞工,存在可攜式的帳戶,換了公司或雇主,還是能累積續存,每個月提撥金額為投保薪資的6%,勞工也可以選擇再提撥自己薪資的6%加碼到帳戶裡,除了加速累積金額外,還有可從年度的「個人綜合所得總額」中扣除額度,有機會讓所得稅率與納稅金額降低,若但自己善於理財,且有投資績效較佳的工具,自行投資讓資產增加會是比較有效率的做法。

這部分可以領多少呢?

如果同樣以月投保薪資4萬元計算,投資報酬率3%,2020台灣經常性薪資成長率1.47%,提繳率6%,可領月退金為15845元,但是由政府規劃的該筆退休金投資報酬率是否能達到3%,還有個人薪資成長率是否能達到1.74%都不是保證的條件,這也必須注意。

靠政府不夠,那要如何自行籌措另外2/3的退休金呢?依照每個人對理財認知及風險承受能力的的不同,會選擇不同的投資工具,最基本的放銀行活存或定存利率只有1-2%左右,非常低。再來是國人最愛的儲蓄險,其利率高於定存,大約2-3%,風險低,期滿後可連同本金及利息領回,但是須注意如果臨時有資金需求要解約,期限內解約會損失不少錢,不管是活定存或是儲蓄險,算上通膨2-3%後,通常還會是負值等於白做工。

房市真的只漲不跌嗎?

因為這幾年股市及房市很火熱,許多人也會將資金投入股市及房地產,時至今日只要是早期投入的人,大都賺得滿盆滿缽,先以房地產來說,由於低利率的環境,及QE寬鬆貨幣政策刺激,市場上資金滿溢,銀行利率太低,資金就大舉流入股市及房市,台灣自1996年台海危機的房市大跌後,近20幾年房價就長期上漲,也帶給大多數人房價只會上漲不會下跌的印象,加上貸款寬鬆,炒房變成顯學,許多人藉著投資房市也獲利頗豐,但現在因為通膨壓力,面臨利率逐漸上漲壓力,高漲的貸款利息會造成購屋資金壓力,未來幾年房市是否還能繼續只漲不跌,恐怕也需打上問號。

股市投資工具多元 未具備相關知識及正確心態恐踩雷

股市的投資工具相當多元,除了股票、債券、基金、ETF之外,還有許多衍生性金融商品,滿足各種不同屬性的投資人,個股、產業、地區等不同類型的投資標的分別代表不同的風險程度,以個股來說,只要看對了公司投入,短期可能就有豐厚回報,火紅的產業如半導體,也會因為投資人看好產業前景而鎖定資金投入,整體股市長期而言,趨勢都是上漲的,只要耐心持有,長期會是正報酬,但個別企業、產業及地區則可能有不同時期的興衰風險。

債券這種發行者期間支付利息,到期償還本金的證券,因為定期的利息支付方式,產生可得到穩定現金流的投資方式,受到許多希望固定領取金額的退休者青睞,但仍需注意利息支付是否因為虧損導致而本金給付,造成本金縮水問題。

基金及ETF則適合一般沒辦法花太多心力研究多家企業的投資人,以旗下一籃子的公司股票獲取平均報酬,在風險與獲利之間取得平衡,不失為攻守兼備的投資方式,這也是最適合大部分人的投資獲利,讓資產增長的方式,但若想降低風險及較為穩定的獲利方式,選擇全市場型的基金或ETF會比較妥當,但是仍須注意其手續費及管理費用是否過高,也會降低投資報酬率。

股市投資效率高 耐心長期投資才穩當

儘管有社會保險及雇主提撥的退休金,但是面對未來的退休金缺口,自籌部分佔了退休金的2/3,如何達到存滿足額退休金的目標,將資金投入股市還是最有效率的方式,但是看錯標的,操作槓桿想放大獲利,或是漲跌起伏對心情的影響而追高殺低,也可能血本無歸,建立可行的長期的投資計畫,讓資金逐漸累積成長,慢慢來,或許更快到達目的地。

更多完整文章內容,請轉至主站加入會員閱讀

https://maotalkin.com/