相信所有女性朋友都希望能家住豪宅、手提名牌包,但如果口袋不夠深,手邊沒有個幾百、幾千萬,想過這樣的日子,無疑是痴人說夢。

但只要懂得門道,用小錢投資也能賺大錢;只要每個月花個幾千塊,就能變身豪宅的包租公、包租婆,還可以擁有無數名牌精品。

「REITs」到底是什麼投資商品?

包租公、包租婆並非有錢人才能當,只要有心投資,豪宅每季、每年的收益,也能配到你的戶頭裡;名牌包價格年年上漲,消費者無不擔心自己買不到、買不起,但有另外一群人卻是愈漲愈開心,因為他們買了名牌精品公司的基金,漲得多就賺得多。以下就要告訴你如何用小錢投資「REITs」基金,讓你輕鬆當房東!

所謂的「REITs」(Real Estate Investment Trust,不動產投資信託),是不動產證券化的形式之一,也就是將不動產的所有權「單位化」後,讓大眾投資。

台灣的REITs是一種「封閉式基金」,舉例來說:A公司在國內擁有十家飯店,盈收共有100億,為了繼續投資,於是把100億包裝起來,印成股票,切成100萬份,每份10,000塊成一張股票,再公開發行,讓投資大眾購買,但就只有100億,不會再多了,所以稱之為「封閉式基金」。

隨著房地產的上漲,經過三、五年後,原來的100億變成160億,也就是從原本的一股10塊,變成一股16塊了。如此一來,投資者不但已經賺了6塊,更因身為股東,每年還有固定支息可領。

不過,並沒有豪宅包裝成的不動產基金,多半是「有穩定租金收益」的商業大樓或飯店,者,因為很少人會租豪宅來住,卻可能會去住飯店、逛百貨公司、租辦公大樓等,另外,學校旁的學生宿舍也有穩定的租金收入,都可能被包裝為投資基金。

例如台北市信義區諸多商業大樓,看似隸屬不同財團,其實都已被包裝成不動產投資信託的股票或基金,推銷給投資大眾。

台灣的REITs是掛在股票欄裡,買賣方式跟一般股票一樣,目前大概只剩五、六檔,便宜的大概只有9、10塊多,只要9,000或10,000塊就買得起了,高一點的話,13到16塊的都有(此為2012年數據)。但國外的REITs就有「開放式基金」,可以用定時定額的方式申購,例如月繳三千元;或者以單筆一萬元申購。

REITs為何優於房地產及股票投資?

REITs是相當划算的投資,尤其近年來相當火紅,原因不外乎:

1.房地產持續上漲。

2.利率下降:此舉會使租息變得更穩固,不像以前的租息只有3%、4%,投資人根本看不上眼。

曾有人買了澳洲的REITs,不但因股價上漲賺了三倍,還有股票配息,加上買的是國外的REITs,當時澳幣一直漲,讓他還賺到了滙率。而一般要投資房地產,得跟銀行貸款,必須支付利息,手續也很複雜,萬一被套牢了,又有變現困難的問題。

但是REITs基金就不同了,它的交易方式和股票相同,流動性較佳、變現性也高,而波動性又比股票、房地產低很多。此外,投資房地產動輒千萬,進入的門檻相當高,但REITs卻能讓小額投資人也參與。

房地產投資要獲利,除了要得看地段、建物和買賣價差之外,若沒賣出變現,也只是紙上富貴,萬一房價大跌,投資反成慘賠。錢得進了口袋才叫「賺」,而REITs基金是把不動產變成商品,其中含商業辦公大樓,有固定的租金收入,因此其收益相當穩定。

REITs的高報酬率有多高?

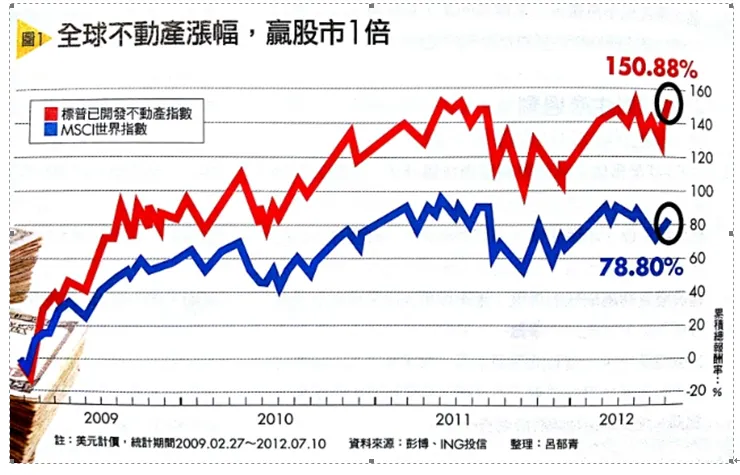

那麼REITs的投資報酬率又如何呢?請看以下統計表:

上表是自金融海嘯以來三、四年內的統計,上方的紅色曲線便是全球REITs的漲幅,下方的藍色曲線則是世界股票指數的漲幅,150%的REITs報酬率,明顯高於78.8%的股票報酬率。

由於是全球REITs的統計,其中當然包括幾檔表現不佳的基金,例如歐洲的房地產都沒漲,日本東京的房地產更是一路跌,該區域的REITs自然也就慘跌不起。但香港、新加坡、美國等區域基金全都大漲,平均下來,全球REITs翻漲了1.5倍。

美國明明處於高失業率,政府一直想搶救房地產也成效不彰,然而北美的REITs卻漲了兩倍,這是何故?因為全球追求穩定的資金,在進入美國之前,一定會先買美金或某個穩定的商品,而REITs就是一個很穩定的商品。而且選擇的又是美國大都會最精華、效率最高的商用不動產,而非一般貧民區房產,價格自然連漲不休。

此外,香港中環一個小餐廳的租金,一個月要50萬港幣、國際知名服飾為擴展亞洲市場,在香港設的購物中心,租金一個月就要1,000萬港幣,難怪香港的REITs成績會如此亮眼。而台北市本就地狹人稠,前進台灣的陸客又一批接著一批,香港的成功模式,未來也會出現在台北,因此台灣的REITs也相當值得投資。

REITs的三大優勢

REITs有三個高於其它投資商品的優勢──

【優勢一】門檻低

每月只要3,000元,即使是一般上班族和社會新鮮人,也能輕鬆投資,而台灣的REITs基金甚至還可以零股買賣。

【優勢二】收益穩定

由於REITs基金會強制配息,因而收益能力極其穩定。

以台灣的REITs基金來說,平均一年可以配到3到5毛錢左右,而國外的開放式基金則採季配息,三個月配息一次,但還是要視收益狀況而定,有些基金契約會規定:當季收益若不及10塊錢,便不予配息。購買國外REITs基金前,應先將所規定弄清楚。

【優勢三】稅負低

投資REITs還可以省稅,一般買賣股票要課證所稅,REITs基金的交易方式雖與股票一樣,但課稅標準卻跟基金一樣,其資本利得不必課稅,只有配息才要課稅;若投資的是海外的REITs基金,除非獲利100萬以上,否則也是免稅,一般投資大眾應該很難被課到稅,成本也就因此省了許多。

如何挑選穩定又賺錢的「REITs」基金?

要挑到穩賺不賠的REITs基金,須注意以下幾個重點:

【重點一】挑折價風險相對低的標的(房價還有上漲空間)

REITs基金的不動產有一定的價值,加上租金收益,就是它的「淨值」了。假設某REITs基金的淨值是10塊,你的買價高於10塊,就叫「溢價」,低於淨值的則叫「折價」,因此要趁REITs基金折價時買進,通常在股市大跌時,REITs基金會被帶衰,此時便是進場的好時機,等到它溢價之後,再脫手賣出。

有些REITs基金的淨值長期不曾重估,例如:原先100億的REITs基金,淨值為10塊,但六年來都不曾重估過淨值,價格只停留在13塊,但實際上已有16塊的價值,也是一種可以考慮購買的基金。

【重點二】挑租金上漲機會高者(挑地段好的標的)

買股票要看基本面,研究該公司的發展狀況與未來潛力,但REITs基金沒有所謂的基本面,只有一棟又一棟的建物,投資人只能拿著公開說明書,親自前往該建物所在地察看,看看建物是否處於滿租狀態,再到附近繞一繞,確定是否處於好地段、未來是否有上漲空間等。

【重點三】趁股票下跌、殖利率升高時買進

由於REITs基金有配息,因此當股票下跌,殖利率就會升高,配息的報酬率就會被拉高。例如:淨值10塊的REITs若配息3毛錢,殖利率即為3%,配息是固定的,於是當淨值掉到8塊時,殖利率就提高為3.75%了,此時便是買進的好時機。

【重點四】持有標的影響波動度愈小愈好

房價和租金的波動,對REITs都會有大小不一的影響,建物的房價是愈穩定愈好,如果經常暴起暴跌,或者房客流動率高,一下滿租、一下空房多者,就不是理想的標的物。

「REITs」基金的三大投資風險

投資REITs基金的風險,主要還是來自於房地產的景氣,以及標的物所處地段,即使是商辦大樓,也會有地段問題。

之前有一檔掛牌金被清算的REITs基金,建物就位於台北市東區的頂好商場,雖然淨值極高,但因折價太多、市價過低,被集團或個人收購超過60%,於是在召開受益人大會之後,就被清算掉了。

以下便是投資REITs基金時可能遇到風險,投資人要多留意:

【風險一】房屋供給太多,房價下跌

物以稀為貴,一旦房子多了,房價就容易下跌,間接影響到REITs基金的投資獲益。但也有例外時,例如,2008年發生全球性金融海嘯,使得百業蕭條,部分原因便是房產泡沫化造成的,此時便可「危機入市」,大舉收購。

【風險二】同類型地點商辦多,導致租金下跌

有些商業區的辦公大樓過多,在彼此競爭的情況下,租金也可能下跌,投資人實地觀察標的物,不可忽略這一點,對於該區商辦大樓租金的漲跌,一定要多方打聽,才不會買錯REITs基金。

【風險三】地段不佳,無法帶起投資熱潮

若該房產、建物處於冷門地段,租戶相對較少,租金也較低廉,投資人短期內要賺到錢,恐怕有困難。例如:有一檔和頂好商場同期被清算的REITs基金,其清算速度一直慢於頂好商場,因為它位在中山北路上,地段沒有頂好商場來得好,自然不及頂好商場熱門,較無法吸引投資人的興趣。

【風險四】出租率降低,租金收入減少

租屋率跟景氣也有很大的關係,有些房子甚至過了大半年都還租不去出,自然會影響到REITs基金的租金收益,間接拉低了投資報酬率。若常看到某檔REITs基金的建物經常貼出「租租售售租售售」的紅紙條,那也就不必考慮該檔基金了。

免驚景氣歹,「精品基金」正對時!

精品基金說穿了,就是投資標的物全是名牌精品公司,諸如LV、GUCCI、PRADA等,這類公司的特色就是:無論景氣好不好,只要一有新品上市,消費者還是大排長龍搶破頭。

2012年的統計資料顥顯示:中國富豪人數突破102萬(擁有100萬美金資產以上者),富豪人數的增加,帶動了消費市場的活力,知名精品PRADA的業績,即有六成來自中國。國際知名精品公司的獲利幾乎都在一直線上,從來不會往下掉。

因此,一般精品基金的投報率相當可觀,即使近年來國內股市、基金跌跌不休,但精品基金都還有8.41%的投報率,至於國外精品基金投報率,可能就更高了。

就有人曾在2005年國內第一檔精品基金上市時,就以定期定額的方式購買,每當投報率超過20%時,就會將基金贖回。期間價格有漲有跌,但他仍持續扣款、逢低買進,至今每年都至少有20%的投報率。(以上數據根據市場行情或有變動)

精品基金的兩大挑選訣竅

想挑中穩賺不賠的精品基金,必須具備以下訣竅:

【訣竅一】要挑中國人愛買的精品

每檔基金投資的股票以及比重都不一樣,投資人要看清楚該基金投資的品牌,是否是中國人喜歡的牌子,否則該公司不賺錢,投資了也沒用,因為中國的消費能力實在太驚人了,PRADA會到香掛牌上市,就是衝著中國來的。

【訣竅二】要挑對精品公司的生產地

確認該基金投資的精品公司,其產品產於何地。過去許多精品公司的商品都在法國、義大利生產,但現在很多精品公司都跑到中國大陸、越南生產商品,其收益就因此變高,因為精品的賣價不變,但生產成本卻降了很多。若該公司的營運又好,就很值得下手了。

除了上述的LV、GUCCI、PRADA之外,賓士和BMW也是名牌之一,2012年BMW到瀋陽設廠,就是為專攻中國市場,而且購車密度最高的地區竟是蒙古,因此名牌車也是不錯的投資標的。

精品不是人人都買得起,但一般人可以先買精品基金,三、四年後賺了錢,就有能力買自己喜歡的名牌包了,如此一來有包又有錢,豈不快哉?

購買精品基金的優勢

與其買名牌精品包,不如買「精品基金」;一個名牌包價動輒要幾萬、幾十萬,即使在二手市場賣出,一樣是折價;但精品基金只要3,000塊就能投資,又能定期配息,幾乎是穩賺不賠,還有以下優勢:

【優勢一】別人花錢,我賺錢

買了精品基金,從此看別人拿愈多精品包,就會愈開心,那表示自己買的精品基金又賺錢了。別人是花錢去買包,投資者卻只要坐享獲利即可,又何樂而不為?

【優勢二】名牌包用過變二手貨,精品基金永遠不變舊

名牌包不管保存得再好,最終只能拿到二手店賣,店家的收購價,不可能高於消費者的購入價,想要保值都難,更別提增值。

若是個人轉售,通常因為名牌包的單價高,買家都會特別小心謹慎,多半選擇面交,個人買賣名牌包的風險也相對較大。但精品基金不會變舊,還有穩定的配息,既可賺價差,又可賺配息,一舉數得。

精品基金這樣挑,就能穩賺不賠!

國內精品基金目前檔次不多,而且內容還會再細分,有的稱之為「品牌基金」,有的是「消費基金」(以上為2012年情形),林林總總這麼多,若想挑中賺錢的基金,就得注意以下兩個重點:

【重點一】要挑精品產業比重較高的基金

若是投資積極敢衝的話,可挑大品牌相關股票比重較高、屬於奢侈精品的基金,包括汽車也是。現在基金的內容都有公告,其公開說明書中都會載明各類股的比例,可上網查詢或詢問理專,以此做為參考基準。

【重點二】要挑民生必需品的基金

若是要保守一點,可挑含有「食衣住行用得到的民生必需品」的基金,例如內容有蘋果電腦、Sony、麥當勞、星巴克等基金。經濟就算再不景氣,還是要餵飽肚子,民眾對食品類會有一定的消費,其所屬基金自然也有一定的收益。

精品基金跌得愈慘,就要買得愈多

說了這麼多,究竟要在什麼時候購入精品基金呢?最好是「股市崩盤時」,因為就算股市跌得再慘,有錢人還是照樣買名牌精品。

而且若以「定期定額」的方式購買,就算是買到冰島的基金,也會漲回來的一天,只要獲利超過10到15%,就趕快出清。

定期定額是停利不停損,只要有賺錢,就一定要停利出場,例如,每個月繳10,000元的基金,一年共繳了120,000元,結果賺了12%,變成144,000元,此時就要先贖回,然後再買下一檔。

但若遇跌跌不休的精品基金,不僅不該停,還要定期不定額地加碼,從本來的月繳10,000元變成20,000元。待日後止跌回升時,才能狠狠大賺一筆。

投資精品基金的兩大風險

凡投資都會有風險,只是大小不同,精品基金大致有以下兩個風險:

【風險一】景氣風險:經濟衰退

若真的出現一波經濟大衰退,連有錢人、中國人都不買精品了,那狀況就真的嚴重了。因此,要經常關切中國的整個經濟狀況。

【風險】政治風險:政治衝突、大規模戰爭

若有大規模戰爭出現,逃命都來不及了,還會有人去買精品嗎?例如中東戰況嚴重時,就要小心留意該區的精品基金。

台灣股票洋洋灑灑一千多支,實在很難挑,因為「水的不青、醜的厚破病、普通的愛相罵」,與其挑來挑去,最後挑到個賣龍眼的,不如以定期定額方式,選購REITs和精品基金,報酬率肯定要比股票來得好,所以小錢投資、優雅理財、獲利落口袋,致富也能很簡單!

參考資料來源:東森綜合台《現在才知道》

歡迎參觀本格其他作品——

我的烏龍鳥事:烏龍事件簿/我的連載小說:《桃花債》/我的奇思異想:包山包海

日光:若你喜歡本文,記得點心心拍個手(要拍五下也行),你的鼓勵是創作者最大的動力呀!(=^▽^=)