「邏輯投資」專欄每月分享至少 2-3 篇「潛力股」分析。非訂閱戶可以閱讀公司、產業或產品介紹,訂閱戶可以閱讀個股分析、投資邏輯等更深入的價值內容。訂閱費用每月僅 88 元,能夠幫助作者持續發掘有潛力的投資機會,歡迎訂閱支持!為避免錯過最新文章,請按下「追蹤」按鈕,並加入邏輯投資臉書按讚,作者將分享最新資訊與市場解讀!(專欄介紹及文章試閱請點這裡)

前言:金融股估值修正後浮現價值

台灣投資人很喜歡「金融股」,認為金融股能夠穩定配息、享有高殖利率,就算倒了還會有政府出手拯救,形同加上保險,但投資金融股其實跟投資一般企業一樣,公司的經營策略、營運能力、財務績效、股利政策、產業地位、競爭優勢、市場評價,甚至是經營者的品德等,都是應該考慮的面向。

有的投資人選擇金融股只考慮殖利率,有的則是偏好官股銀行,有的甚至將全部家當押在一家金控公司上,其實這樣的選擇標準都帶有一定程度的風險,而且嚴格說起來,金融股跟景氣其實高度相關,逃脫不了景氣循環,實際上法人在看金融股,也是常用判斷景氣循環股的「股價淨值比」作為標準。

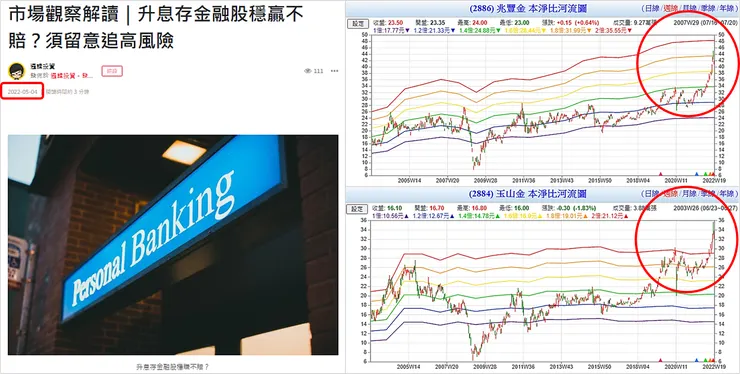

大家不妨回顧一下,「邏輯投資」在2022年5月4日發布「市場觀察解讀|升息存金融股穩贏不賠?須留意追高風險」,提醒某些金融股的評價可能已經到達歷史相對高點,要注意追高風險。

當時的背景是大盤走跌,但市場資金不斷湧入金融股,因為認為金融股將可受惠於升息帶來的存放利差擴大,是下跌時的避風港,但實際上從本淨比河流圖來看,股價位階已明顯偏高。

後來金融股確實經歷明顯的修正並回調股價淨值比,部份銀行股價甚至落入歷史低位(如下圖);另一方面,部分金控或壽險公司經歷了「烏俄戰爭」、「台開案」、「防疫保單之亂」,已陸續提列損失,不論是股價或壞帳風險都已經降低不少。

這個階段的金融股引起「邏輯投資」的興趣,我們希望發掘「體質良好」、「打銷壞帳」、「受惠升息擴大存放利差」、「經營穩定誠信」、「評價偏低」等特質的金融股,作為接下來升息循環階段「進可攻」、「退可守」的投資標的。

有符合上開條件、適合存股的金融股嗎?我們認為京城銀(股票代碼:2809)可能是其中一匹黑馬。

公司介紹

京城銀行(股票代碼:2809)前身為台南區中小企業銀行(台南企銀),係由台南區合會儲蓄公司改制而成。1983年股票公開上市,2005年辦理現金增資引入京城建設資金,並於隔年(2006年)更名為「京城商業銀行」。企業識別標誌為原省轄臺南市市花「鳳凰樹」,象徵京城銀行「立足府城,花開全台」。

京城銀行原由蔡氏家族所掌控,京城建設董事長蔡天贊2005年入主成為大股東,但營運績效仍敬陪末座。2009年邀請現任董事長戴誠志擔任董座主導經營,並於2010年7月私募可轉換公司債15億元,其中戴誠志認購10億元,其餘5億元由前高盛集團亞洲區副董事長宋學仁認購,同年京城銀行開始獲利達到每股1.76元、2011年2.47元、2012年3.28元,股價在3年之間從個位數起漲,漲幅超過400%,並曾吸引國泰金等大型金控提出併購。

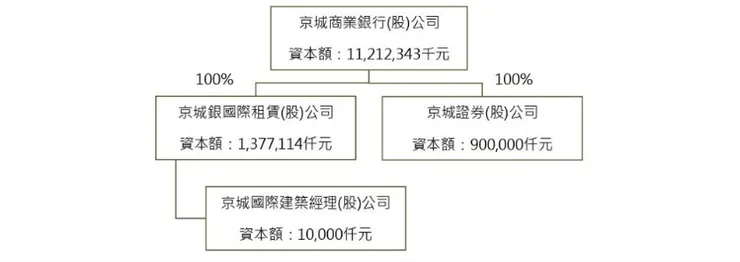

2014年京城建設淡出京城銀行經營並釋出持股,使京城銀行更具獨立性,不再被外界視為京城建設的「小金庫」。2015年投資設立子公司「京城銀國際租賃公司」。2021年取得「萬泰證券股份有限公司」全數股權,成為旗下子公司,並更名為「京城證券股份有限公司」。

目前京城銀行共有 66 家國內營業據點及 1 家國際金融業務分行,分佈於雲嘉南地區及主要都會區,北部地區 14 家、中部地區 4 家、雲嘉南地區 43 家、高屏地區 5 家,皆為全功能分行,其中台南市共 27 家分行,高雄 5 家,合計 32 家,因為是深耕地方已久的區域型銀行,若台南、高雄能夠有好的發展,對於京城銀行的業務拓展將帶來幫助。

董事長戴誠志的事蹟與經營哲學

要探討京城銀行的投資價值,就一定要認識董事長戴誠志的生平事蹟與投資哲學,也因為有了他,京城銀行才能擁有超越同行的投資獲利能力。

-玻璃貿易起家

戴誠志父親曾經經營玻璃工廠,但因經營不善後來收掉,但因這層淵源,戴誠志一腳踏入玻璃用瓶買賣貿易業務,從只有1張辦公桌、1台黑色電話機起步,成立「明志玻璃公司」,憑著努力、耐心與逐步培養出來的生意技巧,營業額從一個月二、三百萬元,逐月跳升到一、二千萬元,最後成為年營收高達上億元的玻璃貿易王國。

-麵攤理論

根據今週刊報導,戴誠志說他去麵攤吃麵時,如果長條凳沒有座位,他會試著跟有座位的客人溝通,讓他坐一點邊邊的位置:

只要屁股坐到了十分之一,就能夠慢慢地再往中間擠進去,最後就能順利坐到完整的座位

這就是戴誠志的生意經,而在商場實戰中,他要賣出瓶子會先行卡位,再慢慢跟買家溝通。一個瓶子賣1.01元,再找工廠談一個瓶子進貨0.99元,一個瓶子只賺0.02元服務費,等客戶習慣後,再一步步把利潤空間打開。

-減法理論

多數企業經營者想的都是要擴大企業規模,做更多的生意,但戴誠志想法剛好相反,他想的都是要如何縮減業務,才能提供客戶最好的服務,例如京城銀行就削去了缺乏競爭力的信用卡業務,專注企業放款,也曾拒絕台積電的存款案,因為認為雙方規模不夠匹配,若台積電存款進進出出,勢必影響銀行的資金調度。

-奉行長線投資、股東權益報酬率、產業前景、持股超過10%

戴誠志曾說過:「我會設定好未來二到三年要做的事,但我也是個想事情很慢的人」、「我永遠都清楚自己是誰,該做些什麼事」,長期投資是他的哲學,且他的投資奉行「三準則」,包括:「ROE」(股東權益報酬率)、「產業前景」與「持股超過10%」,這些原則跟股神巴菲特頗有相似之處。

-高價「嫁出」誠泰銀行

2005年新光金以每股 28.2 元,高於淨值近 1 倍的價格併購誠泰銀行,創下當時最「昂貴」的合併紀錄,但誠泰銀行在與新光金合併前,曾因亞洲金融風暴,公司淨值一度出現負數,當年身為誠泰銀行第二大股東與董事的戴誠志,對董事長林誠一提出「逐年打銷呆帳調整體質」、「尋找買家」兩大建言,並參與經營,經過三年整頓後,順利將誠泰高價賣出,成為戴誠志的代表作。

-改變京城銀行體質

在 2009 年戴誠志擔任董事長前,京城銀行過去 9 年,從沒有一年的每股獲利能超過 0.9 元。但在戴誠志擔任董座後,京城銀行的每股盈餘當年度即攀升至 1.76 元,之後逐年成長,至 2014 年達到 4.33 元,經營功力可見一斑。

在2020年「台灣CEO 100強」中,戴誠志排名第 41 名,任內總股東報酬率為 714 %,公司市值變化增加 429億元,累計盈餘突破400億,法定盈餘公積在2020年第2季達114億,超越京城銀行實收資本額,擺脫過去因法定盈餘公積低於資本額而股息受限的天花板,提高未來增發配息的本錢。

-銀行競爭力評比領先

台大銀行評比團隊自1999年開始針對銀行競爭力進行評比並公布結果,已累積20多年經驗,最新2021年評比對象為35家銀行,評比項目包括財務經營績效、領導者遠見經營策略、國際市場發展能力。

2021年評比總排名前五名為中國信託、國泰世華、京城銀行、玉山銀行及上海商銀。其中京城銀行與國泰世華、玉山銀行同時囊括經營能力與獲利能力最佳銀行的前五名。而在「財務經營績效」中,第一名不是別人,正是京城銀行,可見戴誠志及其團隊的經營與投資能力,具有相當高的水準。

股權結構

京城銀行大股東包括董事長戴誠志及其配偶、子女持有股權7.51%,京城建設董事長蔡天贊個人及其配偶、子女,已及二親等內親屬擔任代表人的投資公司(天剛、天籟),合計持有14.01%,顯示「京城建設」雖然釋出京城銀行持股,但董事長蔡天贊仍以個人與家人名義持有不少股權,但公司的經營主要仍由戴誠志負責。

其他大股東包括新銳投資(4.95%)、金城建設(4.33%)、三商美邦人壽(3.23%),前十大股東及其親屬合計持有高達40.48%公司股權,經營層股權相當穩固,但也較無其他金控公司發起敵意併購的機會。

敵意併購:指在「公司派股東」不同意的情況下,透過公開收購、集中市場收購股份、洽大股東轉讓持股等方式,掌控多數股權並改選董監事,以取得公司經營權。例如 2021 年富邦金控以每股 13 元,成功收購日盛金控 53.84% 股權,達成國內首樁「金金併」,即屬一例。

從股權結構來看,400張以上大戶持股佔78.42%,50張以下散戶持股15.69%,籌碼主要集中在大戶手上,籌碼相對穩定。

產品/服務

根據2021年京城銀行年報資料,其經營主要業務包括:

- 存款業務:收受支票存款、活期性存款、定期存款、綜合存款、代理收付款項及辦理國內匯兌。

- 放款業務:分為企業金融及消費金融,企業金融放款業務為辦理各種放款、票據貼現、簽發國內信用狀及國內保證等業務,消費金融放款業務為辦理個人房貸及消費金融等業務。

- 外匯業務:辦理外匯存款、匯兌、進口、出口、外幣放款業務及外幣擔保付款之保證業務。

- 理財服務業務:透過投資屬性分析,協助定位客戶的風險屬性,提供客戶量身訂做的理財規劃(含保險及基金)。

- 信託業務:辦理特定金錢信託投資國內外有價證券、預收款信託及不動產信託等業務。

- 投資業務:辦理台外幣資金調度、投資有價證券、發行金融債券等業務。

- 保險代理業務代理銷售人身保險商品及財產保險商品等業務。

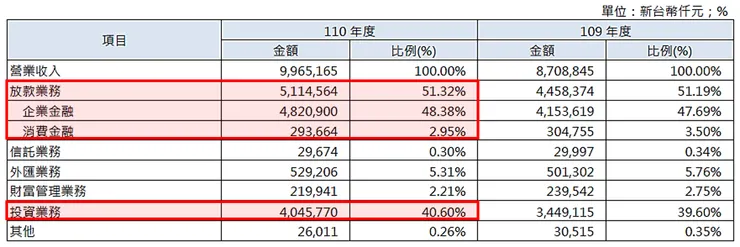

從2021年公司營收來源來看,可以發現公司有 51.32%收入來自於放款業務,特別是「企業金融」為大宗,高達 48.38%,其次是「投資業務」佔40.60%,二者合計88.98%,已近九成,原則上要觀察京城銀的營收表現或成長性,我們只要專注這兩項去分析即可掌握大致方向。

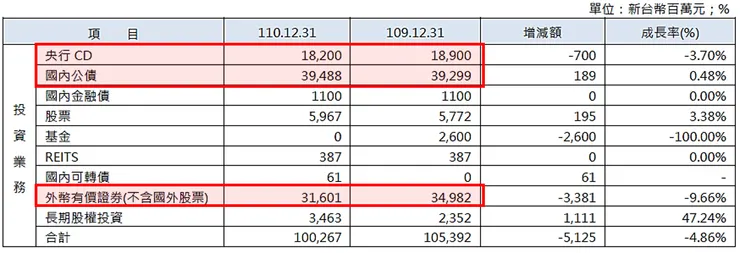

放款(貸款)業務大家比較熟悉,所以我們來看京城銀行的投資業務包括什麼?從年報當中,可以看到京城銀行投資的資產類型,主要是國內公債(佔39.38%)、外幣有價證券(不含國外股票,佔31.52%,主要是海外債券)、央行定期存單(簡稱CD,佔18.15%),而股票及長期股權投資二者合計佔9.4%,因此股票不是京城銀行投資的主力資產,反而是國內公債及海外債券佔大宗,因此債市展望與債券殖利率將關係到公司的未來收益。

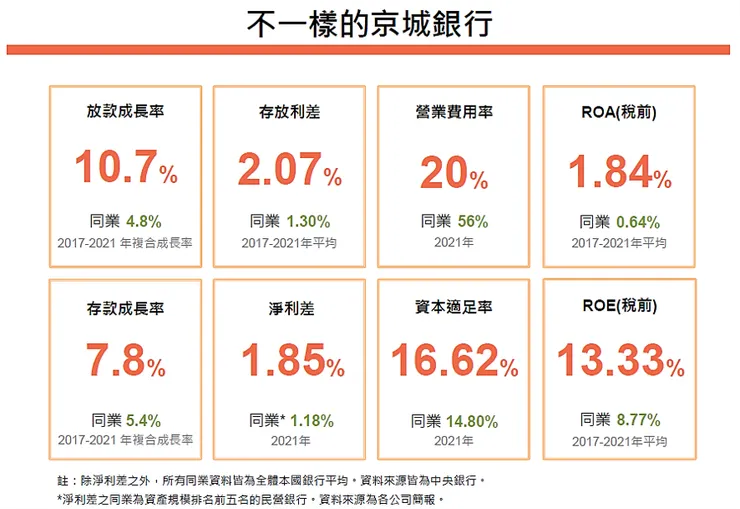

值得一提的還有京城銀行的營運表現,從下圖可以看到,京城銀行各項指標都有超越同業平均水準的好表現,而且儘管是地區型銀行,但放款、存款都有持續成長,另外營業費用率20%也遠優於同業56%的平均水準,顯示公司能有效管理公司營運支出,這也反映在優異的股東權益報酬率(ROE)與資產報酬率(ROA)成績上,這也是為什麼公司定位自己是「不一樣的銀行」。

獲利表現/股利政策

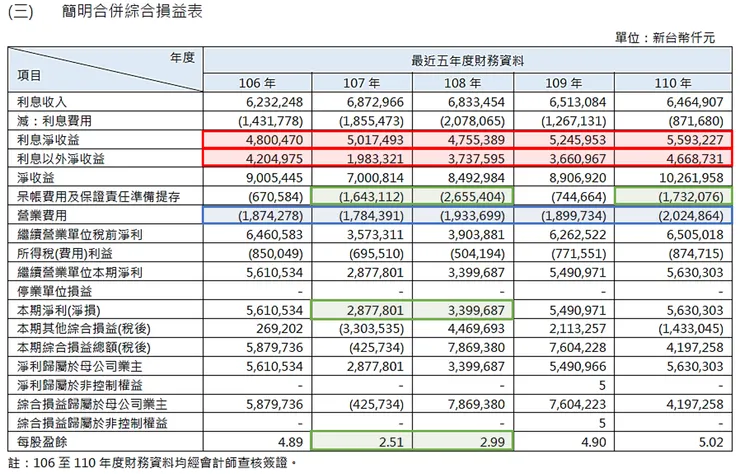

京城銀行過去5年(2017-2021)每股盈餘為4.89、2.51、2.99、4.90、5.02元,其中2018、2019年表現較差的原因,在於公司提列大同集團旗下華映、綠能的債權損失(綠底部分),以及當年度投資收益較低。2021年也可以看到京城銀行提列較多呆帳,主要是台開案的呆帳準備金。

而在沒有提列呆帳或預期信用損失等費用的情況,每股盈餘可以達到接近5元的水準,另外損益表上也可以看到公司「利息淨收益」相對穩定,而「營業費用」也大致持平,顯示成本控管得宜。「投資收益」(利息以外淨收益)部分變動性較大,是公司獲利的變數,也是外界許多人質疑京城銀行的原因,但京城銀行投資的海外資產,主要是BBB-以上「投資等級」債券,風險可控。

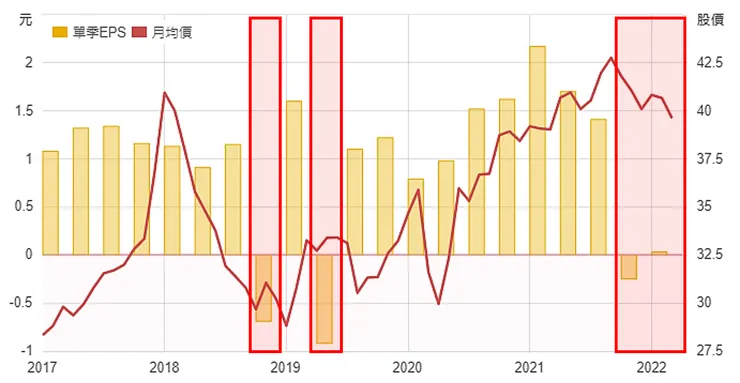

果斷提列呆帳跟預期信用損失是京城銀行一貫的作風,因該公司相當重視資產品質。例如今(2022)年3月京城銀行再次率同業之先,大規模提損俄羅斯公債曝險部位12.45億元,達到其全體俄債曝險部位的六成,是金融業界中採取最嚴格提存標準的業者;但投資朋友要注意,公司積極提列損失的動作,自然會導致單季獲利減少甚至虧損,並產生股價波動,像去(2021)年第4季就出現虧損 -0.25元,今(2022)年第1季也僅獲利每股盈餘 0.03元,這讓股價產生大幅度的修正。如果要長期持有京城銀行股票,就要對公司的作法認同並對長期營運抱持信心。

股利政策方面,可能是京城銀行較不受存股族青睞的原因之一,從下表中可以看到,平均殖利率落在2.08至5.74%之間,盈餘分配率僅3至4成,但從2013年開始,公司連續10年配發股利,且連續9年完成填息,實際上仍屬不錯的表現,且近3年公司配發股利增加,今年已配發2.1元現金股利,創歷史新高。

未來公司股利政策有沒有可能調整呢?根據董事長戴誠志的說法,過去十年每年配發現金股利1.5元已是基本水準,2021年調高股利至1.8元,董事會希望未來5年、10年都從這個數字(1.8元)起跳,以維持每股現金股利穩定或成長。

若公司說法屬實,未來每年股利地板價為 1.8元,按2022年8月5日京城銀行收盤價 35.25元估算,現金殖利率為5.1%,仍屬不錯水準,而且未來有可能再提高,是「進可攻、退可守」投資選項。

投資邏輯

從上面的介紹,讀者應該可以感受到京城銀行對於資產品質的嚴謹程度,以及公司在同業當中名列前茅的營運表現,但作為地區型銀行,公司未來有成長空間嗎?另外面臨升息及經濟衰退的前景,京城銀行有其優勢嗎?以下分析京城銀行的投資潛力。