美國11月消費者物價指數(CPI)將於周二(12月13日)發布,投資人將從中尋找通膨放緩的跡象。同一日,FED將召開為期兩天的決策會議,市場普遍預期加息50個基點,低於6月以來四次,每次加息75個基點的加息速度。FED發布的最新經濟、通膨和利率預測,以及主席Powell在會後記者會上發表的評論,成為未來幾個月央行政策動向的重要信號。

本週的重磅又回到了CPI與FOMC,前者以目前預期年增率下滑下,不太可能像上個月出現positive surprise。然而,不論是怎樣的結果,都不會影響到12月的升息幅度,重點是在terminal rate,利率會有多高,以及在那裡會維持多久?

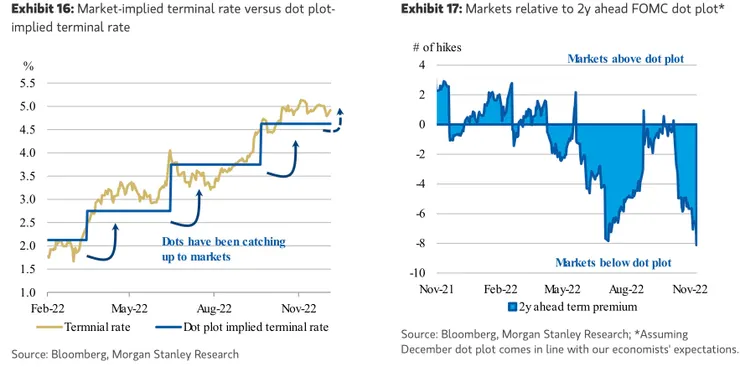

從官員談話的交集teminal rate約在5%,而近期傳聲筒WSJ則透漏會在5%以上,但從下圖可見,market-implied teminal rate並未拉升至5%以上,甚至未來2年從最高點的降息幅度預期已和今年8月一致。會不會重演8-9月的鷹浪太強,直接被撞到地上?

我想不會太強。

10月以前的FED,雖千萬人吾往矣,世界末日在所不惜。如今聽到張智成的凌晨三點鐘,應該會心有戚戚焉:

只怪那一刻 話說得太重

所有的情節都失控

FED理想的世界是,太快會痛我就慢慢來,不會更緊但又盡量維持現在的緊度,避免驚嚇市場但又不能讓市場稱心如意。如果CPI之後market-implied teminal rate仍未起來,FED也不至於要硬拉,頂多就是5-5.25%的水準,不過為了維持一定的矜持,比較可能在higher for longer下功夫,讓2024年的降息幅度,譬如從9月份FED預測的4.6%->3.9%變成5.1%->4.6%。

因此12月FOMC本身不會讓S&P 500 像8月中再跌700點,除以四大概差不多,嗯 ,但要漲起來最終還是難以違背地心引力。

午夜的收音機,輕輕傳來一首歌:

只有Powell陪伴的 凌晨三點鐘

後記--

本文落筆之後,FED的傳聲筒Nick Timiraos再度撰文,確認內部分化成鷹派鴿派兩大陣營,對於要升多高以及高多久存在分歧。其中最重要的一句話是:Powell已表示他打算按照投資者的預期加息,在明年3月前升至5%左右。恰恰符合筆者的判斷,這次會議升多高不會有shock,懸念依舊是在高多久。

後記的後記--

12/13通膨低於預期,FED的傳聲筒Nick Timiraos推特表示,明年1月可能只加25bps,並可能將利率維持高水平的時間超過投資者的預期。前者更加確認terminal rate這塊已經不會是風險,甚至說不定連5%都不會到,更緩慢的步調跟不會更高的terminal rate,可望讓市場吃下定心丸。高多久相對而言短期衝擊不會劇烈,尚待明年基本面進一步發展。

因此12月FOMC筆者對市場的影響,從微悲觀轉為中性看待。