【基本資料】

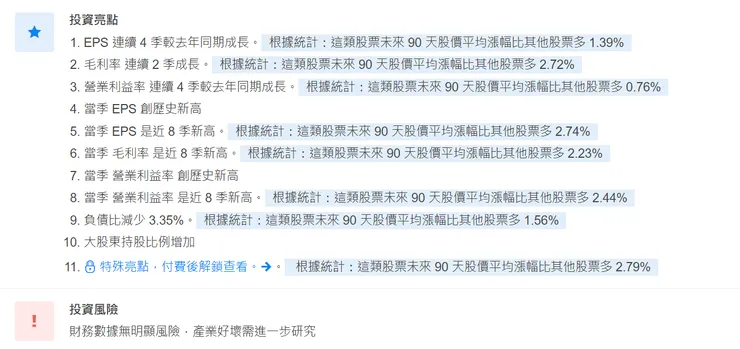

【投資亮點】

《相關新聞》

《基本面總結》

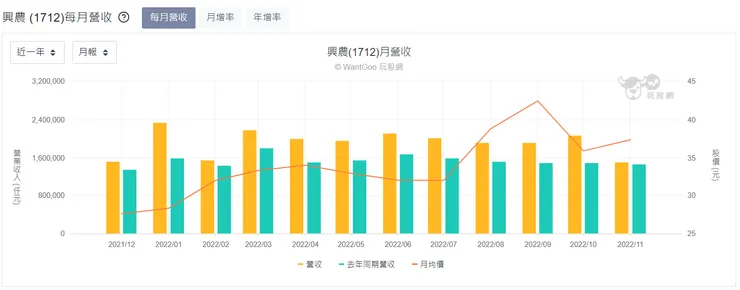

營收保持年增,植物保護劑的價格影響營收蠻大的,目前價格自高點下滑後穩定

【技術面】

《技術線總結》

股價夾在線與年線中間,中間價差10%內,短期均線糾結向上,靠近年線看起來是很好的買點。

【籌碼面】

意外看到董監持股持續在默默買股,可以參考一下

【投資建議】

穩健好股,基本上沿著年線操作就行了,適合存股

【其他參考資料】

元富投顧 2022/12/16

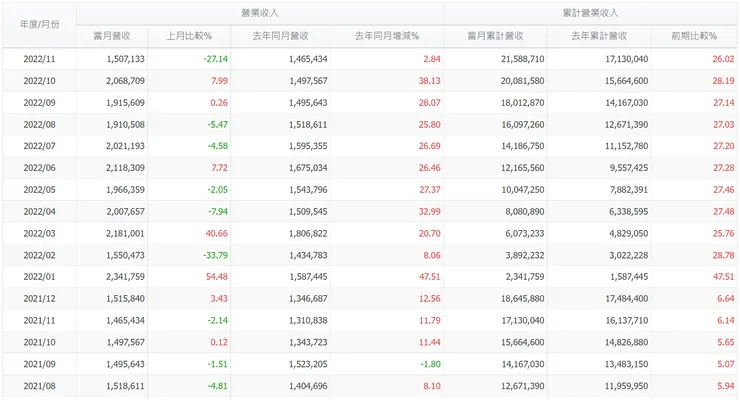

3Q22 營運表現,營收 58.47 億元 (QoQ -4.02%、YoY +26.85%),稅後淨利 5.29 億元(QoQ +28.54%、YoY +103.58%),毛利率 29.8%,營益率 9.38%,淨利率 9.05%,EPS 1.26 元。

興農累計 2022 年前三季營收為 180.13 億元,主要受惠於價格自 2021/9 月起上漲至 1Q22 後持續維持相對高檔,加上歐洲業務拓展帶動營收續創同期新高,獲利面,同樣受惠價格高漲,毛利率為 28.3%,同時費用控管合宜下,營益率提升至 8.8%,營業利益為 15.8 億元,稅前淨利為 17.73 億元,稅後歸屬母公司淨利為 14.17 億元,累計 2022年前三季 EPS 為 3.37 元,創歷史新高,時序進入 4Q22,興農 11 月營收為 15.07 億元,主要是植物保護劑因巴西客戶要求在 10 月前供貨,因此已提前出貨下營收下滑、預計12 月仍維持此水準,推估 4Q22 營收為 55 億元,然價格持穩下,推估毛利率29.52%,預估 4Q22 稅後 EPS 為 0.93元、2022 年全年稅後 EPS 為 4.3 元,續創歷史新高。

我們對於 2022 年的預期,預估營收 235.18 億元 (YoY +26.13%),稅後淨利 18.08 億元,EPS 4.30 元,目標價由 28.00 元上調為 40.00 元,重申評等中立評等。(資料取自籌碼K線)

統一投顧 2022/5/27

1Q22 營運表現,營收 60.73 億元 (QoQ +35.6%、YoY +25.76%),稅後淨利 4.76 億元(QoQ +147.57%、YoY +88.37%),毛利率 27.47%,營益率 8.63%,淨利率 7.84%,EPS 1.13 元。受惠於烏俄戰事推升糧價,農藥需求大增,進一步使植物保護劑相關產品比重增加至七成左右,出貨量暢旺,首季營運表現亮眼。展望下半年,若以產品別分類的話,植物保護劑相關產品將以歐洲及南美地區需求最為強勁;旗下楓康超市營運穩定,疫情升溫促使展店計畫穩定;玉美研團膳業務因疫情影響,較為疲弱,不過預期可被生鮮蔬菜箱相關業務彌補。綜合上述,我們對於 2022 年的預期,預估營收 239.14 億元 (YoY +28.25%),稅後淨利 16.24 億元,EPS 3.86 元,目標價由 25.00 元上調為 39.00 元,重申買進評等。(資料取自籌碼K線)