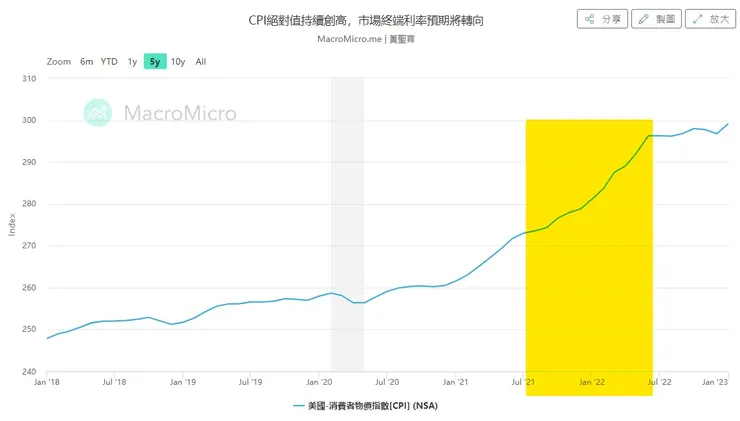

2/14 CPI公布後,這陣子市場共識將隨通膨降溫聯準會降息,終端利率的下降預期呈現髮夾彎快速轉向,市場終究還是向老鮑低頭 [利率將維持在高檔很長一段時間]。(可以參考先前觀點:從原物料漲跌,觀察標普500 Price in了什麼?)

一. 全球最大代工廠出口國[中國]PMI對於原物料據有領先性。

近一季以來因基期效應產生[年增率顯著趨緩]的錯覺, 事實上CPI絕絕對值持續攀升,且原物料重災區〔天然氣〕持續兩週落底完成,2月~天然氣/能源將不再幫助降通膨;主要原因是市場錯把中國非理性遞延封城,所抑制生產與消費,錯當Fed強勁升息影響力所致。

二. 大資金的流向:

無論長短天期債券皆於CPI公布後上揚;雖長天期債券也開始上揚,但10-2Y的倒掛現象更為嚴重。

由財經媒體楊世光各區間殖利率曲線觀察發現,近期殖利率曲線上揚重回2022/E殖利率曲線,且由短天期逐步擴散至長天期,楊世光進一步認為殖利率倒掛的收斂才是主跌段的開始。

三. 企業的主被動降庫存:

以2008為例,將金融海嘯我歸納出三個階段,分別如下:(企業的主/被動降庫存)

- 主動去庫存階段(2007-春季至2007底):在此階段,許多金融與機構開始采取措施,以減少其不良資產的持有量(如:不良資產出售給其他機構、通過設立債券、非公債商品捆包上市...等轉移風險),由於僅是預防性的主動措施,因此此階段的市場波動還比較穩定;少部分敏銳的法人也會陸續撤出市;企業也會微降價格/降低庫存/調降資本支出/暫停收購或企業合併...等以因應股市波動。

- 被動去庫存階段(2007底至2008夏季):此階段的市場波動比第一階段稍加嚴重,但尚未到達金融風暴等級,開始有些金融機構面臨更嚴重的資產虧損問題(如近期的瑞士信貸),無法自行處理不良資產,而遭受低價拍賣處置,但這些在金融市場的佔比都相當微小,風險都在可控範圍,但部份金融業開始被要求提高資本適足率、增資...等;這時期大部分的企業都感受到了景氣的衰退,受到砍單大幅調降售價,但庫存降低狀況不理想,必須以稍稍裁員/在大幅降低知本資出/甚至只要一有反彈就立即增資提高企業的現金,此時股市容易上下震動,甚至有榮景的錯覺。(小型的經濟體央行匯率與債市開始受到劇烈的波動)

- 價量崩跌階段(2008夏季至2009年夏季):在此階段,金融/企業基本面會經歷了最嚴重的波動和下跌,每季營收虧損都能在後續的財報中得到驗證,包括許多大型金融機構面臨倒閉危機和股市崩盤,因為金融機構無法同時應對自己的資產虧損、存戶恐懼的財務擠兌、現金吃緊,資產與負債的變異導致股東權益/淨值也同時受到打擊。在此階段,政府和央行通常需要介入市場,提供資金支持以穩定市場。

小結:追蹤觀察全球景氣最領先指標"科技業"的庫存與營運狀況也不難發現,在2022 Q1~Q4財報狗PODCAST就可以知道頂尖敏捷經理人在景氣還沒回檔時就率先進行去庫存與微幅降價,甚至減資,視為主動去庫存階段;犧牲小小獲利,營收與出貨量不減,財報呈顯公司體制健全景氣不受升息影響的錯覺,這就是在[主動降庫存]階段所有的訊號。

近幾個月則可以看到思慮較周全的經理人(EX.巨大、華碩、三星),在看到明確的景氣/訂單滑落才進行庫存調整,而此情緒會從尖端科技逐步蔓延至二階廠、設備廠、塑化、傳統產業,最後企業/股市/貨幣...等造成資金調度甚至擠兌,小銀行業問題出現;這時候就是[被動去庫存階段]徵兆就相當明顯。

四. 日本與中國的貨幣政策,沒緊縮反而更寬鬆:

在史塔克的凡人說頻道近期提醒到,日本央行的殖利率曲線控制,約有1兆美元注入了流動性,金額遠高於FED/歐央的緊縮政策。

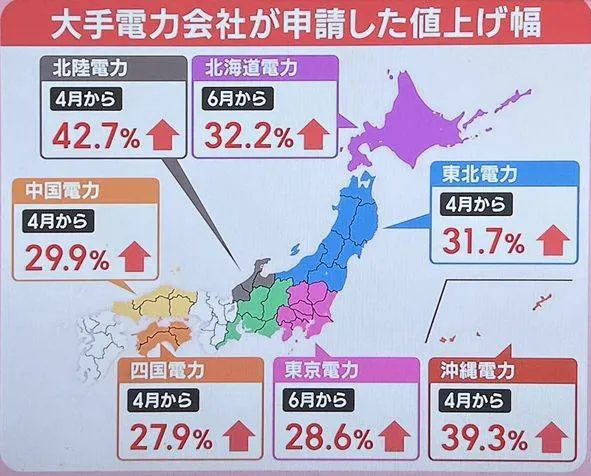

但這樣的超寬鬆貨幣可持續嗎? 我不認為,因為日本低通膨已被正式牛轉;2月中旬日本電價全面起漲,漲幅27.9~42.7%。

不幸的是在民生電力漲價前,日本CPI已創下30年來的新高+4.0%(在去年高基期的環境下),民生電力的漲價無疑的更是雪上加霜。

小結:日本CPI牛轉,長達15年的貨幣政策YCC,即將落幕,超寬鬆的貨幣不可持續;同期的中國的打房也完成階段任務,在FED與全球貨幣緊縮之際,人民幣默默地超發貨幣反而更能保值擴增全球貨幣影響力。

五. 聯準會與政府的角色扮演與股民的利益衝突:

NaNa說美股[华尔街的谎言!NaNa说美股(2023.01.30)]滿有趣的論點,似乎每次金融海嘯前FED、官員、華爾街...等都是口徑一致[只有軟著陸],然後大頭們自己偷偷出貨。

問問自己,我們會跟上頭的老闆提報 [長官,我規劃好了一個會失敗的專案,請你持續支持我]?

怎可能傻了嗎,那怕失敗機率99%,唯一標準答案自信地說出:"我有把握高機率會成功

,請放心交給我 "

小結:反過來在選票的利益益衝突下,當我們角色換置成 FED官員 or政客身上,有哪個官員會講? [各位投資先進與大眾,你們給我這個官位,但我的政策是會硬著陸,讓你們很痛苦喔。 ]。

還在期待FED非鷹觀點 = 股市長多利多、落底反彈?

六. 觀點:

終端利率預期快速上升,市場轉老鮑觀點 [利率將維持在高檔很長一段時間],Q1~Q2可以洞見股市的主跌段發生(可以參考先前觀點:以Q4總經數據展望2023投資,自我筆記與心得:、空頭的回補,才是主跌段的開始),整體觀察如下:

- 由中國的PMI觀察,原物料短期的走跌僅是中國Q4沒邏輯的封城,與解封後的疫情擴散感染人數無法回到工作崗位,所致的政策性主動去庫存。

- 由殖利率曲線觀察,殖利率逐步攀升且擴散至長天期債券;若FED持續長時間升息,短債不再攀升(或回落),表示資金湧入美債避險,全球市場資金會進入流動性枯竭。(可以參考先前觀點:美國公債主要持有國今年不再買單,FED持自身公債比以往任何時候都多)

- 企業開始進入被動降庫存階段,回顧2008年時,被動去庫存階段為主跌段開始。

- 日本CPI牛轉,長達15年的貨幣政策YCC,超寬鬆的貨幣即將落幕,日央不在提供日幣流動性,Q2~貨幣緊縮正式開始。(可以參考先前觀點空頭的回補,才是主跌段的開始)

- FED與官員,不會說出硬著陸來損害自己的官位,甚至金融海嘯前會配合華爾街帶動軟著陸的消息(近期更是聽到,美國經濟不會著陸直接起飛的言論)

- 台灣知名PODCAST、媒體、華爾街近期帶的風向都是全面看多,營造出不買會錯過;年初波段漲幅前股癌也直言認為[這幾個月大家極度悲觀就像2009年,現在就是長期投資的低點],事實上完全相反,市場是過度樂觀,甚至根本沒人看空(由 散戶投入金額創史上新高、台股融券餘額創近期新低、VIX創近期新低、恐懼貪婪指數回到貪婪...等可得知)。

- 美金將重回多頭,持續強勢吸納市場多餘資金與流動性。(可以參考先前觀點:美金(USD/TWD)買在山頂上怎辦?)nnNN