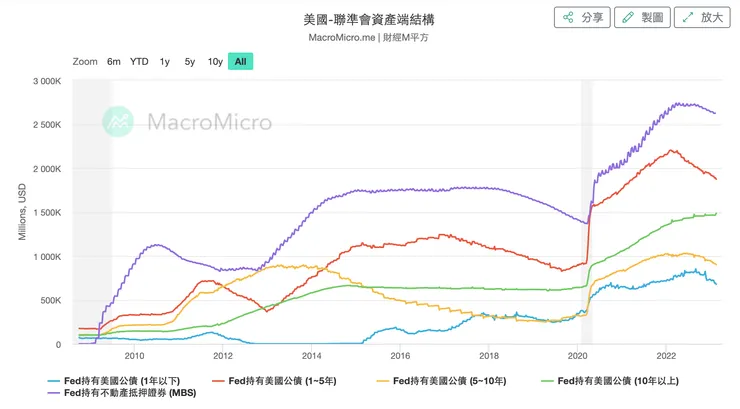

美聯儲縮表主要針對美聯儲的資產端進行數量上的管控,分為美國國債以及不動產抵押貸款證券(MBS),採用被動到期不續作的方式來調整。本文主要探討,如何預測被動縮表的力度,及分析所會帶來的影響。

自從美國2008年次貸海嘯,導致美國政府與聯準會意識到,房地產抵押證券這塊沒有足夠的準備金提供足額支付,也就是大量的房地產抵押證券,沒有讓人有信心的終極買家來支撐。為了解決金融危機,美聯儲開始購買MBS債券,以提供流動性支持,穩定市場。通過購買MBS債券,美聯儲可以幫助降低長期利率,鼓勵更多的人買房和重建房市。同時,MBS債券市場的穩定也有助於減少金融風險,防止金融危機的再次發生。由於升息會導致美聯儲的負資產效應(短端利率抬升,導致價格虧損),故美聯儲欲縮表短端的美國國債,從一年以下到十年期,採用到期不續作,然後持續購買十年以上的美國國債,同時由於利率走升,在MBS這塊也會面臨貶值風險,故採用被動縮表,MBS房地產抵押證券於貸款還款後不續作,並各自設定了縮表上限,採取被動縮表的方式來達成目標。

由於通貨膨脹,美聯儲在2022年進行了快速升息,與被動縮表上限增加。美國聯準會從去年九月開始,加速縮表進程,國債縮表共5320億美元,符合預期的進度。但MBS從9月開始到現在只縮表了1030億遠低於目標的2600億,由於美國房市在冬季是傳統的淡季,再貸款數量萎縮下降80%,房地產下降34%,導致MBS在2022年縮表不如預期。

美國房地產接下來進行春季大銷售,消掉MBS貸款速度會很快,未來成品屋與二手房銷售在夏季達到峰值,會更快。如果要套取現金要再貸款,套取增值以後可以滿足消費需求,會讓MBS還款數量大增。這種狀況會剛好滿足美聯儲需要加速縮表的需求,以擺脫美聯儲負現金流的窘境,避免影響美聯儲的政治中立性。

但是加快的收縮會使得流動性極速緊縮,美聯儲的負債端,決定了準備金的量,當準備金收縮一點點,會使得位於金字塔底層的信用收縮劇烈。金融體系每一個層級的資產,都是下一個金字塔層級的負債,具有放大效應,出乎預期的緊縮加速,會導致流動性緊縮加速,常常會導致資產被擠兌,流動性差無法足額支付的窘境,這些因素都是導致每一次金融危機的充分必要條件,不得不當心。