個人覺得房貸補貼政策,可以修正的至少有以下3點:

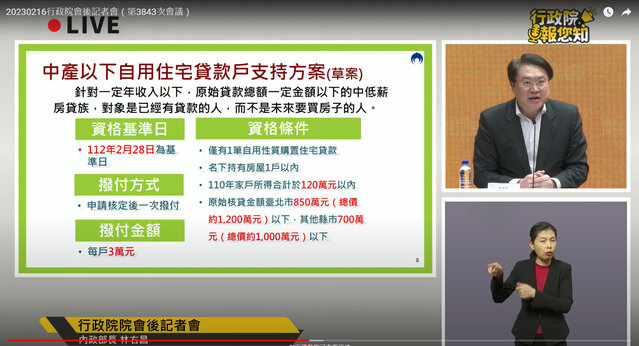

一、補貼的所得標準各縣市不應該都一樣:

審核補貼的所得標準,應該可以參考現有的租屋補助及社會住宅申請資格,用各縣市最低生活費的一定倍數來當門檻,這樣才有考量到各縣市物價房價與所得的相關性,這都已經有現成的標準卻不用,直接統一標準家戶所得120萬以下真的規劃的太粗糙了,新北市跟台東縣家戶所得120萬的實質購買力、貸款壓力應該都差很多,結果在房貸補助方案的篩選標準卻都一樣,而且用家戶所得又是一個懲罰雙薪家庭的政策,偏偏現在的雙薪家庭大多是上有老下有小,才是最需要補助的族群。

二、不應該用房貸的「原始核貸」金額來補貼:

我認為應該要用目前的「貸款餘額」來核算是否補助才合理。這點我猜應該是為了行政作業方便啦,因為建物跟土地謄本上面的他項權利部就只有記載原始貸款金額,這應該就是規劃的公部門現成的審核資料來源,但請金融主管機關要求各金融機構,配合提供符合所得標準的申請人剩餘的貸款餘額,應該也不是難事的,不能為了方便就便宜行事拿現有的資料來用,原始核貸金額高但目前餘額已經不高,還能符合補助標準,這就明顯不合理了。

三、不應該無視貸款餘額高低都一次性補貼3萬元:

房貸的每月繳款的本息會隨著貸款餘額的高低而有所不同,結果政策規劃竟然是符合標準的對象都補貼一樣金額,這顯然不符合比例原則。太遠的不說,補貼金額可以參考疫情剛開始的貸款紓困方案,調降符合補助標準貸款人的房貸利率,這樣就能按照餘額的多寡,讓符合資格的人獲得少繳一部分房貸利息的補貼,至少要讓補貼的用途符合「房貸補貼」的名義才合理吧,如果讓符合「房貸補貼」資格的對象都入帳3萬現金,要拿去買iPhone可能還嫌不夠呢!

我覺得社會福利制度說實話就是劫富濟貧,政府既然要推出房貸補貼,那就好好的認真找出真正需要補貼的對象來發放,不要搞到變成劫貧濟富。

按照現行的方案,講的極端一點,我所能想到最可能符合補助資格的對象,大概是有原生家庭父母幫忙出頭期款,收入又沒這麼高,甚至貸款也是父母當保證人加強了貸款能力的單身年輕人,最能夠符合目前的房貸補貼方案所定的標準了。

上面這種情形,因為近年央行的加強信用管制措施,年輕成年子女正好是六都、新竹縣市高資產人士想買房投資置產的最佳人頭,然而真正需要補助的白手起家中產雙薪家庭,卻反而都看得到吃不到。

這個房貸補貼方案端出來已經被罵了好幾天,不過目前也完全沒看到要改的意思,我也是狗吠火車汪汪個兩聲而已,各位看倌有興趣就一起汪汪個幾聲吧,如果大聲一點看能不能讓政府把政策改的合理一點了,不要再把住宅三箭射到中產階級的膝蓋上了。

謝謝看到最後,希望文章內容對你有幫助。你的追蹤、愛心,對我都是很重要的鼓勵!