「邏輯投資」專欄(專欄介紹)每月分享至少 2 篇「潛力股」研究心得分享(無任何買賣建議),非訂閱戶可以閱讀公司與其產品的基本介紹,訂閱戶則可閱讀作者深入分析的價值內容。訂閱費用每月僅99元,能夠幫助作者持續發掘有潛力的投資機會,歡迎訂閱支持。另外,為避免錯過最新文章,請按下「追蹤」按鈕,並加入邏輯投資臉書按讚,作者將不定期分享市場觀點與個股看法。

最近看了兩位價值投資者 Thomas Lee's Sharings 、Duncan Teng 的投資觀察的心得與觀念分享,收穫很多,也讓我有了許多反思,建議讀者也可以追蹤這兩位投資者的臉書粉專,相信會有很多收穫。

這篇文章我也想跟讀者探討常常跟「價值投資」混在一起的「長期投資」概念,究竟是投資的王道,還是邪道?

巴菲特持有超過10年的股票很多嗎?

先看長期投資者奉為圭臬的巴菲特(Warren Buffett)旗下波克夏(Berkshire Hathaway)公司的持股統計,在1980-2006年期間,波克夏有近30%持股僅持有不到半年(例如最近的台積電 $TSM),有超過60%的股票持有不到1年。

那持有超過10年的呢?其實只有3.91%的股票,能夠入列「股神」的真正長期投資組合。

奇怪?巴菲特不是說:「如果你不願意持有一檔股票10年之久,最好連10分鐘也不要持有」,但事實是股神也沒有每一檔股票都持有超過10年,這種股票反而是「鳳毛麟角」。

長期投資經驗談

接著分享我自己的經驗,過去我也是篤信「長期投資」原則的一份子,我相信這可能也是許多「價值投資」者堅定不移的原則,但在實際接觸股票市場多年之後,我就感覺到某些市場運作的機制跟「長期投資」似乎有所牴觸。

例如「長期投資」的標的必須是「好公司」,但這種公司股價通常「很貴」,而用高價買入往往是「壞投資」。

又或者長期看好的公司股價忽然大跌,但上車後才發現公司是真的變差,營收由盛轉衰,抱了一段時間後才發現自己掉入「價值陷阱」,而股價反而是領先指標。

另外更常遇到的是因為堅守「買了不賣」、「伴隨公司長期成長」的原則,最終發現自己「抱過一座山」,徒留遺憾。

又或者隨著股價攀高,逢高賣出時產生了「罪惡感」,然後看公司股價越爬越高時,對自己的投資決策耿耿於懷,患得患失,

最終我發現,其實是我被「長期投資」這四個字給束縛了。

長期投資是「信仰」?

買股票就是要長抱,特別是「好公司」必須「長期持有」,才能實現獲利最大化,這是我們經常聽到的投資原則,而許多關於價值投資的書上也都會這樣寫,並會拿蘋果、麥當勞、可口可樂、亞馬遜等公司作為案例。

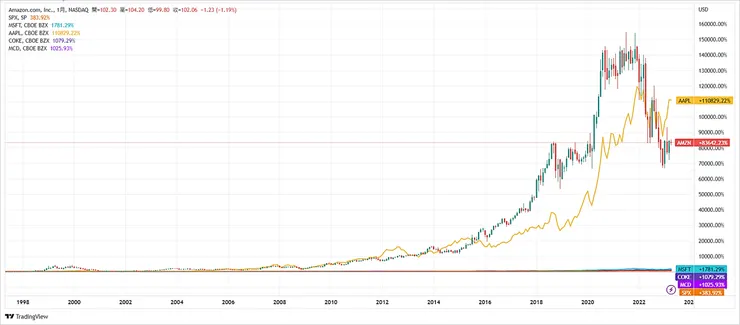

從上圖可以看到,從1998年起算至今,持有蘋果($AAPL)的投資報酬率高達驚人的110,829%、亞馬遜($AMZN)也有誇張的83,642%,另外微軟($MSFT)有1,781%、可口可樂($COKE)有1,079%、麥當勞有1,026%,對比標普500指數(SPX)僅384%,差距非常大。

而在台股當中也找得到類似的案例。

從2005年起算至今,如果你投資信邦(3023),報酬率可高達1,409%,而台積電(2330)也沒有讓人失望,報酬率達到897%,另外大統益(1232)報酬率742%、台達電(2308)報酬率592%,都遠高於標普500指數(SPX)的245%及元大台灣50(0050)的154%。

這些例子似乎證明「長期投資」是投資的「王道」,畢竟報酬率就擺在那邊,由不得你不信,也使得不少投資人將「長期投資」或「存股」視為核心價值,甚至當作「信仰」來看待,反過來質疑「賣股」是邪道,是違背信念、意志不堅的錯誤行為。

但「長期投資」策略真的能夠保證投資人打敗大盤嗎?我先說結論,我認為這項策略是合理的,只是執行上存在不少變數。

但另一方面,「長期投資」的許多「執念」,很可能誤把你帶入價值陷阱當中,或影響你做出錯誤的決策,反而成為投資道路的絆腳石。

長期投資的困境與風險

一般的投資書籍或坊間的文章,都會跟讀者傳達「長期投資」的豐厚報酬,並告訴你堅定不移地持有公司股票,才是「正確」的投資觀念,然而鮮少有人會去談其中可能存在的困難與風險,因為這似乎是一種「政治不正確」,但基於我的投資經驗,我認為可以歸納出幾項潛在的困境及風險。

(一)追高風險

因為「買進好公司並長期持有」的策略太過吸引人,所以實際上市場對於好公司的估值或溢價都偏高,但這其實是合理的,因為一家長期成長的公司,本來就應當享有更高的估值。

但相信讀者也都明白「好公司不等於好股票」的道理,一家好公司的股價如果偏貴甚至估值過高,投資它反而可能承擔過多的風險,而且潛在報酬空間更小,這也是「風報比(報酬風險比)」的觀念。

以特斯拉($TSLA)為例,如果你是五年前買入特斯拉,至今報酬率可能高達827%,但若是一年前買入,報酬率卻是-47%,不僅腰斬,且績效遠落後於標普500指數。

一年前的特斯拉,股價超過300美元,當時本益比超過200倍,投資人卻一窩蜂買入,因為高度看好電動車、自動駕駛的發展前景,這個預測我認為很合理,且特斯拉絕對是一家好公司,長期增長前景無庸置疑,包括我自己也是小股東,但在股價過高的時候進場投資,即使特斯拉今年股價從108元反彈至200元,創下幾乎翻倍的漲幅,但高點買入的投資人還是虧了一屁股。

請注意!這裡並不是要強調本益比過高的股票不能投資,實際上很多虧損但高成長的公司是無法用本益比衡量價值的,這裡只是用特斯拉當案例來說明。

「好公司不等於好投資」,但「長期投資」的信念可能會蒙蔽部分投資人,使他們輕忽股價過高的風險。

例如當你看到買入蘋果股票的長期報酬率高達83,642%,你可能會忍不住心想:「跌個30%又算什麼呢?」但你如何保證蘋果能創造不輸過去的績效?又如何確知跌了30%就一定能漲回去?要知道公司是很難長期維持高成長的,一旦進入成熟階段,成長率就會大幅放緩,估值也會下修,例如鴻海(2317)在2008年以前本益比大約在16-22倍之間,但2011年之後,市場給予的本益比只有10-12倍左右,而股價也回不到當初200元以上的水準了。

「長期投資」不應該成為「追高」的藉口,而買入後套牢,更不會是我們投資的目標,記住巴菲特說過的:

世上只有兩個投資法則,第一條是不要賠錢;第二條是不要忘記第一條。

(二)價值陷阱

「買入並持有」、「買了不要賣」、「越跌越買」、「本多終勝」、「左側投資」、「好公司不怕跌」,不知道讀者有沒有聽過這些話?

當年我在看過彼得‧林區(Peter Lynch)的書之後,就曾想過如果當我遇到一家前景亮眼的公司時,我一定要「越跌越買」,因為「眾人皆醉我獨醒」、「市場先生賤價送黃金上門」、「市場忽視公司的長期價值」,然後我只要死抱著這家公司,我就能成為下一個持有可口可樂、蘋果、麥當勞股票的巴菲特,靠著這一單就能不愁吃穿。

但「歹誌絕對不是我這種憨人想的這麼簡單」,因為一家持續下跌的公司,即使過去業績表現再亮眼,也可能是「價值陷阱」。

以大家都熟悉的宏達電(2498)為例,宏達電於 2005 年推出第一支 Windows Phone 系統 3G 手機,同年蘋果才剛開始準備進行 iPhone 的設計開發,因為具領先者的優勢,宏達電受到市場看好,股價不斷攀升,2006 年就扣關千元,榮登台股股王寶座,2008 年與 Google 合作,其手機品牌 HTC 榮登全球第二大Android系統手機品牌及製造商,有一段時間 HTC 在北美市場的市占率還超越蘋果,股價最高衝上 1,300 元。

之後的故事大家都知道了,但要思考的是如果你當初基於長期投資的理念,認同宏達電是一家值得投資的好公司,股價下跌應該持續買入,並相信公司未來會重返榮耀,結果可能會讓你萬劫不復,因為現在宏達電的股價不到百元。

這裡並不是要說「左側交易」的策略是錯誤的,只是藉這個例子提醒讀者,若誤用「長期投資」的觀念,可能會導致你誤判局勢,在未辨明公司處境時盲目抄底,最終跳入價值陷阱,重挫自身資產價值。

「買入好公司並長期持有」的前提是你必須確知這是一家好公司,股價合理或偏低,且業績長年維持穩定成長,而不是反過來,為了堅守「長期投資」的原則,而死抱著一家前景不確定的公司。

(三)辨別困難

前面提到長期投資的重點在於必須確知投資的對象是一家好公司,價值合理或低估,且業績長期維持穩定成長,這裡姑且不談估值,其實光是要確認「好公司」這件事情就已經非常困難。

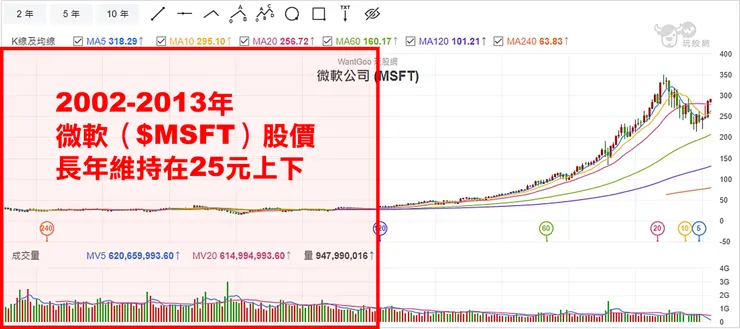

我們以微軟($MSFT)為例,下圖是微軟的技術線圖,可以看到2002-2013年期間,微軟股價長期維持在25元上下波動。

我們現在當然知道微軟是一家相當具競爭力的大型科技公司,旗下OFFICE、WINDOWS產品具有相當高的市佔率,近期還將ChatGPT導入BING搜尋引擎,讓搜尋引擎龍頭Google如坐針氈,種種事蹟都證明這是一家強大的科技巨頭。

但回到20年前,你知道微軟靠著視窗軟體WINDOWS稱霸PC與筆電市場穩坐第一,每年業績穩定成長,但股價卻長期低迷,甚至逢高拉回,你真的會願意一直抱著它直到現在嗎?

再仔細想想,當你抱了微軟股票10年,股價卻始終沒有起色,甚至市場不斷看衰這家公司,認為微軟已經失去成長性時,你真的有辦法再多抱10年,始終堅信公司將為你實現豐厚的報酬?

當我們用「後照鏡」看過去,很多事情似乎都理所當然,但處在當下,要辨識一家公司,判斷它值得長期投資,其實是很困難的事情。

若過度堅持「長期投資」原則,選擇死守某家公司不放,賭對了就像是你買到微軟,或許你可以笑到最後,但賭錯了呢?人生不能重來,還不如當時選擇投資VT、VOO、QQQ甚至0050這些ETF,至少你沒有浪費青春,還能獲取與大盤相當的報酬。

(四)長期預測誤差

除了辨識一家好公司是困難的事情以外,要預測產業或公司的長期前景,其實也非常困難。

例如特斯拉,在5年前你真的相信特斯拉的電動車能夠主導市場,甚至開啟電動車的未來?

如果真的這麼容易預測市場跟產業發展,那豐田(Toyota)就不至於到現在還在開發電動車款的進度上遠遠落後,並導致社長豐田章男決定讓位。

又像是「元宇宙」,一年前 Facebook 的 CEO 馬克·祖克柏(Mark Zuckerberg)將公司毅然改名為 Meta,宣示要打造元宇宙的決心,造成一波元宇宙的熱潮,但一年過去了,市場焦點轉移到 AI,沒有人再提及元宇宙,至於 Meta 呢?這家公司正忙著裁員以及推出自家的生成式 AI 產品。

「長期投資」奠基於相信公司長期增長的潛力與未來價值,但現實是要掌握一家公司的成長性、競爭力,或是某個產業的長期前景等,其實非常困難,以 NOKIA(諾基亞)為例,民國80年以前出生的人應該都聽過這個手機品牌,它曾是手機界龍頭,其廣告標語為「科技始終來自於人性」,但現實是它在 2014 年出售手機事業,熟知人性與科技的這家公司,最終被蘋果和Google的App平台打垮,只能黯然退出充滿昔日榮光的手機市場。

所以讓我們試想一下,假設我們回到 20 年前,你有蘋果、亞馬遜、微軟、諾基亞、台積電、宏達電這麼多公司可以做選擇,你如何保證自己一定能選到蘋果、亞馬遜,而非諾基亞或宏達電?

看品牌?看護城河?那現在 Google 面臨微軟挑戰搜尋廣告市場,你認為誰會贏呢?

我們當然可以試著預測未來,但投資若只基於一廂情願地猜測,其實就只是在賭博,而這也是長期投資最困難的地方,因為我們很難準確預測一家公司或一個產業的長期前景,且隨著預測時間維度拉長,預測的誤差就會越來越大,就像5年前你能相信現在是電動車滿街跑、車子可以自動駕駛,還有AI幫大家寫文章跟畫圖的時代嗎?

(五)機會成本

所以最終就回到「機會成本」的問題上了,如果你堅守「長期投資」原則,「買了就不賣」,假設你買錯,將資金押注在錯誤的公司上,你跟市場上其他參與者的差距就會越來越大。

你當然可以說,我是「存股」,我只需要公司每年穩定配息5%,但如同我在「投資策略思考|存股別「盲」存!比股價、殖利率跟成本更重要的事情」這篇文章提醒讀者的事情一樣,主動投資應該跟指數投資做比較,如果投資指數型ETF的長期投報率比你「存股」或「長期投資」更高,那基於理性,你應該選擇的是指數投資或被動投資。

就我的觀察,台灣有非常多的投資人或散戶,一直用「存股」或「長期投資」的糖衣麻痺自己,他們常常主張:

- 不要賣就不會賠

- 我看重的是穩定的現金流

- 越跌越買、逢低加碼

- 每年配息加碼提高複利效果

但他們卻經常迴避長期報酬率不如預期甚至虧損,或是低於指數投資的核心問題,但這其實是一種不理性的選擇,就像這篇文章要傳達的,我們不該讓「長期投資」變成是一種信仰,而讓感性摧毀了我們提高報酬的機會。

請注意這裡我並不是要否認存股或長期投資的策略,這樣解讀就錯了!我希望讀者思考的是我們不該讓「長期投資」的原則綁死自己,市場一直在變,那為什麼你會堅持你的投資策略不能變呢?存股就只能死抱不放?這件事情是值得懷疑與挑戰的。

長期投資的適用時機

最後回到本文的標題:

長期投資是王道?還是邪道?

我覺得如果你確信某家公司或其產品具有高度競爭力甚至壟斷性,而其市場潛在規模相當可觀,那長期投資這家公司無疑是「王道」的選擇,而且可以為你帶來豐厚報酬。

但若你堅守長期投資的信念卻不知變通,死抱著發展成熟、缺乏成長性、估值偏高,甚至面對競爭者挑戰,已經陷入營運風險的公司,期間還不斷抄底累積部位,那長期投資這項策略對你來說,反而是「邪道」,因為它造成你做出本末倒置的錯誤決策。

這裡我覺得 Thomas Lee's Sharings 文章的結論其實下得非精準:

長期投資是結果,不是目標

當你買進一家公司的股票時,你應該是以這家公司的價值與展望作為基準來思考,如果你眼前有另外一家公司,你認為它的價值更低,或者潛力更高,那為什麼不轉換標的呢?

例如你投資兆豐金(2886),買了100張,但現在你看到台積電(2330)跌到300元,你相信台積電未來的成長性與公司價值都比兆豐金更高,那為什麼不轉換部位呢?

又或者你投資台積電(2330),股價漲到2,000元,你覺得價格已經遠超過公司的合理價值與未來成長的空間,而此時特斯拉($TSLA)卻跌到只剩下100元,而電動車產業還有非常大的成長空間,那為什麼不賣掉台積電改買特斯拉呢?

換句話說,長期投資應該是「結果」,而非不能動搖的信仰或原則。

如果我預期兆豐金能為我帶來的投資報酬率,仍持續高於其他標的,又或者台積電的成長性,高於我知道的其他公司,那我當然選擇持股續抱,所以長期投資應該是「我找不到更好的標的」而自然形成的狀態,而非束縛自己操作的枷鎖。

小結

我知道大家都很嚮往巴菲特說的:

人生就像滾雪球,你只要找到濕的雪,和很長的坡道,雪球就會越滾越大。

我也很嚮往這個境界,但別讀錯這句話的意涵,我想巴菲特想強調的,不只是「長期投資」的重要性,而是前提在於你必須找到「夠濕的雪」跟「夠長的坡道」,所以關鍵還是在於「選股」。

如果你能在一個有前景的產業提前布局,這個產業的天花板夠高,而你挑選的公司有足以長期擴張市占的條件…

或是你能夠提前發掘到一家具有高度競爭力的企業,它具有跨國複製獲利模式的能力,例如麥當勞、可口可樂、好市多、星巴克等,它們能夠透過進軍更多市場而實現長期增長…

那就不要客氣!長期投資就對了!

但若你的投資標的不具備這種條件,那就應該跟其他投資選項或工具做比較,例如指數型ETF、債券或其他公司股票,堅守「長期投資」原則死抱著,反而不是理性的決策。

最後,還是祝福大家,願你我都能找到長抱不悔的「雪球」,但如果天氣變熱了,改抱其它不會融化的球,其實也不壞。

「邏輯投資」文章內容係運用來自公開網路、新聞、財報及聯繫公司所獲資訊歸納之個人心得,目的是分享投資觀念,內容僅供讀者參考,無任何股票投資勸誘之意圖。投資有風險,文章內容不建議作為投資行為之最終依據,投資前請審慎評估並自負盈虧。