之前已寫過,

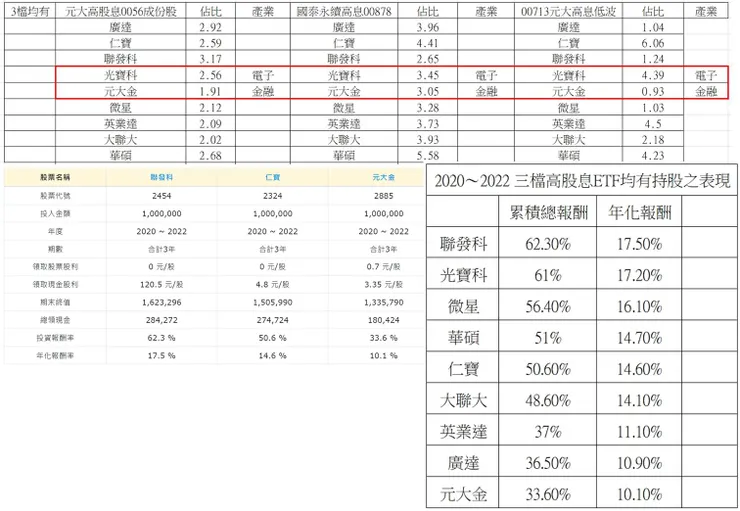

取三大高股息ETF 0056、00878、00713之交集,共有9檔,廣達、仁寶、聯發科、光寶科、元大金

微星、英業達、大聯大、華碩,近3年績效如圖1

近3年績效第5:仁寶

產業:電腦及週邊設備業

配息情形(圖2):

仁寶2010年配發股利2.565元,2011年配發2.7元,

2012~2022年均配發1~2元,雖然比2011年低,

股利尚稱穩定,

惟股利無連續上昇之趨勢。

填息歷史:

2020年以前均有完成填息。

2021年4月23日除息,

前1日收盤價27.4元,

迄2023年4月初,股價約25.6,

也就是這2年尚未完成填息。

配息率:

2010~2022年均在5成以上,

最高為2014年的175%,

2014年起每年均拿公積出來配,

使配息率及殖利率好看,

但每年都拿公積,雖然是會計科目不同而已,

但也有本業成長力道有限的疑慮。

從eps沒有明顯成長亦可知。

EPS成長:

2010年eps為5.38元,

其後均在1~3.9元之間,

再也無創新高,

2013年減至0.57元,

其後有增有減,

但都未超過3元。

顯示eps沒有成長趨勢。

股價走勢:

看季線(圖3),

在1997~2000年仁寶曾漲到100元以上,

但2000年以後股價下跌且不再上升,

2010年最高點漲到49元以後,未曾再回到歷史高點,

顯示股價不具備逐年上升之趨勢。

雖然年年填息,但只有填當年的息,若長期持有12年以上,

並無逐漸上揚的資本利得,可能含息還套住。

短評:

仁寶股價波動較低,

配息穩定,尚符合高息低波,

但EPS、股價、股利並無逐年上升趨勢,

尚不符合高息價值成長型選股邏輯。