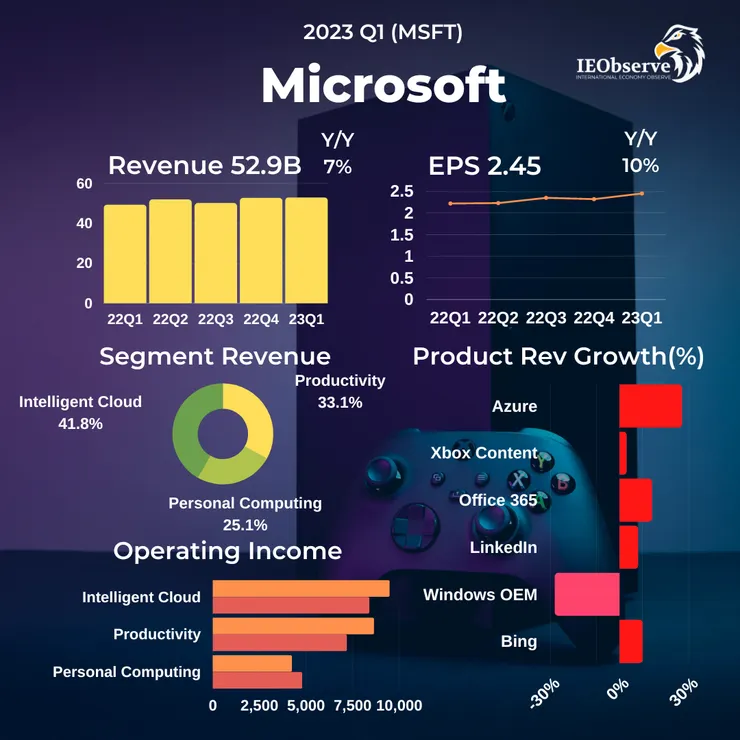

微軟 $MSFT Q1的營收年增7%至529億,高於預期的510億。EPS $2.45 也高於預期的$2.23。預期Q2營收年增6.7%至553.5億,優於預期的548.4億。

Azure的營收年增27%,上一季是31%,整個智慧雲部門年增16%至220.8億高於預期的219億。公司預期下一季的營收在236-239億,年增約15-16%。

包含Office和LinkedIn在內的生產力部門營收年增11%至175億,高於預期的170.5億。工作通訊軟體 Teams 的月活用戶MAU超過3億,上季是2.8億。公司預期下一季的營收在179-182億約年增8-10%,Office 365年增約16%。

包含Windows, Xbox 和Bing的更多個人運算部門營收年減9%至132億,但還是高於預期的122.5億,PC疲軟Windows OEM年減-28%,Bing現在每天有1億的活躍用戶,遊戲訂閱營收則接近10億。公司預計Q2營收在236-239億,Windows OEM年減約25%,Xbox內容則年增約15%。

AI 人工智慧

微軟CEO那德拉表示公司關注三個優先事項

首先,幫助客戶利用 Microsoft 雲的廣度和深度從他們的數字支出中獲得最大價值。

其次,微軟致力於引領AI平台的新浪潮,將會加大支出投資以支持Data Center的成長滿足客戶對新AI工具的需求,包含自己、合作夥伴 OpenAI和其他客戶的系統,並擴大微軟的 TAM。

第三,優化營運槓桿,使微軟的成本結構與收入成長保持一致。

納德拉說,Azure OpenAI的服務客戶比上一季成長了十倍至2500個。GitHub Copilot企業版則已經有一萬家註冊。並將下一代的AI導入Power Platform讓36000家組織能透過平台自動化工作流程,目前已經有3300萬Power Platform的月活用戶,年增近50%。

微軟表示在續簽Azure的需求上比上一季改善,同時能更好說服客戶再重新簽署的合約加上新產品,包含安全軟體(微軟也有推出Security Copilot集成生成式AI直接告訴你遇到安全威脅能怎麼做)和Teams,預期Azure會繼續成長26-27%。

Bing搜尋

Q1 Bing利用OpenAI的技術增加了聊天功能,但Q1並沒有增加太多營收,公司有看到了初步的「希望」,並帶動了瀏覽器Edge連續八季提高市佔,Bing在美國市場的市佔也在提升。

自2月推出AI Bing後 app 下載量成長了4倍,但對於下一季Bing的營收微軟還是預估年增約10%而已,這基本上跟用量大增搶搜尋市佔的故事不太相符,生成式AI的搜尋變現能力可能會是個問題(目前還沒有真的大範圍推出在聊天內或是附錄的廣告,但這也可能會傷害其答案本身的可信度)。

微軟目前正快速地在搶佔市場,也可能對於變現的腳步沒那麼急。

Google 再砸700億回購,Cloud 轉虧為盈

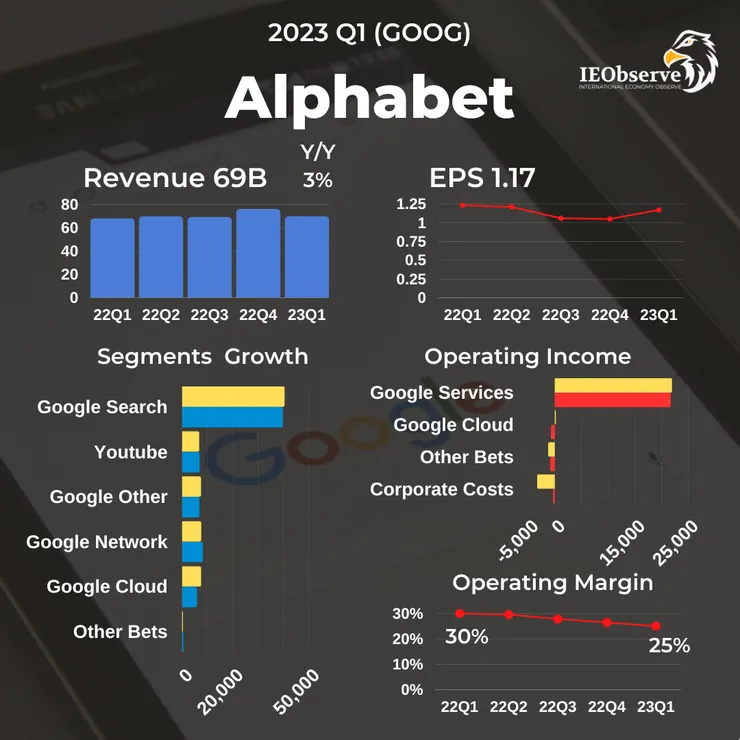

Google母公司Alphabet Q1營收年增3%至697億高於預期的689億,EPS 1.17高於預期的1.07。搜尋廣告年增1.8%至403億、Youtube廣告營收年減約3%至66.9億,Google Cloud在本季營收年增28%至74.5億,營業利潤從去年的-7億轉虧為盈至1.9億,原因是部分Cloud的成本調整到核心的Google Services部門。

公司宣布今年會進行700億美金的股票回購。過去兩年的回購金額分別是700億和500億,已經讓Google成為股票回購金額第二大的公司,僅次於蘋果。

由於經濟前景不明廣告疲軟,Google已經連續三季都是營收低個位數成長,也因此開始了更大程度的裁員包含一月裁了6%的員工1.2萬人,以及縮減福利和辦公空間。裁員計畫預計本季完成。

Deepmind和Google Brain合併之後就把Deepmind從Other Bets 併入,作為Corporate Cost的一部分。

Google廣告方面旅遊和零售仍在成長,但被金融、媒體與娛樂領域下滑抵銷。Youtube則已經看到廣告支出穩定下來的跡象,但公司仍會優先考慮Shorts的參與度成長。

Google也提到資本支出會略高於2022年,主要包含基礎設施投資包含數據中心和伺服器的投資會在Q2加快,而辦公設施則會下降。

AI的搜尋成本問題

有分析師問到說將更多的生成式AI部署到現有的產品尤其搜尋引擎中,該怎麼思考在這些大規模語言模型運用在搜尋的成本。Google的CEO則是說他們將Bard作為搜尋的補充,並且會以漸進方式推出。

而Google是有非常豐富不斷提高軟硬體和模型效率的經驗,他們會持續降低成本後再更大規模部署在全球範圍。

Google的AI產品化進程

Google也提到他們會繼續開發最先進的LLM大型語言模型,並基於AI對現有的產品進行重大改進,以便給我們的用戶提供更多幫助;並使用這些工具為開發者、創作者和合作夥伴賦能;使各種規模的組織都能利用我們的 AI 進步並從中受益。

不過Google和微軟不同的地方是,微軟大部分的AI業務進展都有一些數字例如用戶數或是組織數,成長率作為支持佐證。但Google大部分講的是推出了哪些新的產品和技術,有哪些個別的企業開始在使用等等,可能是Google明顯產品化的速度不如微軟,沒有太多Solid的數字能拿出來現寶。