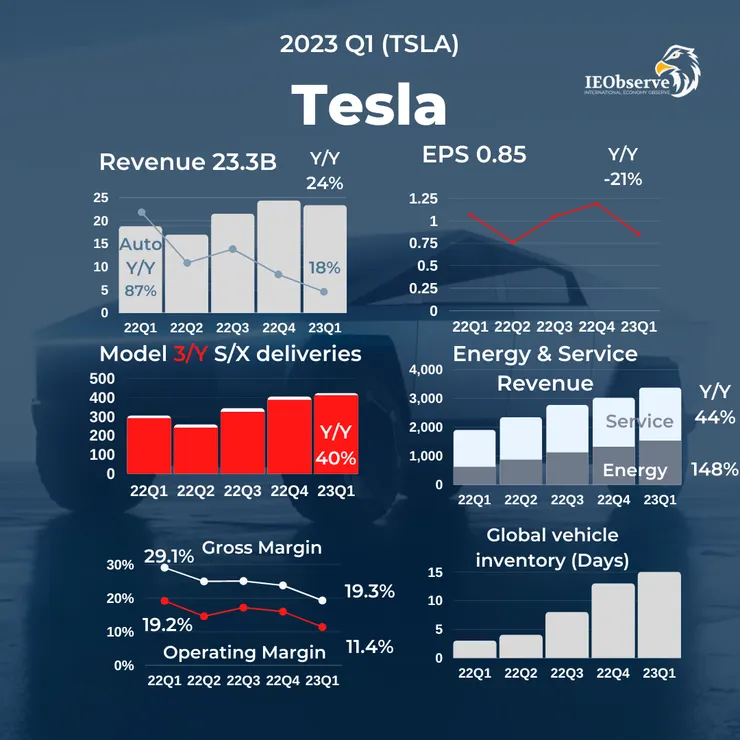

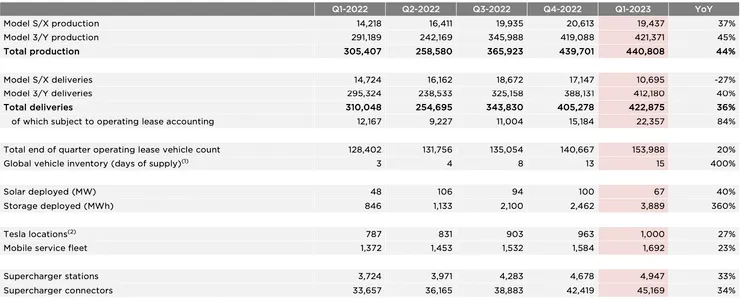

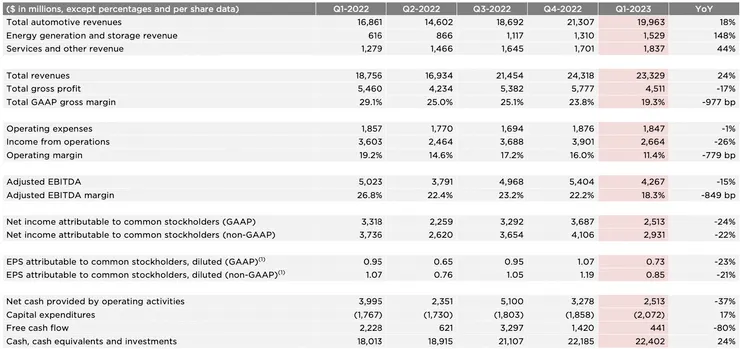

Tesla 開獎大降價後對營收和毛利的影響,總體的營收233億符合市場預期,營收年增率下滑至24%,電動車交付量年增40%至42.3萬,營收年增率則下降至18%。Q1產量比交付多1.8萬輛,電動車庫存週轉天數進一步提升至15天。

利潤率的變化

電動車毛利率受到大降價、新工廠利用率,提升的原物料成本和比較高的汽車交付量是利潤降低的原因。

總體毛利率則從的Q4的23.8%下降至19.3%(本季沒公佈電動車毛利率)。淨利下滑-24%至25億,EPS 0.85 符合預期。自由現金流降到4.41億,低於預期的32.4億。

Tesla說利潤率以可控速度下降,Musk 一直強調推動更高的銷量和更大的車隊才是正確的選擇,而不是追求更高的利潤率和更低的銷量,目前訂單量已經超過了產量。

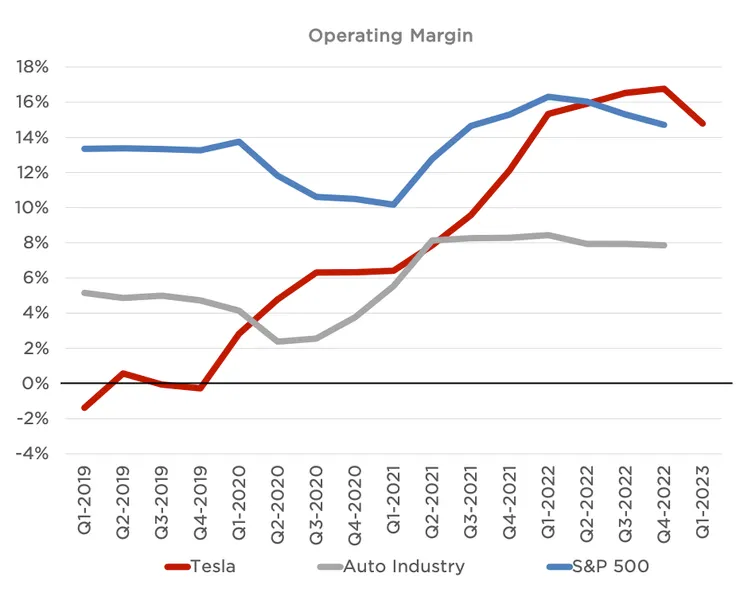

Tesla預計2023年將生產180萬輛電動車,且營業利潤率仍是行業中最高的水平,福特Q4時是4%,GM則是6.6%。Musk 預計未來在自動駕駛能夠獲得顯著的利潤。未來則希望通過提高效率和降低物流費用來進一步降低生產成本,Q1的大宗商品價格下跌,預計會進一步下滑。

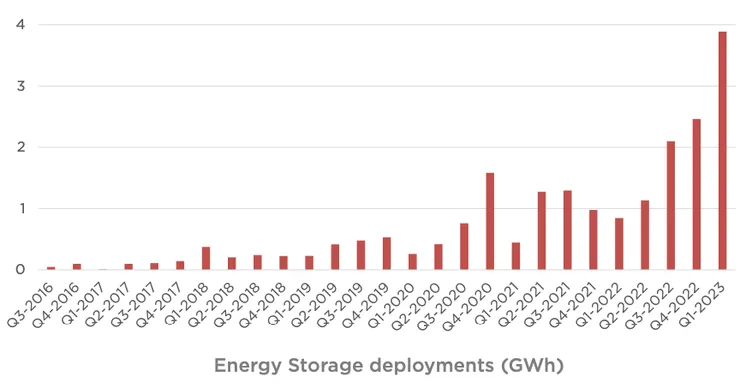

儲能業務

能源業務雖然佔比仍很小只有6.5%,但是營收增速高達148%,儲能系統部署的電量年增360%。這些包含了家用電池的Powerwall還有公共事業的Megapack。上海的Megapack工廠與加州的產能擴張支撐未來業務的成長,Musk預計未來固定儲能的營收可能會高過電動車。

Cybertruck交付

Cybertruck在Texas Gigafactory的設備安裝在第一季度繼續進行,並保持在進度上。預計Tesla在德州工廠製造的皮卡 Cybertruck 會在2023年的Q3季末開始交付,並繼續在下一代汽車平台上取得進展。

未來的展望

Tesla的產量希望實現50%的年複合成長CAGR,有些年高有些年低2023年180萬輛仍會超過50%的CAGR。目前特斯拉有足夠的現金與流動性資產來支持產品路線圖與長期產能擴張計畫。在利潤方面隨著軟體相關利潤加速成長,營業利潤率能保持在行業最高水平。