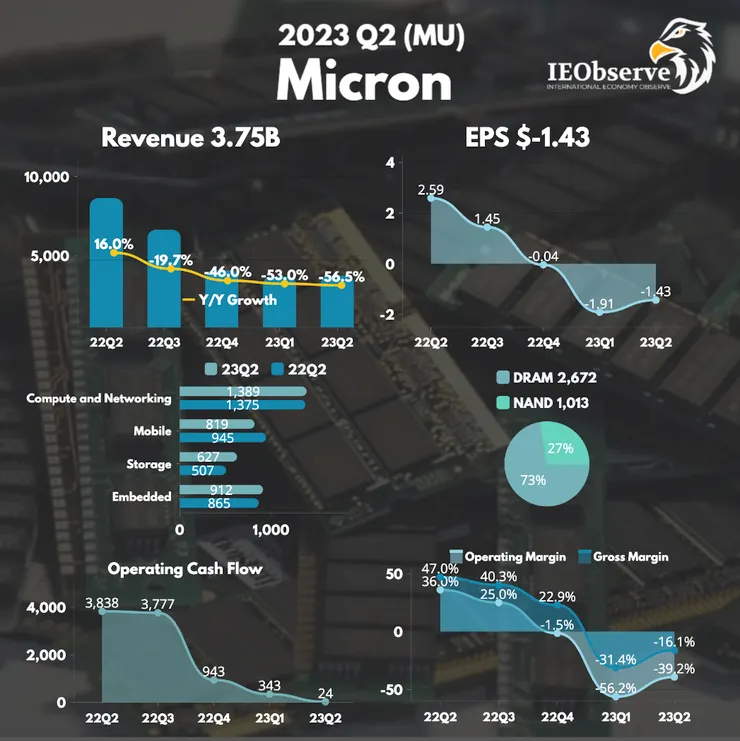

記憶體大廠Micron美光公布的Q2財報,營收年減-57%至37.5億,高於市場預期的36.7億。虧損小於預期,EPS -1.43 也高於市場預期的 -1.73。毛利率回升到-16.1%,比公司預期的毛利率-21%更高。

過去幾季由於mobile和PC的低迷,讓庫存增加讓美光訂單大幅減少,但客戶都已經處理完庫存至正常水平,正在重新採購。Data Center客戶庫存也在改善,在Q3左右或之後會恢復正常。美光的CEO認為記憶體行業的低谷已經過去,行業供需平衡恢復預計利潤率會改善。但公司預計2023年不會快速恢復成長。

美光預計下一季的財測展望

- 營收為37-41億美元,中值39億略高於預期的38.7億

- 毛利率為-10.5%,誤差範圍2.5%。

- EPS為-1.34美元,誤差範圍0.07美元,低於市場預期的-1.19。

Micron各大業務Unit

Data Center 市場

本季雲端和企業業務的營收連續強勁成長,最近生成式AI的加速採用正在推動高於預期的AI伺服器的記憶體需求。

參數數量呈指數型成長的AI模型,正在推動更高容量的記憶體需求。AI伺服器的DRAM的需求量是普通伺服器的六到八倍,NAND的需求量是普通伺服器的三倍。事實上,一些客戶已經開始部署具有更高記憶體容量的AI服務器。而主流數據中心應用的傳統伺服器需求仍然低迷。

用於高性能計算的High-bandwidth memory (HBM)今年需求強勁,已經和客戶密切合作提供HBM3的樣品,預計2024年初會大規模生產HBM3,該產品具有顯著更高的性能、帶寬和顯著更低的功耗,會對2024貢獻可觀的強勁收入成長,是美光的重要成長動力來源。

當被分析師問到,AI 伺服器正在取代傳統資料中心伺服器是不是會蠶食傳統伺服器的DRAM,美光CEO回答說