記得馬克還是小菜鳥的時候。主管說:客戶理賠要好好研究嘿!理賠部門漏賠、少賠的狀況。可能比『共機擾台還常發生』。記得當時候還是小菜鳥的我

,簡直覺得不可思議?我們都有付『保護費』給保險公司。不是『誤』~是保險費。居然到了要理賠的時候。理賠居然跟我想的不一樣?!最近馬克又處理到一件,我們來看看是怎麼回事吧!

這個客戶之前的醫療險不是馬克服務的,而是理賠上有問題後找到馬克!客戶1年的保費約5萬多塊,今年因白內障問題動了左、右眼各一隻手術。客戶問:奇怪我的保險怎麼完全無法理賠?通常聽到這裡。有經驗的業務一定會問兩個問題。

1.您的手術有自費金額嗎?

2.您的醫療險有包含門診手術雜費這一塊嗎?

客戶因為個人體況問題,醫生不建議使用自費水晶體。所以手術費如同馬克常跟客戶說明的,目前手術費大部分都由健保支付掉了。所以只花了掛號費,目前好的水晶體自費價格驚人,馬克提供醫院的自費價目表給大家參考一下

『以上這是單一隻眼睛的價格』

所以馬克都會跟客戶說,或許不見得每個人都財富自由。但有做好足額實支實付規劃的。這時候都可享受一下『保險醫療自費財富自由的感受』。直接請醫生在保額內挑選最好的即可。

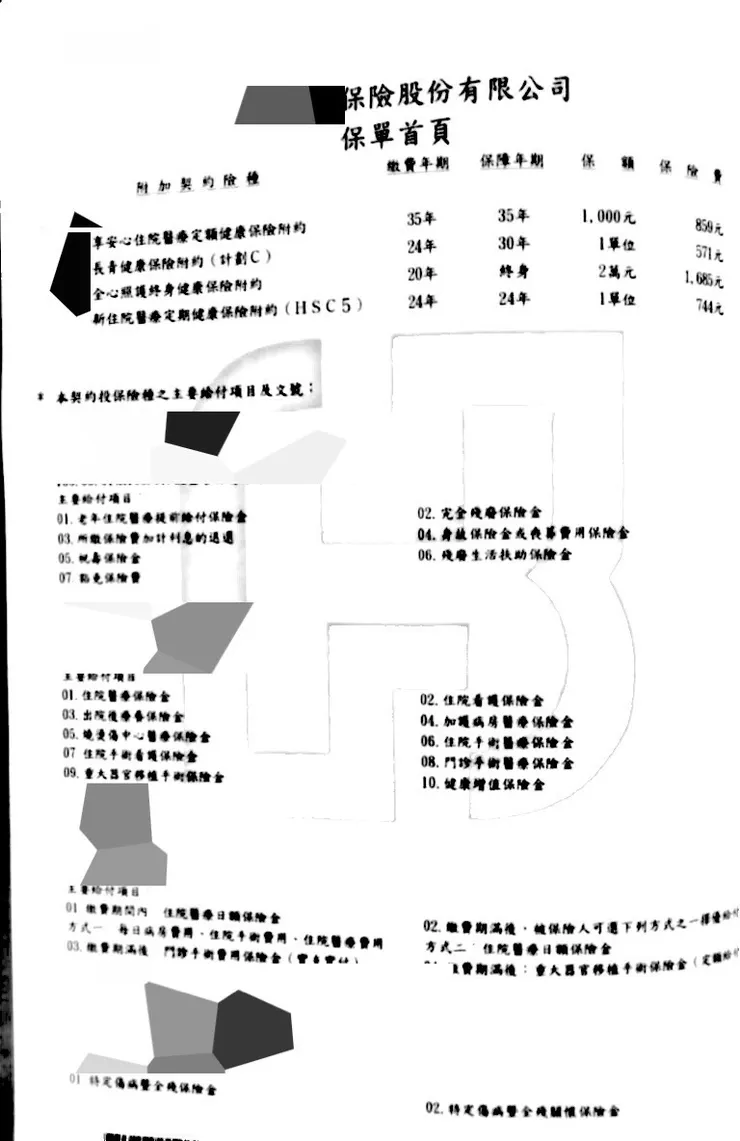

因為客戶沒有自費所以不理陪是非常正常的,這時馬克又多嘴問了一句,是保哪家的。客戶回答XX人壽,不問還好。一聽到是XX人壽心中開始覺得不對勁。這間向來是以傳統終身醫療險為主的壽險公司。通常都會有定額理賠的終身手術險在裡面,這個不需要有自費金額,也會理賠『雖然有時候會被市場笑是高保費、低保障』,但在沒有自費跟理賠額度不高的情況下,是有一點優勢的。

客戶說她有透過管道詢問到這個業務單位的最高主管『處經理』從業資格已超過20年!斬釘截鐵的回答:您的保單項目內容中沒有自費金額是不理賠的!經過馬克整理完相關保單條款後。

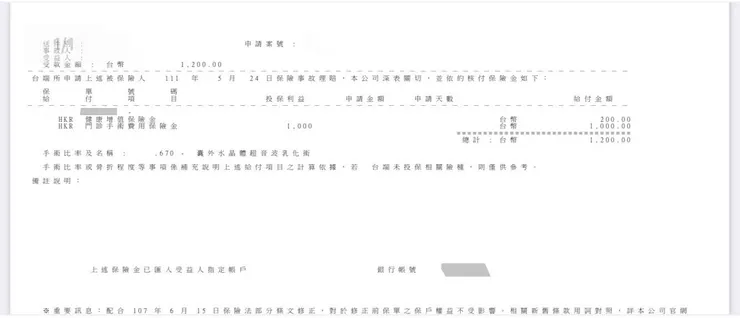

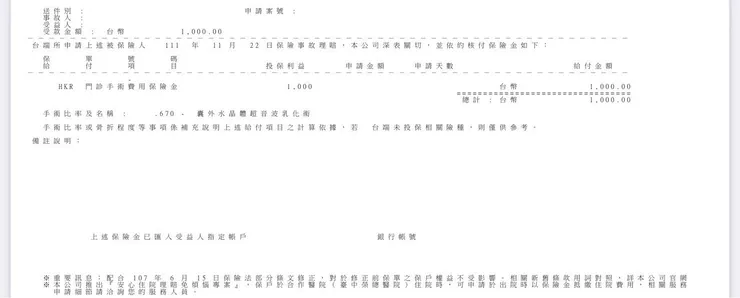

ㄎㄧㄤㄎㄧㄤㄎㄧㄤ~您的款項已入賬!經過檢視客戶居然沒有保到終身手術險,難怪那個處經理認為不會賠,但在經過詳細翻查後,發現客戶其中一個定額健康險的附約是有理賠門診手術的。而且誇張的是客戶左、右眼各開一次刀。在定額險應該理賠2次1000元。但第一次理賠只理賠下來了1000塊。如果對條款的掌握度跟熟悉度不夠,領到理賠金就很開心了。那麼又再少賠了一半的金額,經過馬克跟理賠再度確認,確認是他們的行政疏失,漏掉了!所以~

保險不是有保就好,保對東西很重要

理賠不是有賠就好,一毛不少很重要

買對的東西、跟對的人買

永遠都是最爛的答案,但最有建設性的建議

by 馬克

也歡迎您加入我的官方帳號:@009gefpg

免費索取2023年新生兒&成人罐頭保單規劃及整理