圖片來源:Midjourney繪製

「邏輯投資」專欄(專欄介紹)每月分享 2 篇以上「潛力股」研究心得分享(無任何目標價或買賣建議),非訂閱戶可以閱讀公司與其產品的基本介紹,訂閱戶則可閱讀作者深入分析的價值內容。訂閱費用每月僅 99 元,能夠幫助作者持續發掘有潛力的投資機會,歡迎訂閱支持。另外為避免錯過最新文章,請按下「追蹤」按鈕,並加入邏輯投資臉書按讚,作者將不定期分享市場觀點與個股看法。

「邏輯投資」專欄討論區有發布重要實體活動訊息,專欄訂閱讀者不要錯過囉!之後會有正式的活動公告,但目前活動名額希望先保留給訂閱讀者。

讀者敲碗已久的實體活動來囉!欲知詳情請到討論區看公告喔!活動資訊之後會找時間正式公開,目前名額是希望優先提供給訂閱讀者報名。

※ 6月通膨數據帶動市場更加樂觀,接下來通膨如何發展呢?

美國公布重要的6月消費者物價指數(CPI)數據,我們來看一下結果,並對未來發展提出一些觀察與預測。

- 6月CPI年增率3%,低於市場預期值3.1%

- 6月CPI月增率0.2%,低於市場預期值0.3%。

- 6月核心CPI(排除食品、能源)年增率4.8%,低於市場預期值5%。

- 6月核心CPI(排除食品、能源)月增率0.2%,低於市場預期值0.3%。

拆解細項觀察,住房指數年增率從8.0%降至7.8%,新車指數從4.7%降至4.1%,二手車指數從-4.2%下降至-5.2%,甚至連即將邁入暑期旅遊旺季的機票價格指數也從-13.4%降至-18.9%。

從下圖可以看到,幾乎所有物價細項年增率都有明顯放緩,而二手車價格甚至保持通縮趨勢。

資料來源:財經M平方

這是一份相當好的通膨報告,公布後美股上漲、美債殖利率下跌,顯示市場對於通膨與升息的擔憂獲得緩解,但並沒有改變市場對於聯準會7月升息的預期,FedWatch工具仍顯示有93%的機率7月升息1碼。

資料來源:FedWatch

至於9月是否會升息?認為會再升息1碼的機率持續下降,顯示9月不升息的預期得到強化。

資料來源:FedWatch

另外還可以觀察到,有部分債券投資人預期到年底前,利率有可能先升後降,代表這份報告確實讓部分市場參與者對利率政策前景轉為樂觀。

資料來源:FedWatch

而股市的表現相當直接,過去一週就是「漲」,先前因為AI題材漲多,股價表現轉為弱勢的半導體版塊,包括Nvidia、台積電ADR、博通(AVGO)等,以及科技龍頭股,包括微軟、Google、Meta、Amazon、特斯拉等,本週皆重啟漲勢。

資料來源:finviz

而股市除了大漲外,還可以看到做空期權(Put)除以做多期權(Call)的未平倉比例持續下降,反映市場看空者押注的減少,但這可能意味上半年的軋空行情難以為繼。

資料來源:財經M平方

接下來我想讀者好奇的是通膨放緩的前景是否真的這麼樂觀,以及股市未來走向如何?

專欄的早期訂閱讀者應該有印象,「邏輯投資」當時發布了一篇文章「市場觀察解讀|推演通膨路徑!思考從「熊」轉「牛」的轉折與投資機會」,文中提到Zillow房租指數可以作為CPI房租價格的領先指標,當時Zillow房租指數已經見頂,按照過去約7~8個月的滯後性紀錄來預測,CPI的房租價格有機會在4Q22回落,並存在通膨趨緩、股市落底的投資機會。

回顧當時的預測,通膨趨緩、房租價格增長放緩、股市回升等大方向,我們都有命中,但有兩個部分出現明顯偏差,一是AI題材的崛起,帶動了科技龍頭股與半導體產業部分個股暴力反彈,另一個部分則是民間房租指數與官方CPI數據中間的「滯後程度」,比我們預估得要更長。

最近讀了 JOSEPH POLITANO 的文章「The Most Important New Disinflation Indicator」,他提到美國勞工統計局、克里夫蘭聯儲研究人員提供的新指標「New Tenant Repeat Rent (NTRR) Index」 (新租戶重複租金指數,底下簡稱NTRR),而NTRR可以作為官方房屋租金通膨的有效預測指標。根據目前NTRR大幅放緩的趨勢來看,未來三個季度有可能出現進一步由房租下降帶動的通膨放緩。

其實我們去看Zillow房租指數或Apartment List全國租金指數,也能看到一樣的趨勢。

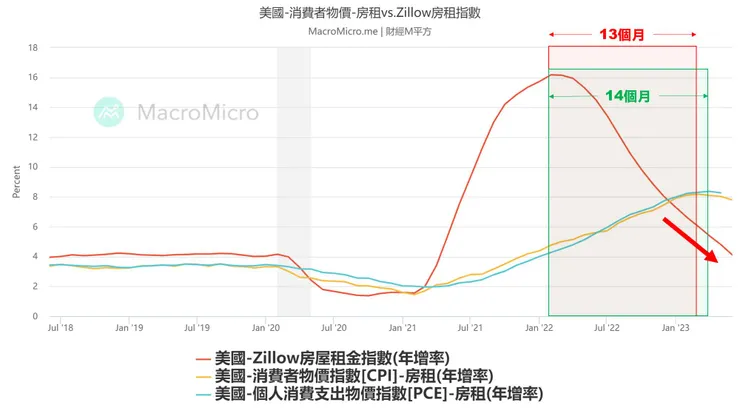

下圖可以看到Zillow房租指數仍持續下滑,並分別在13、14個月過後,帶動CPI房租項目、PCE房租項目都出現見頂跡象。

資料來源:財經M平方

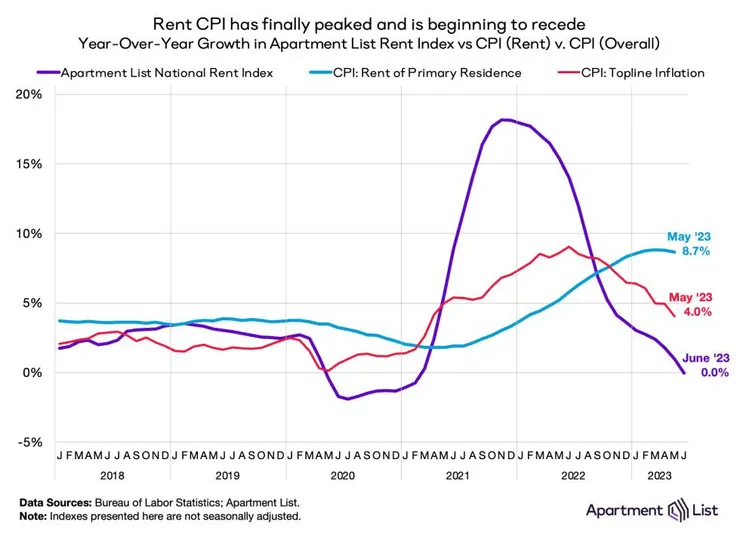

下圖則可以看到Apartment List房租指數同樣持續下滑,最新6月年增率甚至出現0.0%,代表房租指數相當疲軟,而這組數據也同樣引領CPI與其中的租屋項目見頂並開始下滑。

資料來源:Apartment List

這樣的趨勢能否延續呢?

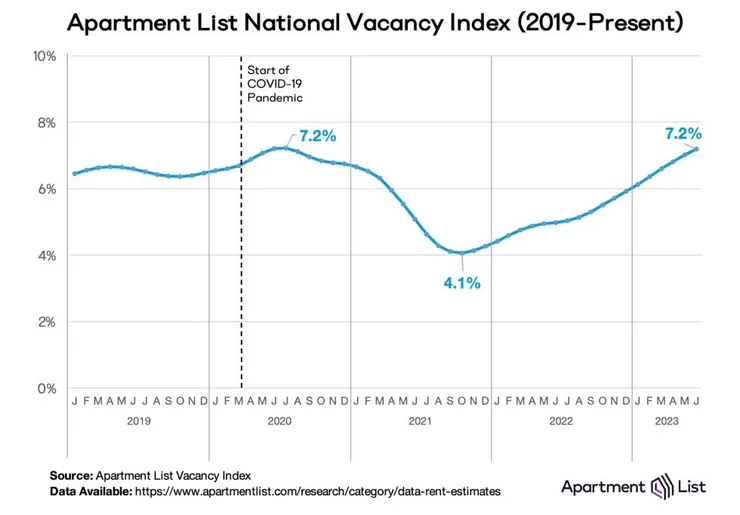

下圖公寓空置率的資料顯示,目前公寓空置率已升至7.2%,回到疫情前的水準,空置公寓的增加,將對租金行情帶來下行壓力。

這張圖還可以對應觀察到公寓在疫情期間空置率一度降到4.1%,這也造成當時房租大幅上漲。

另外新屋供給也持續開出,預期也會對租金帶來壓抑,因此我們預期房租價格將維持弱勢,有利於通膨持續放緩。

資料來源:Apartment List

通膨放緩、勞動力市場維持穩定,這是經濟成長或實現軟著陸的重要關鍵,所以市場預期軟著陸的機率增加,並非無稽之談,而從5月開始,「邏輯投資」專欄其實就有一直提醒讀者:「不要踏空、不要追高」,如果你有理解並保持一定程度的持倉,應不至於完全錯過六、七月的上漲行情,至少我自己是沒有錯過,不論台股或美股目前都收穫頗豐。

但假設你一直場外觀戰,現在想進場了,該怎麼辦呢?

有兩個方向,一是等到市場出現明顯回檔,例如大盤指數出現5~10%的回檔,此時就可以稍微積極一點進場布局,前面我們看到Put/Call Ratio來到相對低點,加上聯準會升息、縮表,以及美國財政部發行債券抽取市場活水,都是市場的負面因素,加上股市漲多需要整理,或許會提供你一個進場投資的機會窗口,但還是建議要分批,不然你的操作壓力會很沉重。

另一個方向則是可以考慮尋找有機會復甦、基期仍低的產業或個股,亦或分批布局美國長天期政府公債,或是市場忽視但有機會度過資金危機的中小型成長股等,都是可以考慮的方向。

※ 目標價只是「浮雲」,而你該追逐浮雲嗎?

媒體報導法人大幅調高AI概念股的目標價,緯創目標價直接從47元調到135元。

圖片來源:非凡新聞

而緯創也沒有讓市場跟法人失望,股價截至7月14日收盤已漲到142元,再度超越法人目標價,年初至今漲幅接近400%,絕對是今年最強飆股。

資料來源:TradingView

但你會發現法人其實是「被動」調高目標價的,若去看最早的目標價47元,到目前實際市場價格142元,你會發現緯創的估值早已遠遠超出法人原本的預測,所以本週緯創股價打破目標價,實在很難說法人預估正確。

如果你在市場待過一段時間,你就會發現針對某些飆股或成長股,法人的估值是有點慢半拍的,甚至是常常配合著股價來調高目標價,例如給出更高的本益比、或是直接預估到2025年的EPS,透過種種方法讓目標價能看起來比現價高一些,而到了這種階段,法人的目標價實際上已經失靈,只是順應市場趨勢的被動調整結果。

這也是為什麼很多資深的投資人都會說:「不要看目標價」,因為在券商的報告中,目標價以及其計算方式,是最容易受外部因素影響,屬於經常變動的部分,簡單說「目標價」就是浮雲,而你該追逐浮雲嗎?

如果你過去習慣用「目標價」跟「現價」的差距作為操作依據,或是經常相信網路上投資達人告訴你的「目標價」,讓你覺得「肉」還很多,因此越買越多,那你要小心,因為你可能就是最適合跟「肉」包在一起吃的「韭菜」水餃,假設市況反轉,你還停留在目標價的思維框架當中,損失恐怕難以避免。

你是包水餃的人,還是被包起來吞下肚的韭菜呢?

※ 沒買緯創或AI伺服器概念股怎麼辦?代表這些股票不屬於你的「好球帶」,你又何必勉強去追打壞球呢?

最近看到不少投資朋友說:「我沒有買緯創」、「我都沒有AI概念股」,隔著螢幕都能感受濃濃的鬱悶氣息。

其實美股也有許多投資人感到鬱悶,今年主要上漲的是科技龍頭股、特斯拉以及某些軋空的小型成長股,如果是投資銀行股、石油股,或是投資嬌生$JNJ、家得寶$HD、寶潔$PG、聯合健康$UNH等,只會感覺恍若隔世。

資料來源:finviz

我可以理解看著熱門股一路上漲,自己持股卻跟死魚一樣,心情確實不好受,尤其是看見某些人已經賺了幾十萬、幾百萬甚至上千萬,而自己卻因為錯過熱門題材而績效普通時,更會產生相對剝奪感,不由得開始怨天尤人。

我個人這一波沒有買緯創,也是錯過了緯創的驚人漲幅;另外讀者還可以看看我們停止追蹤後的材料-KY現在的股價,就知道我的內心在淌血…了嗎?其實沒有,我並沒有覺得特別遺憾或難過。

現階段我對於錯過飆股或錯過「好大的魚尾」,其實已經不太在意,因為你必須反問自己這個問題:

這是我賺得到的錢嗎?

以緯創為例,當時我在思考AI伺服器題材時,我是選擇布局CoWos封裝設備概念股,因為我認為這一塊題材尚未完全發酵,但受惠的確定程度更高,相對安全且有潛力。實際上這一波操作也符合我原本的預期,股價漲幅也很可觀。

至於緯創,我個人對這家公司不熟悉,也低估了AI伺服器對其營收的長期貢獻與市場評價調整的威力,因此第一時間就錯過了。

而後面股價漲多,風險進一步增加,就又更脫離自己選股的「好球帶」,因此緯創的大漲,確實跟我無緣,只能目送已經上車的人的車尾燈。

這裡提到「好球帶」這個概念,我認為在投資領域是相當重要的觀念。

投資朋友可能有聽過,棒球選手在打擊時,教練都會要求打者設定自己的好球帶,投入好球帶才揮棒,而對於好球帶邊緣的球,則必須盡力破壞,這樣才能提高打擊率。

圖片來源:EPSN

這個觀念放在投資領域,則是提醒投資人要理解自己的優勢圈,或者必須在自己有把握的部分出手,例如我比較習慣投資價值被低估的股票,而過去這樣操作已具有一定成功率,那我該做的就是把握好自己設定的「好球帶」,針對投到好球帶甜蜜點的球(股票)就積極出棒,甚至加大持股,至於好球帶以外或邊緣位置的球,就可以考慮放掉或僅少量參與。

如此一來才有機會逐步提高投資勝率及報酬率,並保護好自己的資產,同樣的,不管你是技術面、籌碼面、消息面的投資人,也都應該在自己的「好球帶」積極攻擊,趨吉避凶,才能放大報酬。

緯創對我來說,絕對是一檔好股票,過去也有被低估的階段,但他始終沒有投入我設定的好球帶當中,一方面是自己學藝不精,另一方面儘管錯過了非常可惜,但我還有其他好球可以打。

至於投進好球帶的球能夠打得多遠,那又是另外一門學問了。

如果你還是對於沒有買到緯創或AI概念股耿耿於懷,不如重新思考自己的投資策略,想想到底這些是不是自己賺得到的錢,這些概念股是否有機會投入你的好球帶?

如果你有機會打到這些好球卻錯過,就好好檢討吧!這些反省終究會成為你的食糧,幫助你在投資道路上走得更穩定、更長遠。

圖片來源:梗圖產生器

※ 只有一成的人能打敗大盤,就代表你不可能是屬於那一成的人嗎?其實「基金經理」也是人,他們有可能會輸,而你也有可能會贏。

市場上有一種常見的說法:

只有一成的人可以打敗大盤,其餘九成都輸給大盤。

接著就會衍生下一段論述:

那一成的人當中主要都是基金經理人,而散戶因為不具任何專業與優勢,幾乎都會輸給大盤。

最後就會直接拋給你一個跳躍式結論:

你應該投資指數型ETF,因為至少你能打敗九成的投資人。

我寫這個倒不是要批評指數投資,這是一套適合散戶的投資工具與策略,同時我也不否認「主動投資」要打敗大盤,確實困難重重。

只是某些指數投資者認為打敗大盤的一成人當中,多半是由基金經理人獨領風騷,這一點恐怕尚有疑義。

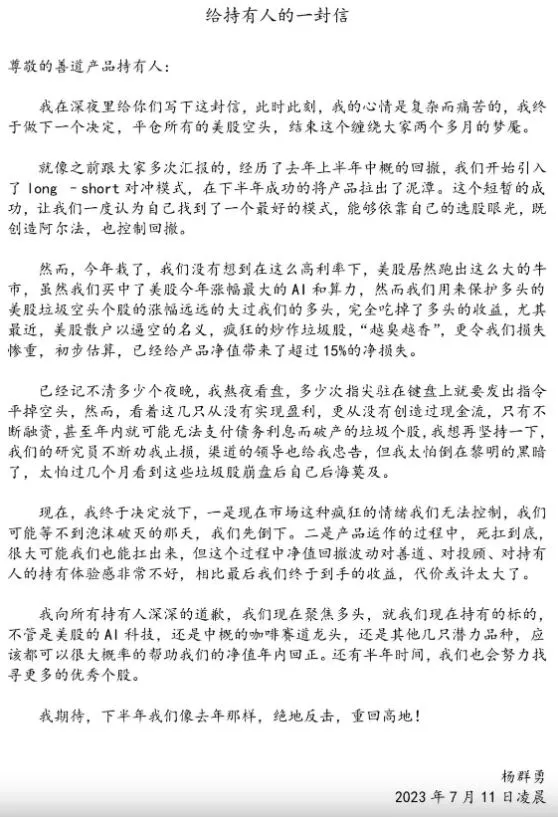

7月11日中國知名私募基金「善道投資」的投資總監楊群勇公開發布致歉信,為近期虧損向投資人公開道歉。

圖片來源:善道投資

他將基金虧損歸咎於美國散戶的軋空浪潮,提到美股散戶以軋空的名義,瘋狂炒作垃圾股,這些垃圾股「越臭越香」,讓公司的空頭部位損失慘重,即使基金也有佈局AI題材,還是不敵小盤股軋空的損失,經估算產品淨值虧損多達15%,別忘了今年上半年是超強的多頭年,這個虧損確實讓其績效嚴重落後大盤。

他的公開信還有描述到其內心的心理掙扎,他寫道:

已經記不清多少個夜晚,我熬夜看盤,多少次指尖駐在鍵盤上就要發出指令平掉空頭,然而,看著幾支從沒有實現盈利,更從沒有創造過現金流,只有不斷融資,甚至年內就可能無法支付債務利息而破產的垃圾個股,我想再堅持一下,我們的研究員不斷勸我止損,渠道的領導也給我忠告,但我太怕倒在黎明的黑暗了,太怕過幾個月看到這些垃圾股崩盤後自己後悔莫及。

不知道投資朋友有沒有注意到,實際上這位投資總監的心態跟散戶之間並沒有太大的差異,因為他就是很明顯地「凹單」,另外他提到去年long-short對沖模式這套策略很管用,今年卻失靈,但他仍堅持使用,這也是散戶常見的策略固著。

所以希望投資朋友要了解,儘管主動投資人要打敗大盤很困難,散戶相對於基金經理人或專業分析師,確實也不具備任何優勢,但這不等於「散戶註定會輸給大盤」。

實際上基金經理也是人,也有情緒,也存在思維盲點或規則上的限制,這就像戰場上要以少勝多是困難的,但不代表缺少勝利機會,只是能否把握住機會,端看投資人的努力與歷練。

而且我們先前也在專欄探討過散戶的「優勢」,端看你懂不懂,以及是否會運用。

另外說一段題外話,我的美股部位今年就是靠所謂的「垃圾股」反敗為勝並打敗大盤的,當然我不會說自己贏過華爾街或全球各地的基金經理人,畢竟還是有運氣成分,但說絕對贏不了是否也是一種話術或自欺欺人呢?值得思考。

※ 潛力股資訊總整理(截至20230716)

資料來源:自行整理

- 本週冠德(2520)公告除權息交易日為7月27日。

- 亞昕公告增資基準日為112年07月14日,股款繳納憑證上櫃日期為112年7月19日。

(歡迎付費訂閱解鎖更多深入分析與價值內容)