圖片來源:Midjourney繪製

「邏輯投資」專欄(專欄介紹)每月分享 2 篇以上「潛力股」研究心得分享(無任何目標價或買賣建議),非訂閱戶可以閱讀公司與其產品的基本介紹,訂閱戶則可閱讀作者深入分析的價值內容。訂閱費用每月僅 129 元,能夠幫助作者持續發掘有潛力的投資機會,歡迎訂閱支持。另外為避免錯過最新文章,請按下「追蹤」按鈕,並加入邏輯投資臉書按讚,作者將不定期分享市場觀點與個股看法。

※ 近期發布文章:

※ 通膨如預期持續放緩,美股故事線正式轉向,「落後補漲」是一個投資選項

美國商務部28日公布聯準會重視的6月個人消費支出(PCE)物價指數。

- PCE物價指數:

-年增率:3%,低於市場預期值3.1%及前值3.8%。

-月增率:0.2%,低於市場預期值0.4%,略高於前值0.1%

圖片來源:@NickTimiraos/Twitter

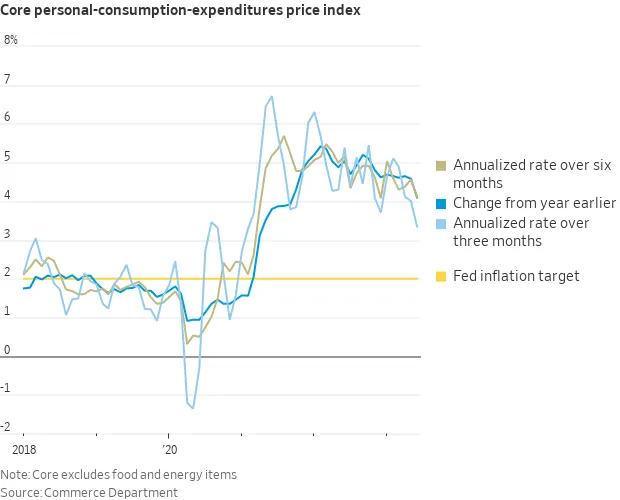

- 核心PCE物價指數(扣除食品及能源價格):

-年增率:4.1%,低於市場預期值4.2%及前值4.6%

-月增率:0.2%,與市場預期值0.2%相當,略低於前值0.3%

圖片來源:ZeroHedge

- 超級核心通膨指數(扣除食品、能源及住房價格):

-年增率:4.1%

-月增率:0.2%

圖片來源:@NickTimiraos/Twitter

從上面的圖片中可以看到PCE、核心PCE,以及排除住房價格的核心PCE(超級核心通膨)等物價指數都在下降,另外圖片中三個月、六個月的平均數據也是呈現下降趨勢,這是市場感到振奮的原因,因為通膨目前仍未有「死灰復燃」的跡象。

另外,28日同天公布的聘僱成本指數(ECI)季增1%,與市場預期值1%相當,但低於前值1.2%;年增率4.6%,也低於前值5%,顯示就業市場也在降溫,薪資增長獲得控制。

然而油價跟天然氣價格也開始走強,原因包括OPEC+減產、高溫影響煉油廠產量,以及市場加大對於經濟軟著陸或溫和復甦的押注,以油價走勢來說,其實符合我們在「市場觀察解讀|下半年投資題材與個人觀點」對原油價格的預期,價格也確實走強。

圖片來源:finviz

針對下半年,我對通膨下降的趨勢仍然樂觀,聯準會的升息接近尾聲,且油價跟天然氣價格上揚對市場影響有限,除非出現黑天鵝事件,不然下半年的基調預期還是「溫和復甦」與「降息押注」,如果你想進場布局,但又怕追高半導體產業或AI概念股承擔過多風險,那其實可以考慮研究「落後補漲」與「產業復甦」的題材。

下圖是過去一個月的美股主要個股表現,可以看到銀行業、消費零售、健康醫療、能源等板塊表現不錯,不輸給大型科技股,這是因為如果經濟能維持穩定,這些受到庫存調整的產業,獲利能力可望回升,並有機會帶動評價成長,因此值得研究。

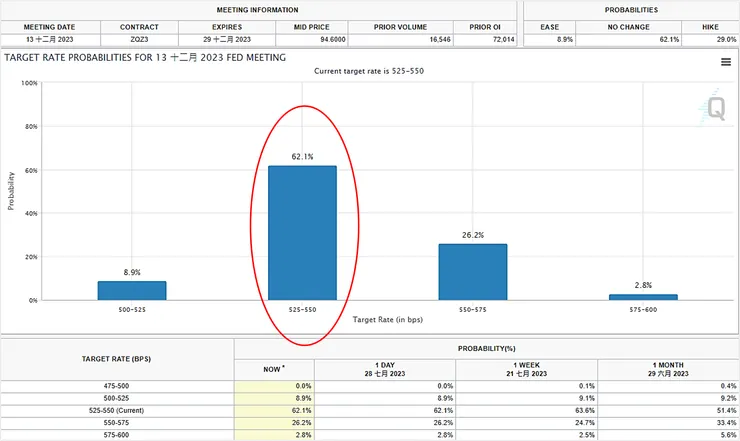

資料來源:FedWatch

※ 美國升息終點被市場鎖定,但日本央行立場開始鬆動,日圓值得關注,但美債買點要再斟酌

美國FOMC會議26日決議升息1碼,使基準利率區間來到 5.25%-5.50%,區間符合市場預期,因此市場反應不大。而聯準會看起來也不演了,之前聯準會主席鮑威爾還會在記者會展現強勢態度,拉升市場對未來升息的預期,但這次反而是在記者會上提到不少鴿派訊號,包括:

- 升息的影響尚未完全顯現

- 私營部門就業放緩

- 消費者支出增長較年初放緩

- 會考慮政策收緊累積的影響與滯後

- 實質利率已高於長期的中性利率,達到限制型水平

- 部分FOMC委員預計明年將降息

總之就是對於繼續升息態度相對緩和,這使市場針對「本次升息為本輪升息循環最後一次升息」這件事情已形成高度共識。

根據下圖FedWatch工具的資料顯示,有62%押注至年底前利率區間仍將維持 5.25%-5.50%之間,26%則認為至年底前會升再升息一碼,但比例較一個月前更低。

在政府開綠燈、就業維持強勁、通膨放緩、庫存調整陸續見底的背景下,市場的故事主線已完全走到「軟著陸」+「明年復甦成長」,且因距離下次FOMC會議時間還有將近2個月,多頭還有一段發揮空間。

但隨著美國聯準會轉「鴿」,日本央行卻又開始了新的動作,轉得比較「鷹」,日本央行28日宣布將更靈活地控制日本公債殖利率,10年期公債殖利率目標區間從正負0.5%調整到1%,而上次調整是去年下半年,從正負0.25%調整至0.5%,此一政策一度造成日股大跌、美國及日本公債殖利率大幅增加。

「邏輯投資」認為這是日本寬鬆貨幣政策持續鬆動的信號之一,雖然沒有實質改變目前的寬鬆方向,但仍可預料日本的貨幣政策終將逐步調整,並形成對日圓走勢有利的局面。

我們在「市場觀察解讀|下半年投資題材與個人觀點」這篇文章探討過日圓的看多情境,也有在專欄討論區提到我個人採取區間操作的策略,目前成效不錯,隨著美元兌日圓重回140美元關卡,當美元啟動最後一次升息,而日圓貨幣政策轉向變局(寬鬆)時,關於日圓的投資題材仍值得關注。

但反觀美國公債就要多留意,因日本的寬鬆貨幣政策走向改變,可能帶動日本以外股市、債券資金流回日本,而形成對股市、債市的拋售,造成債券價格下跌,所以建議讀者要回看「市場觀察解讀|下半年投資題材與個人觀點」,文章中有提到買點的判斷,如果你等不到最佳買點來到,那買進動作建議分批佈局為宜;另外也可以參考「老墨的市場觀測站」的做法,用TLTW來操作這個階段的美國公債。

另一個部份的思考,考量美國升息接近尾聲,明年降息的路徑也逐步浮現,提前布局之前升息受到重創的族群,例如台股的壽險業,或是美股的零售、消費、廣告、銀行,又或者新興市場股市等,都是可以考慮的方向。

但市場是否已經高枕無憂?

我的建議還是要「居高思危」,因為一旦更多公司像台積電一樣調降展望,或是真正看到失業率明顯上升,就有機會重寫市場的故事主線,投資時建議要將可能發生的風險納入你的決策評估當中,如果能掌握投資的主動權,即使是股市高點,你也能投資得比較心安理得,不會完全受到指數或股價波動而惶惶不可終日。

資料來源:TradingView

※ 投資0056沒虧過錢就是「好投資」嗎?關於老師的說法,你需要注意的地方

有一位財經作家,他說他只講0050、0056,並且針對0056只做一個建議:「隨時可以買,買了忘記它」。他強調自0056上市以來,不管什麼時候買進,只要不賣,每個人都是賺錢的,這一點台積電(2330)做不到,VT(Vanguard全世界股票ETF)也做不到!

關於這位作者是誰,我就不點名了,「邏輯投資」對事不對人,我們只談這位作家的觀點與說法,是否存有需要注意的地方,或是投資人容易忽略的盲點。當然,你也可以否定我的想法,我絕對尊重,因為我不是「老師」,只是一位普通的「投資人」。

- 投資的目的是「不虧錢」?

首先,這位作家認為0056成功地達到上市以來「不虧錢」(不管何時買進都是賺錢)的壯舉,但這真的是投資的目的或值得稱道的成就嗎?

我們換個例子,如果我這樣說,你的感覺如何?

有一位財經作家,只講「郵局定存」,並且針對「郵局定存」只做一個建議:「隨時可以存,買了忘記它」,不管何時做定存,所有人都是賺錢的,這一點台積電做不到,VT也做不到!

不知道你是否看到問題了,實際上「不虧錢」這件事情固然重要,但那是站在「風險」的視角,而非「投資」的目標。

投資的首要是必須保全本金,避免虧損,巴菲特也說過類似的話:「投資的第一條法則就是不要賠錢,然後第二條法則就是不要忘記第一條」,因此投資要將虧損跟波動的風險都納入考慮。

但「不虧錢」的策略有很多種,你可以購買美國公債,也可以存定存,或者退一步選擇投資全球不同區域的指數型ETF,追求大盤平均成長的報酬,雖然沒法保證不虧損,但也不會虧得比全球股市指數更多。

而既然採取主動投資,選擇了投資標的,那你還是要跟指數或其他投資標的做比較,如果只以「不虧錢」或是「領取股利」就宣告勝利,我並不覺得合理。

- 忽略分散風險的重要性

投資0050、0056就足夠了嗎?其實現在投資工具非常多元,透過ETF我們可以投資非常多的區域甚至全世界,所以我還是希望讀者能夠將「區域風險」也納到你的投資考量當中,並且適度地將你的投資部位分配到不同區域當中,以降低集中單一區域的風險。

我們實際舉個例子吧!下圖是香港恆生指數近15年的表現,如果你是香港人,堅持只投資香港恆生指數,相信香港經濟會持續成長,並從15年前開始投資,結果可能會讓人很失望。

資料來源:TradingView

我們都知道香港發生了什麼事情,而你認為單一區域且具有複雜政經情勢的台灣,未來長期都不會有任何區域性風險發生嗎?我是認為這樣的押注可能過於武斷且一廂情願。

當然有的投資人會說中國打台灣,什麼都沒了,那為何不買美金?不存現金呢?這是一個複雜的問題,每個人的想法都不同,但我認為不必要將你的畢生資產都押注在單一區域的投資標的,適度分散風險並非壞事。

- 放大特定區間的成果(結果論)

歷史回測是一件很有趣的事情,因為不同的時間區間,投資標的的表現會很不一樣。

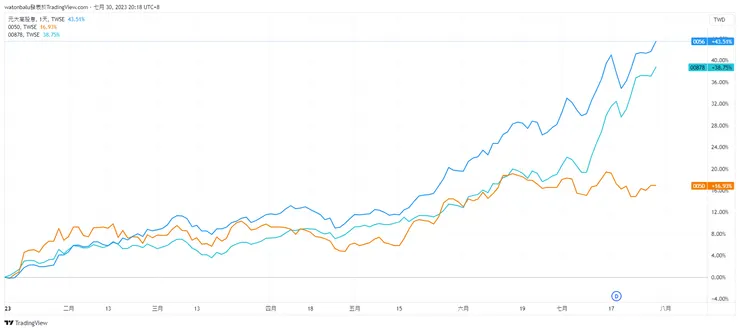

以下圖為例,今年以來0056、00878的表現都遠高於0050,你要說這是高股息ETF投資者的勝利,我沒有意見,只是短期的勝利會帶來長期的績效領先嗎?

資料來源:TradingView

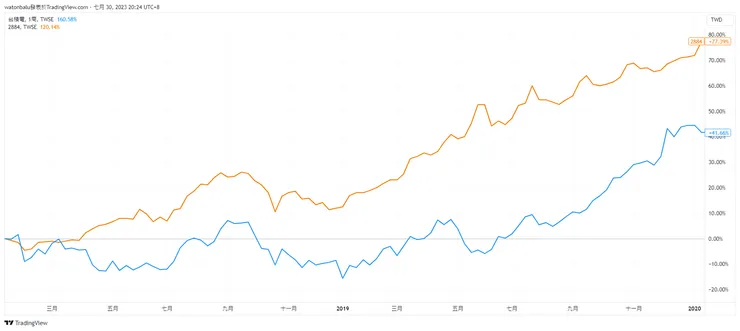

下圖是2018年1月至2020年1月兩年期間,玉山金與台積電的含息報酬率,你會發現玉山金績效大幅跑贏台積電,但前者就是更好的投資標的嗎?

資料來源:TradingView

當你把時間截止點拉到現在,情況就反轉了,而且2020年之後有非常長的一段時間,台積電的績效都大幅跑贏玉山金。

圖片來源:梗圖產生器

所以我認為從特定期間表現去評斷投資標的,其實沒有什麼意義,每個人的投資策略、方法、耐心、資金量、投資週期都不同,但如果你是選擇存股,甚至資金只進不出,但用更長的時間跨度去衡量投資績效,會比較合理,而我認為0056或00878今年跑贏0050或VT,可能不是評斷一個投資策略成功與否的合理指標。

- 投資沒有「老師」,盲從也只是一種投機

因為經營臉書粉專與專欄的關係,我開始接觸到各式各樣的投資專家,有的乾坤獨斷,有的料事如神,不像我的招牌就是「賣飛」,看看那精美的材料-KY、宏碁資訊,都在我停止追蹤後股價直衝天際。

但我還是想提醒讀者,實際上投資是個人的事情,因為是由你自己管理自己的資產,你的賺賠與「老師」無關,他不需要為你的虧損負責,也不會為他提供你的投資選項背書。

當你聽到老師們告訴你:「投資○○就對了!」,你其實仍應該要自己思考、評估與判斷,因為○○賺錢,絕對是老師英明神武,但○○賠錢,損失的仍是你的資產,老師並不會為你承擔任何責任與損失。

另外,我想問,如果你選擇「盲從」一位「老師」,這種行為跟你看媒體報導就買賣,有什麼差別呢?如果你認為後者是投機、是賭博、是盲目,那前者是否只是對「人」的賭博?

總而言之,請自己學習投資,試著努力找到自己的一套投資策略,包括投資邏輯、優勢分析(為什麼你能透過這個方法贏過市場其他人)以及績效驗證,如果你能走到這一步,你才是真正在做投資,而非做個「好像在投資」的事情。

資料來源:Yahoo!股市

※ 福邦證半年報解讀與下半年展望

我們在專欄發布「潛力股短評|鴻華先進申請創新板上市的潛在受惠者|福邦證(6026)」,介紹過福邦證(6026)這家公司以及潛在題材,福邦證於25日召開法說會,並公布上半年度自結損益,26日股價上漲3%,同時整個證券業板塊也都上漲,反映族群業績回溫。

資料來源:福邦證法說會簡報

關於公司介紹跟題材分享的內容,之前文章已經寫過了,有興趣的讀者可以回看,我們這邊就是稍微更新公司業績與未來展望。

📌1H23業績:

- 營收:5.69億元|YoY+831%

- 稅後淨利:3.03億元|虧轉盈

- EPS:0.78元|虧轉盈

📌1H23營運成果:

- IPO案件數:1案

- SPO案件數:5案

- 登錄興櫃案件數:3案

- 財顧服務:4案

- 股務代理:達302家

📌2H23營運展望:

- IPO案件數:預估3-5案

- SPO案件數:預估6-8案

- 登錄興櫃案件數:預估4-6案

- 財顧服務:預估2-4案

- 股務代理:預估新增10家以上

從公司預告下半年的營運展望內容來看,很直觀的判斷就是下半年公司業績有機會優於上半年,另外IPO案件中包括鴻華先進(2258)申請創新板上市,本案已獲證交所通過,預計10月中下旬掛牌交易,對福邦證的業績來說,將是一粒大補丸,下半年的業績表現令人期待。

※ 中概股大漲,經濟逆風高飛?可能沒這麼容易

週報先前分析過,中國經濟、消費力與房價息息相關,但中國之前主打「房住不炒」政策,希望穩步消除房市泡沫,結果導致房價下滑,並增加開發商的資金周轉壓力,並催生地方政府債務風險,對經濟與民眾消費信心造成更多打擊。

資料來源:新浪財經

高盛(Goldman Sachs)最近發布報告,將中國農業銀行的評級從中性下調至賣出,並將中國工商銀行(ICBC)、中國興業銀行的評級從買入下調至賣出。高盛認為這些銀行對地方政府日益惡化的債務敝口過大,一旦地方債崩潰,銀行將首當其衝。

雖然高盛的觀點遭到中國政府嚴正駁斥,但無風不起浪,市場投資人對中國最大的疑慮,就在於房價、債務、失業率、供應鏈外移及積弱的消費力。

中國政府當然也已經看到這個問題,除了將貨幣政策轉向寬鬆,並陸續推出刺激政策外,中共中央政治局24日召開會議,其中釋出的文件提到「適應房地產市場供求關係發生重大變化的新形勢」,「適時調整優化房地產政策」,重點是通篇內容已經拿掉「房住不炒」這個主要原則,這使市場轉趨樂觀,並帶動房地產相關概念股大漲。

但我認為儘管中國政府拿掉「房住不炒」這四個字,但房地產政策是否能夠重回過去的寬鬆路線,房價重返榮耀?我認為短期是不太可能的。

預期中國的政策路線會以維持房地產市場穩定出發,但不可能走炒作的回頭路,因此短期要看到具體的激勵效果,或是房價逆轉帶動民眾信心提升,恐怕不易。

那中國為什麼不要故技重施呢?

首先,地方政府的龐大債務本身就是一把懸在頭上的利刃,中國政府不希望讓債務黑洞不斷擴大,他們現在的立場就像「拆彈員」,一方面要小心處理債務炸彈,同時又不希望炸彈爆炸,嚴重損及金融系統與實體經濟,傷筋動骨,

另外因為債務問題,使得中國的刺激政策捉襟見軸,這些內憂不好處理也就罷了,外患還包括出口訂單下滑、工廠外移、就業機會減少、美國對中國持續制裁等,所以中國在保守路線下能採取的政策工具相當有限。

那現在該不該進場布局中概股呢?

這要看你是否相信中國政府的拆彈技術,以及中美貿易對立的影響是否會進一步擴大,實際上中國的內需消費還是有一定規模,相關概念股評價確實偏低,在市場集體看衰的情況下布局投資,這個策略是合理的。

但中國仍存在許多「人為」的「政策」因素,不確定性較高,我個人會傾向在炸彈炸開來之後再進場投資,這就看個人取捨了,因為確實中概股近期表現強勁,不排除市場資金預期中國採寬鬆立場而再度看好復甦的故事線。

那有沒有其他投資選項呢?

實際上在中美貿易對立的框架下,其他國家享有漁翁之利,也值得布局,讀者有興趣的話可以去看之前的專文介紹。

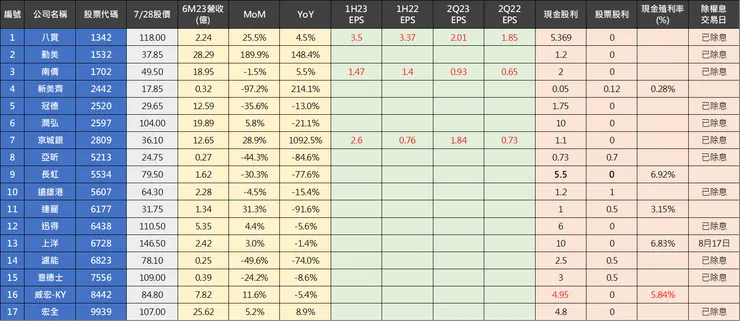

※ 潛力股資訊總整理(截至20230730)

資料來源:自行整理

- 更新八貫、南僑、京城銀的1H23、2Q23每股盈餘資料,但確切數字以公司公告半年報資料為準。

- 威宏-KY調整配息率,現金股利從5元下調為4.95元,這是因為可轉債轉換成現股所造成,與公司基本面無關。

資料來源:公開資訊觀測站

歡迎付費訂閱解鎖更多深入分析與價值內容

您的訂閱支持能夠幫助作者持續發掘更多好公司與潛在投資機會