圖片來源:Midjourney繪製

「邏輯投資」專欄(專欄介紹)每月分享至少 4 篇個人研究心得與觀念分享(含週報),目的是作為學術討論與知識分享,未有推介股票意圖,亦非對證券價值進行分析,內容絕無任何目標價及買賣建議,請讀者務必詳閱「免責聲明」。訂閱費用每月 129 元,能夠幫助作者持續研究、分享投資知識與市場觀點,歡迎訂閱支持。新朋友記得「追蹤」本專欄,並建議同時追蹤「邏輯投資」臉書粉專,作者將不定期分享更多市場觀點與產業看法。

※ 近期發布文章

※ 注意市場敘事的轉變與轉機,以及持股大跌真正該做的事情

圖片來源:玩股網

台股近期大跌,並跌破重要支撐點位16200點,而美股也不例外,近一週的個股表現像是滿江紅,而且是以科技龍頭股與AI概念股帶動指數大幅回檔,在許多討論區當中,也可以感覺到投資人情緒低迷。

圖片來源:finviz

到了這個時間點,有幾個徵兆值得注意:

- 市場反應改變:

以美股來看,已公布3Q23業績的S&P500指數成分股當中,獲利低於市場預期的公司,其股價在業績公布當天表現平均落後大盤 3.7%,創下2Q19以來最大落差;而獲利高於市場預期的公司,其當天股價一樣落後大盤,平均低0.6%,也是創下4Q20以來最大落差,這代表市場真實預期遠比公開的預期更高,又或者市場已經開始思考,認為明年的成長無法匹配當前的估值,這跟前兩季的狀況截然不同。

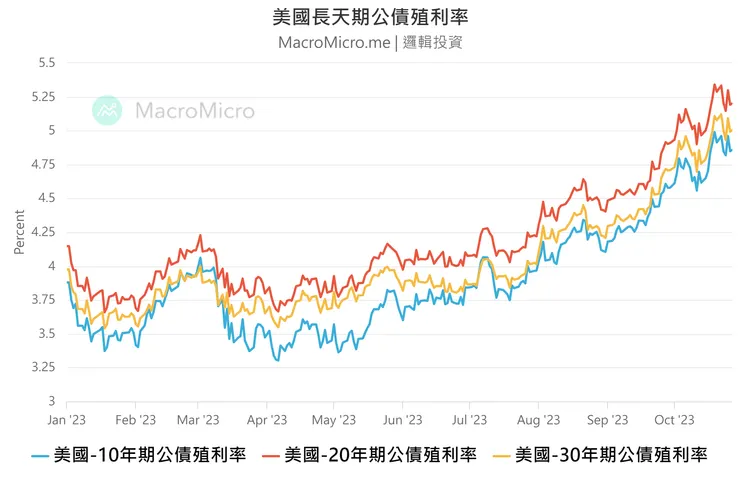

- 美長債殖利率維持攀升趨勢:

圖片來源:財經M平方

從上圖可以看到,美國長天期公債殖利率從5月開始就不斷攀升,10月仍帶起一波漲勢,其中十年期公債殖利率牽動企業貸款與購屋貸款的利率水準,因此公債殖利率的攀升,將實質為經濟帶來緊縮作用,並造成股票風險資產吸引力下降,同時也會讓市場擔心中小型股的營運能力,擔憂他們是否將因無法順利融資或無力支持高額利息而面臨倒閉。

下圖是VOO(Vanguard標普500指數ETF)與IWM(iShares羅素2000 ETF,包括羅素3000指數中市值最小的2000家公司)的績效比較,可以看到今年的IWM已經跌破今年初的價位,但VOO仍維持正報酬,代表市場對小型股明顯缺乏信心,而市場缺乏小型股的帶動,勢必不利股市延續樂觀氣氛。

資料來源:TradingView

- 散戶信心轉強:

資料來源:財經M平方

跟股市與表面氣氛相反的是,散戶的風險偏好與市場信心似乎有所轉強,上圖是台股小台指散戶的多空比,可以看到下半年散戶操作小台指多屬偏多操作,與上半年截然不同,這是兩面刃,沒有絕對好壞,但若指數持續回調,可能就會出現多殺多的狀況,所以在這個階段,我不會急著抄底跟加碼(但跟個股要分開思考),反向操作仍會是我的思考重點。

這裡做個小結,因美國財政部仍持續發債,但市場承接債券的力道下滑,導致公債殖利率呈現上升趨勢(因價格下跌),不利於股市有好的表現,但倒也不用這麼悲觀,也有兩點值得納入考量:

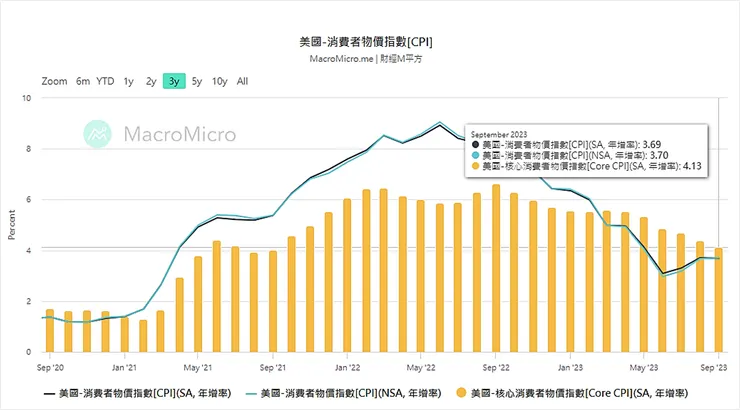

- 現在可能是不錯的長債買點,分批買入值得考慮。

我們在「市場觀察解讀|下半年投資題材與個人觀點」分享過定錨產業筆記站長 Paulson 的觀點,他認為如果美國30年公債回歸實質正利率,也就是公債殖利率高於消費者物價指數年增率(CPI)時,就可以考慮開始佈局長債,如果大於核心CPI超過1%,則會是不錯的買點。

那目前的狀況呢?按10月27日數據:

- 30年期公債殖利率:5.01%

- CPI年增率:3.7%(差值1.31%)

- 核心CPI年增率:4.13%(差值0.88%)

資料來源:財經M平方

考量理想買點已近,目前我個人是分批買入,因為無法排除長債殖利率持續攀升的可能,因此透過分批買進來調整成本。

- 產業出現復甦跡象

從ISM製造業指數新訂單、客戶端庫存數據可以看到,新訂單狀況似已觸底,客戶端庫存似已見頂,另外耐久財新訂單也觸底反彈,意味庫存調整進入新的階段,製造業有復甦跡象,因此似乎無須對後市過於悲觀。

前面聊完目前的總經情勢看法與轉機,接下來談談面對「大跌」的態度。

我認為每一次股市大跌,其實都是對於自己投資策略與信心的考驗,在這個階段與其找下跌的理由,或開始使出各種極限操作,想把損失降到最低,還不如回顧自己的股票庫存,並應該重新複習三個問題:

- 當初買進這檔股票的理由是什麼?

- 買進的時機(價位)合理嗎?

- 如果要賣出,原因跟時機合理嗎?(符合當時買進的理由嗎?或者找到更好的標的了嗎?)

其中第3點我認為最重要,因為投資人最常見的問題,就是買進跟賣出的理由毫無關聯,例如看好長線發展或價值低估而買進,卻因為短線股價下跌就賣出;或是看好明年獲利將大幅成長,卻因為今年財報開得不漂亮,短期股價下跌而認賠退場,如果維持著這種操作慣性,想要長期獲利甚至打敗大盤是相當困難的。

另外大跌的時候還要注意及觀察的是「個人心態穩定性」,如果近期的大跌會讓你心跳加速、寢食難安,甚至睡覺還得盯著美股,深怕美股繼續帶賽,那確實可以考慮減少倉位與槓桿,這不是停損,只是為了之後你可能因焦慮恐慌而做出更衝動的舉動預作準備,簡單說就是幫自己內心打好預防針。

一般投資人常常容易高估兩件事情:

- 未來的投資績效

- 個人對於風險的忍受與承擔能力

而我們要練習的,就是保持對自己投資能力與未來績效的合理評估,並且要真正認識自己,同時鍛鍊穩定與冷靜的投資心態,這樣才能提高勝率,或者至少提高生存率。

圖片來源:梗圖產生器

※ 當美國十年期公債殖利率達到5%,你的存股殖利率是多少呢?注意估值下修風險

美國10年期公債殖利率不斷挑戰站穩5%,這是一個重要的心理關卡,因為上次達到5%殖利率已經是2007年的事情了,代表跟過去15年相比,現在可能是一個全新的階段。

圖片來源:財經M平方

如果你是存股族,可能需要開始重視這個問題,建議我們先退出自己個人的視角,從整體市場資金面來做思考。

假設市場資金是一個叫作「小明」的投資人,「小明」可以選擇把資金放在未來10年每年提供5%利息的安全標的,例如美國政府發行的十年期政府公債,因美國政府有強大的國力與美元發行權利,因此我們視其為接近零風險的標的。

但如果「小明」想投資個股甚至存股,他會怎麼思考呢?

很簡單,因為投資個別公司股權的風險遠比美國政府公債更高(個別公司可能發生的風險包括:倒閉、天災、人為疏失、政治力干預、業績衰退、ESG降評與成本上升等),因此如果這檔個股「小明」預估每年的回報率(或者股息殖利率)只有5%,那這家公司對「小明」應該不構成吸引力,他會選擇其他回報率(或殖利率)更高的標的,例如殖利率達到8%以上。

甚至如果「小明」持有這家公司的股票,那他應該會選擇賣出並轉投資到其他標的,換言之,這意味股價應該要下跌,並帶動股息殖利率上升,直到市場認為該支個股的風險與報酬的比例合理為止。

如果你理解上面這個故事,那你就可以用5%來當作檢視標準,如果你存股的標的每年只能提供低於5%殖利率的回報,即便高於台灣銀行或郵局定存的利率,這檔股票仍有股價下跌的風險,因為資金(如外資)可以選擇流向報酬率更好、安全性更高的標的。

而就像我們在上一個段落提到的,公債殖利率的影響已經漸漸可以在美股當中看到,特別是針對小型股,影響相當顯著,但為什麼大盤指數仍在高位,似乎受到公債殖利率影響有限呢?這可能跟兩點原因有關:

- 市場先前認為高利率不會是常態,聯準會將很快進行降息。

- 7檔科技巨頭漲幅帶動S&P500指數處於高位。

但如果我們從羅素3000指數拿掉「七巨頭」之後,「羅素2993指數」已經低於去年同期(圖2,資料來源:@biancoresearch/X),代表市場對整體美股並未如表面一般樂觀,不願意付出更高的價格購買中小型股,而台股接下來會不會也顯示類似的趨勢,值得觀察。

資料來源:@biancoresearch/X

如果現在讀者仍想採取「存股策略」,有兩點建議優先掌握:

- 殖利率要求應該要比過去更高,意味對於買點應該要更謹慎。

- 長期穩定性的標準應該要比過去更高,如果公司營運具不確定性,則對於殖利率跟成長率的要求要更高。

簡單說就是你的選股或殖利率標準應該要更「嚴苛」。

建議存股族現在要把自己當作菜市場買菜的「一流殺手」,你到市場是要挑便宜、高品質的蔬菜,如果挑不到,可以多等待時機,我們很難確定未來10年一定會回到過去的「超低利率」時期,如果能對未來投資背景與標準的轉變預做準備,比較能因應未來的更多挑戰。

另外如果你是「邏輯投資」專欄的新讀者,建議務必看完「投資策略思考|存股別「盲」存!比股價、殖利率跟成本更重要的事情」這一篇文章,希望能讓你對「存股」更有感覺,更有不同思考。

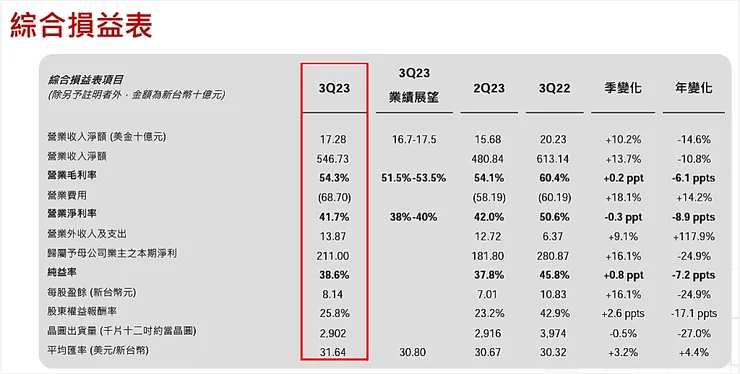

※ 台積電3Q23法說會重點整理

台積電19日召開法說會公布3Q23財報,合併營收5467.3億元,毛利率54.3%,營業利益率41.7%,雙率均優於預期,主要受惠較高的產能利用率以及有利的匯率因素。稅後淨利2110億元,年減24.9%,每股稅後盈餘8.14元。

圖片來源:台積電法說會簡報

法說會重點整理如下:

- 4Q23業績增長:台積電預估第4季美元營收188-196億美元,若以平均值換算季增逾11%,毛利率51.5%-53.5%,營業利益率39.5%-41.5%。

圖片來源:台積電法說會簡報

- N3需求強勁:N3製程已貢獻台積電6%的營收,減緩客戶持續去化庫存的影響。因AI需求仍強勁,公司目前看N3需求比3個月前來得更好,有助於明(2024)年營運健康成長。

- 先進製程扮演重要角色:先進製程包含N7及更先進製程,營收已達到全季晶圓銷售金額的59%。

圖片來源:台積電法說會簡報

- 半導體產業復甦有徵兆:台積電表示已看到一些半導體產業復甦的早期跡象在PC與手機出現,因庫存水準接近4Q21水位,景氣似乎已觸底,但很難說會強勁復甦,因為客戶仍在謹慎控管庫存,加上中國大陸市場需求也仍疲弱。

- HPC成長率將仍長期高於手機:預期手機成長率仍將低於公司未來的成長率,高速運算(HPC)仍會是最強勁的長線成長貢獻者。

- 資本支出沒有下修,但未來資本密集度將下降:今年資本支出維持近320億美元水準,未如外界傳聞下修資本支出,預期未來資本密集度在未來數年有望下降。

雖然台積電沒有下修今年資本支出,但從龍潭N2建廠計畫中止,以及預期未來資本密集度下降來看,台積電對於投資與產能擴張也轉趨謹慎,而從過去經驗來看,這其實是正面訊號,一方面代表產能擴張不在是首要任務,有利於供需結構改善,另一方面台積電的營利能力也有望提升,而從法說會後的市場反應來看,市場看法也偏向正面。

另外,先前N3製程的良率與獲利能力一直受到外界質疑,但台積電法說會仍展現出對於N3製程的信心與樂觀看法,這也讓市場吃下定心丸,之前有在專欄討論區提醒讀者關注先進製程概念股,其中最受關注的指標股是家登,另外專欄也介紹過意德士、迅得等,這些相關概念股隨著台積電業績復甦,將有機會重新受到市場矚目。

※ 「題材股/炒作股」的操作思考

近期部份AI概念股修正強度讓投資人暈頭轉向,以指標股緯創(3231)為例,從高點起算波段修正幅度達到四成,這過程可能讓不少人只能選擇含淚停損出場,等不到未來AI爆發的榮光。

圖片來源:Yahoo!股市

但撇開AI題材,為什麼有的人投資緯創能順利在高點出脫,有的人卻是追高套牢,最後含淚出場,這裡我想談的是關於「題材股」或者「炒作股」的操作思考。

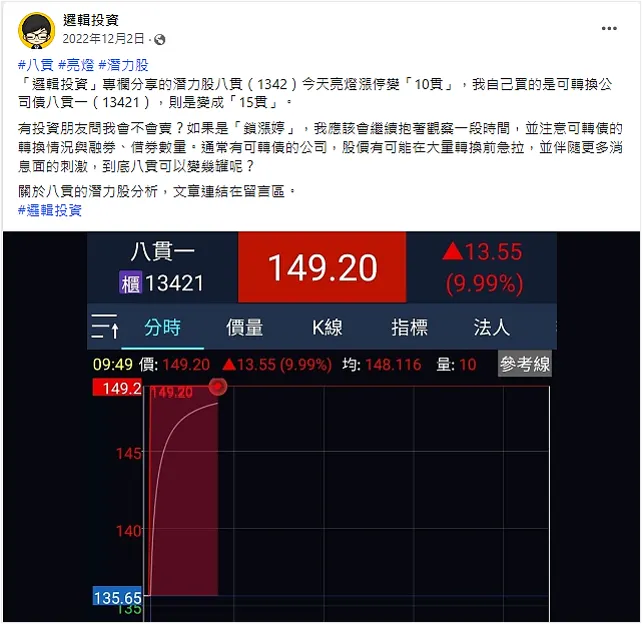

不知道投資朋友是否還記得,本專欄長期追蹤的八貫(1342)(文章連結:冷門股獵人|迎接爆發性成長,醫療、戶外、救生、工業多點突破|八貫(1342)),去年也因為一波軍工題材熱炒,從低點起算漲了整整1.5倍,如果你是從90元階段才開始入場,波段漲幅也高達七成,但了解八貫的人就知道,這家公司壓根與台灣國防無關,它只是承接了來自德國防彈背心的訂單,就跟著市場資金炒作,股價水漲船高,這種強勁的漲勢,你可以說是動能,也可以解釋成資金買盤進駐。總之,股價暴漲跟炒作是客觀事實,但「被抬轎」的感覺是真的讓人飄飄欲仙。

但去年這個時間點就有追蹤「邏輯投資」的朋友應該還記得,去年八貫大漲的時候,我是選擇分批賣出手上的持股,當時還多次分享自己停利的想法與策略。

如果你以去年起漲時間到今年5月這段時間來看,你會覺得我是賣得太早了,這一點我無法否認,但若時間軸拉到現在,似乎感覺又不太一樣了。

圖片來源:Yahoo!股市

當然這都是「事後諸葛」,我不否認,但從以前到現在,我對「題材股」或「炒作股」,做法其實都很一致,就是在題材「最熱」、股價「大漲」的時候逢高分批出脫(同樣的操作你也可以在最近的文章「潛力股短評|根據最新公開說明書資料重評遠雄港(5607)及個人操作檢討」看到類似的策略),雖然可能會錯過未來一大段漲幅,但賺到的資金能夠拿去布局下一檔有潛力的公司,結果未必更差。而且我承認自己在判斷技術面或資金面的能力還是相對薄弱,因此我選擇以自己有把握的方式出場,也算是求得心安。

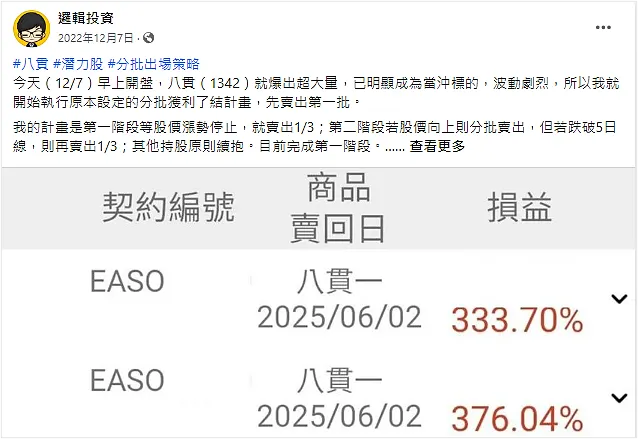

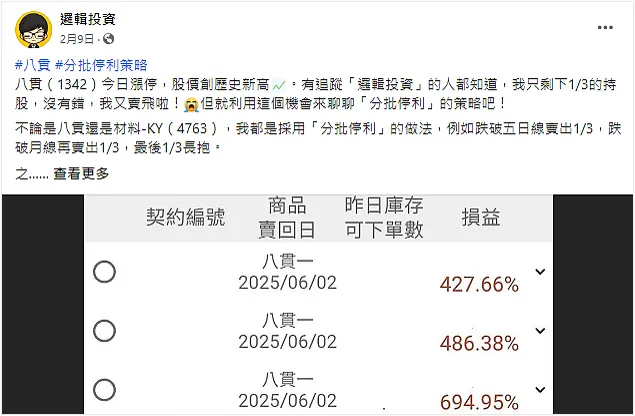

聊回八貫,你可以看到它現在的周成交量已回到去年暴漲之前的水準,而股價也開始打底盤整,基於成長預期與成交量縮,最近我有開始布局(非推薦),而關於這家公司的最新狀況,有興趣的讀者可以付費訂閱,解鎖週報後半部的潛力股追蹤內容。

簡單做個結論,這裡的買賣邏輯其實跟 蛇大 Kai Lin 臉書粉專常常提到的「無價無量」概念很像,也就是在股票乏人問津、股價位處低谷、價值浮現的時候買進,然後在萬人空巷爭搶股權,市場共識高度看好的時刻分批賣出。

當然你也可以自己去思考或尋找更好的買賣時機,例如捕捉訊號再執行買進或賣出,這一點我絕對不反對,只是我知道自己很「憨慢」,就是按照自己的節奏操作,僅此而已!

※ 中國景氣與消費信心似有復甦跡象,但警報並未解除

中國景氣跟消費信心似乎有復甦跡象。

中國國家統計局10月18日公布3Q23 GDP,剔除物價變動因素後的GDP年增率為4.9%,高於市場預期值4.6%。

9月工業增加值年增4.5%與上個月持平,1-9月累計工業增加值年增4%,高於1-6月公布數值3.8%,顯示工業生產狀況好轉,這跟中國9月製造業PMI數據一致,9月PMI回升至50.2,重返擴張區間,且連續4個月回升。

圖片來源:財經M平方

零售方面,9月社會消費品零售總額年增率5.5%,1-9月累計社會消費品零售總額同比增長6.8%,相較1-6月增長率8.2%雖有下降,但這比較像是受到基期影響,因為去年4月中國發生什麼事,大家應該不陌生。

圖片來源:財經M平方

單看9月社會消費品零售總額是連續3個月成長,跟過去趨勢一致,而9月的數據高於過去4年同期,顯示消費力有不錯表現。若進一步去看「餐飲收入」、「商品零售」年增率也都較去年分別成長13.8%、4.6%,都較上個月增加。

圖片來源:財經M平方

商品零售的細項可以看到汽車、服裝、菸酒、食品、飲料都較上個月有更好的表現,但建築及裝潢材料費、家電的銷售雖然仍在衰退,但衰退程度也有所收斂。

圖片來源:財經M平方

另外車輛銷售的數據也出來了,乘用車9月銷售數據沒看錯的話應該是創了2018年之後的新高。

圖片來源:財經M平方

另外代表生財工具的商用車銷售也連續三個月成長,並回到疫情前水準,9月年增率高達33%。

圖片來源:財經M平方

這些數據似乎都指向中國的消費者信心有所回升,消費跟製造業的狀況也有改善,或許之後的消費者信心調查可以證明我們目前的觀察,也暗示最壞的狀況已經過去,這種想法跟業績改善的能量有可能逐漸傳導到中國與香港股市。

另外10月24日根據官方媒體新華社報導,中國批准增發人民幣1兆元(約1,370億美元)國債的計劃,其中一半將於年底前使用,另一半用於明年,目的是集中力量支援災後恢復重建和彌補防災減災救災短板。

雖然人民幣1兆元的主權債券佔中國GDP比重不到1%,無法與中國在2008年全球金融海嘯期間推出的刺激計畫占當時GDP12%相比,但也代表中央政府已看到地方舉債無力救災與進行基礎建設的問題,因此出面發債承擔這個部分的債務,這種觀念轉變(原本要求地方政府承擔)或許有助於緩解外界對中國地方債暴雷的擔憂。

降息、發債、拯救房市、製造業復甦、消費信心回升,但中國、香港股市仍欲振乏力,但我認為博弈機會已經開始浮現,只是關鍵仍在於中國房市,若中國房市信心無法有效提振,很難想像中國的經濟能重返榮耀,因此房價的變化也是觀察的重點。

※ 關於「停損」我的想法

圖片來源:梗圖產生器

到底該停損還是該續抱?

這是「邏輯投資」經營專欄或參加分享會時,許多投資朋友經常詢問我的問題,但這問題我認為是沒有標準答案的。

- 案例1:達到-10%依照個人操作紀律果斷停損,結果停損後股價觸底反彈,到底是做對還是做錯?

- 案例2:達到-30%依然堅持死死抱著持股,中間一度跌到-60%,3年後終於等來期待的行情,投資報酬率翻倍,到底是做對還是做錯?

- 案例3:達到-10%就依照紀律停損,後來股價跌到-50%,慶幸自己操作正確避開更多虧損,到底是做對還是做錯?

從上述例子你就能發現,對錯往往是看「結果」而定,而非行為本身。

所以當投資人問我關於停損的問題,某種程度就是希望我幫忙預判結果,但我自認沒有能力對股價短期走勢做預測,而長線的趨勢即使相對有機會理解與掌握,但畢竟是「未來式」,變數肯定更多,市場高度看好,但結果豬羊變色的案例比比皆是。

所以投資決定本質上是一種「機率」遊戲,而我能做的就是設法拉高自己的勝率,以及在勝率高的時候壓重注。

補充說明:我無法否認或許有人能從籌碼面、技術面對股價短期的變化做出準確的預測與判斷,如果你對於這方面有興趣,可以去找坊間的書或相關專業人士學習諮詢。這裡我只是要強調「自己」做不到,而非質疑其他人做得到的可能性。

說了這麼多,回到「停損」這一題,問過我的投資朋友應該都知道,我的答案都是一樣的:

我不會看虧損程度決定是否停損。

如果一檔股票小賺或小虧,但我後來發現自己判斷錯誤,或推測有重大瑕疵,我會立刻停損。

同樣的,如果一檔股票已經虧損超過30%,而我判斷公司「再起不能」,我也會果斷停損不凹單。

而同樣的例子,假設我認為持有公司的理由還在,未來的利多或潛在題材並沒有消失,同時我判斷預期報酬能夠大幅彌補現有虧損,那我還是會續抱。

簡單說,我是基於對這家公司的掌握與分析內容去做思考,如果公司已脫離我的掌握或預期,或是我根本早就看錯,那我就會不計代價直接停損,避免手上抱著破洞的沉船或是脫韁的野馬。

補充說明:這裡有一個陷阱是「如何判斷公司無法東山再起或競爭力還在?」這就取決於你對公司的研究與資訊的掌握。以「邏輯投資」先前介紹但已經停止追蹤的濾能為例,一開始營收下滑是警訊,接下來當你觀察到台積電本身產能利用率已回升、相關概念股的營收也已回升,甚至同業營收創新高,公司業績卻維持大幅度的衰退,那就有理由去判斷公司可能是遇到更嚴重的問題,這時候就可以詢問公司或其他同業求證,而這也是公司研究的一環。有的激進派認為投資人絕對無法掌握公司有用的資訊,我覺得這是偏見,至少我自己的經驗告訴我並不是這麼一回事,但「後知後覺」勢必帶來虧損,而這就是投資的風險,是難以迴避的。

這裡有個建議提供投資朋友參考,就是要記得自己手上的這些股票其實是「每天現值都在改變的公司股權」,不管股價漲多漲少,他就只是股權,而你買入這些股份,追求的是公司的未來,一旦對未來的預期或信心已經轉變,就應該果斷賣出。

用「股權」而非「虧損」去思考,可以避免被「買入價格」所定錨,簡單說,如果這家公司會一直爛下去,你抱著也不會改變什麼,甚至虧損可能擴大;但若果斷賣出,這些資金未來還有機會幫你生財。

虧損不會因為不賣就消失。

但前面這些都是漂亮話而已,我知道要做判斷是很難的,停損不會痛嗎?怎麼可能不痛,所以我也有跟投資朋友分享,我認為要避開停損的機會,或是減少虧損發生的機率,那應該是在「買進」前就做好功課與風險預估。

意思是說決策點應該放在「買進前」,而非「虧損發生後」,而策略上最簡單的方式就是「加大安全邊際」,那這可能會讓你等到不耐煩,或是讓你忽視公司基本面發生改變。

另一個方法就是精進自己的研究分析與資料蒐集能力了,這麼做雖然勝率會提高,但也可能會讓你錯過早已發現的投資機會,今年已經不知道有多少因此而「Let it go」的股票,只能望「漲」興嘆。

總之,「如何停損」、「何時停損」對我來說是個沒有標準答案的題目,但我尊重不同投資人自己設下的停損紀律或判斷策略,我沒有說那些是錯的,單純是我不懂,所以我用自己的方式減少風險,如此而已,因此你也不必學我,一家之見僅供參考。

※ 總太(富華創新)帶給投資人的一課:比殖利率更重要的事

總太(現在改名為富華創新)是以前「邏輯投資」專欄曾經介紹過的公司(文章請見:布局營建股|台中地產王!2022年獲利有機會創歷史新高?股價僅34元|總太(3056)),但已停止追蹤。

總太今年3月14日宣布每股將配發現金股利4.1元,股票股利4.1元,合計股利8.2元。

資料來源:公開資訊觀測站

超高的「殖利率」引發市場追捧,股價不斷創高,甚至還有不少人說要開始「存」這檔股票,成為了部分存股族眼中的當紅炸子雞。

圖片來源:股市爆料同學會

然而從還原權值K線來看,股價已創新低並跌破年線,若是除息前一日買入的投資人「存」到現在,含息虧損約為-15%,而更早在股價高點買入的投資人,虧損幅度可能在-20至-30%之間,這真的是當時以「存股」目標進場的投資人希望看到的結果嗎?顯然不是。

圖片來源:玩股網

「存股=長期投資」的觀念,如果你還不清楚或缺乏深刻體認的話,「邏輯投資」之前在專欄寫過一篇比較完整的論述「投資策略思考|存股別「盲」存!比股價、殖利率跟成本更重要的事情」,建議讀者務必閱讀一下,重點在於提醒投資朋友不能只看「殖利率」而忽略其他更重要的事情。

如果你真的有從「長期投資」的角度思考,那你應該不會在今年選擇總太(富華創新)作為存股標的,因為它的推案計畫、銷售進度與未來發展方向,在當時顯然還有許多不確定性,以下圖為例,可以看到2024年是獲利空窗年,而2025年雖然有「心之所向」入帳,但2026年之後主推豪宅案,銷售狀況尚不明朗,這顯然並不適合「存股」,因為缺乏「獲利穩定」這個支撐每年穩定配息的先決條件。

而「存股」或「長期投資」的前提,應該是要設法降低長期持股過程中的各種「不確定性」,因此尋找獲利成長性、產品競爭力或「護城河」更有「確定性」的公司,會是比較合理的思考方向,而這也是本專欄介紹「私藏定存股」主題會去注意的部分,而非只看重殖利率,因此以這個案例再次跟讀者說明,「存股」是很單純的投資策略,但正因為它很「簡單」,反而你就更應該要慎選存股標的,在「買進」前就該做足功課,要記得對於公司來說,股利只是「左手換右手」,而公司本身的經營體質與獲利能力,才是「存股」真正該重視的本質。

圖片來源:總太法說會影片

※ 請改變自己看待「員工」的方式,否則你可能被時代淘汰

最近看了蓋洛普(Gallup)的「2023全球工作場所狀態報告」(State of the Global Workplace: 2023 Report),看完後我認為如果你是公司經營者或管理層,可能有必要修正調整自己對於「員工」的理解與看法。

這份報告首先呈現的是「敬業度」,以顏色深淺區分,深色代表認為自己「敬業」的比例較高,淺色則反之,從圖中可以看到,東亞地區(中國、日本、台灣、香港)工作者認同自己「敬業」的比例平均只有17%,美國則達到31%,最高的是南亞地區(印度)為33%。

圖片來源:Gallup - Workplace Consulting & Global Research

敬業:這裡的概念是指工作者認同自己的工作,認為工作有意義,並且認同雇主與管理者,願意留在既有崗位繼續從事目前工作。

東亞地區的工作者為何認為自己不「敬業」?其實我可以理解,本質仍是對自己的工作與職場環境缺乏認同感與歸屬感。

反映在其他數據上,有近六成的工作者表示準備「安靜離職」,因為他們無法從工作得到對自我的肯定,覺得與工作脫節。

而表達面臨高壓力的工作者比例也高達44%,且這個比例不斷創新高。同時也有51%的人表示正在等待或尋找新工作。

圖片來源:Gallup - Workplace Consulting & Global Research

最後一個問題是「如果你可以對雇主做改變,讓工作環境變得更好,你會做什麼?」

有41%的人表示希望得到更多的認可、學習機會與公平待遇,這也代表他們期待更優質的工作環境與更願意尊重員工的管理者。

看完不知道你有什麼感覺?我的感覺是「員工」或「受雇者」這個族群的自我意識不斷提升,並對於學習、人際關係、成就感、尊重、溝通及參與等要求也越來越高,且這個趨勢從疫情前就開始出現,而疫情則是進一步增強這個趨勢,這也導致不只台灣,包括世界其他國家都在反映「缺工」的問題,且缺工主要反映在服務業、製造業、營造業等比較偏向基層服務或勞力密集行業的領域當中。

而對雇主或者職場當中的主管或管理者來說,可能有必要重新思考自己對於「員工」角色的認知。

「員工」跟過去不同,他們不再是「免洗筷」,用完丟掉換下一雙就好,目前的時代背景是「缺工」,所以應該將「員工」視為珍貴的勞動力。

而這群勞動力除了要求合理的工資待遇外,他們也期待能進入一個有表現機會、願意給予尊重、包容、傾聽的職場環境,所以作為經營者或管理者,你應該要思考嘗試去營造這樣的環境,否則你可能留不住人,或必須支付更高的勞動力成本。

最近被問到一個有趣的問題:

你的員工或部屬跟你臨時用LINE請假,你會同意嗎?

問了身邊的「長輩」,我才意外發現原來有這麼多人無法接受這種作法,他們生氣地說:

怎麼可以想請假就請假?

要尊重主管跟同事,要確保工作正常運作,這才是負責任的表現!

另一個問題是:

如果今天你已經請好假要跟家人出遊,但臨時有重要工作,

你會回來上班還是繼續請假呢?

這群「長輩」們的回答如出一轍,他們認為:「當然要以工作為重!」,後面還會補上一句:

我當年就是這樣,而家人一定會體諒你的!

這代表許多管理者的觀念還停留在過去,並僅以自身經驗作為思考基準,然而現實是現在的工作者或年輕世代並不這樣想,對於他們來說,工作、家人與自己的生活都是同等重要,沒有誰該為誰犧牲的道理,所以那種要求部屬犧牲生活與家人的思維,與其說是落伍,不如說是「狀況外」還更貼切。

作為經營者或管理者,應該要設法開始覺察環境趨勢與員工價值觀的轉變,如果一味守舊,堅持自己的想法才是正統或善良美德,那可能最終只能留下一群有美德但沒能力(跳槽)的員工,並且繼續經營著善良但沒效率的工作環境,而這未必是「最佳解」。

說了這麼多,那這一點跟「投資」有什麼關聯呢?我相信工業自動化、工業4.0、生成式AI、無人工廠、自助點餐機POS、電子標籤、RFID、自助結帳等概念與產品的趨勢應該會維持下去,如果其中有好的標的,就值得投資,我自己也會持續往這個方向尋找適合的標的,希望捕捉到趨勢帶來的機會。

※ 潛力股資訊總整理(截至20231029)

資料來源:自行整理

- 八貫本週召開股東會,並公告3Q23個別財務報告。

- 勤美法人董事代表人林廷芳23日申報轉讓,將32張勤美股票轉讓財團法人三聯科技教育基金會,評估影響有限。

- 南僑公告前三季自結損益與9月自結損益。

- 威宏-KY順利完成第二次有擔保轉換公司債收款;另外預計現金增資450萬股,認股基準日為11月15日(最後過戶日為11月10日),有意參加增資的讀者請留意。

(歡迎付費訂閱解鎖更多深入分析與價值內容)