「邏輯投資」專欄(專欄介紹)每月分享至少 2-3 篇「潛力股」分析,非訂閱戶可以閱讀公司、產業或產品介紹,訂閱戶則可閱讀個股分析與投資邏輯等更深入的價值內容。訂閱費用每月僅99元,能夠幫助作者持續發掘有潛力的投資機會,歡迎訂閱支持喔!另外,為避免錯過最新文章,請按下「追蹤」按鈕,並加入邏輯投資臉書按讚,作者將不定期分享最新資訊與市場、個股看法!

※ 關注股利概念股

又到了三月,許多公司會開始陸續公告2022年度財報以及2023年的股利政策,有投資美股的讀者應該知道美股有所謂的「賭財報」,但我們台灣有不同的玩法,我們可以「賭股利」。

建議讀者可以積極關注2022年營收、獲利大幅成長,股利發放不吝嗇(過去具有不錯的配息紀錄與高盈餘分配率),且評價偏低的公司,這類公司若公布了超出市場預期的高股息,股價就有機會大幅度反彈,並在短期大幅提升投資報酬率。

不過「邏輯投資」倒沒有特別以這個主題來做今年上半年的選股方向,只是時間到了,跟讀者做個分享,若有時間確實可以往這個方向來找短期的投資機會,而且勝率並不低。

※ 解封後復甦的中國展現活力,期待相關概念股開始進入市場關注重心

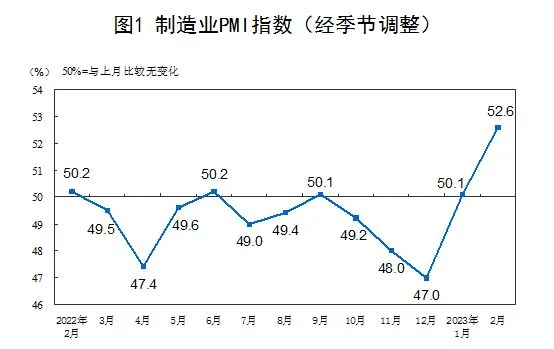

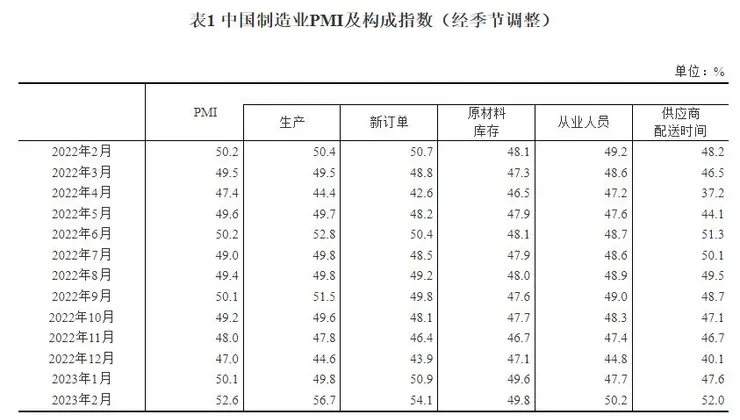

中國國家統計局1日發布2月製造業採購經理人指數(PMI)為52.6%,高於上月50.1%,也高於市場預期50.5%,且為連續兩個月處於擴張區間,並達到2012年4月以來的最高數字,反應中國解封後製造業生產活動明顯復甦。

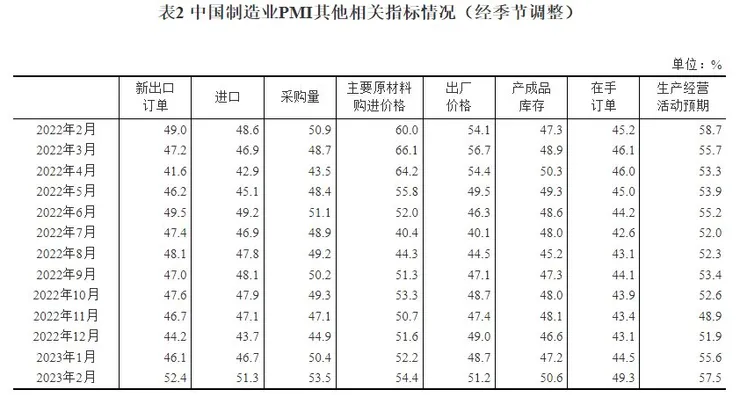

另外生產指數為56.7%、新訂單指數54.1%、新出口訂單52.4%、採購量53.5%,都較上月增加,顯示市場需求與生產速度都明顯回升。

至於非製造業部份,其中商務活動指數為56.3%,高於上個月54.4%,建築業商務活動指數60.2%,高於上個月56.4%,服務業商務活動指數55.6%,高於上個月54%,均呈現持續性的復甦與擴張。建築業的部分特別受惠於基礎設施支出增加,以及融資增加,幫助開發商得以完成停滯建設項目。

中國這份PMI數據提供了幾項指引,包括:

- 中國製造業逐步復甦,應有利於國內經濟與消費需求、消費信心回升。

- 建築業的復甦與擴張,將刺激鋼鐵、水泥的需求增長,同時提振中國當地消費信心。

- 全國人民代表大會與政治協商會議「兩會」開幕有可能釋出更多刺激性政策,以維持復甦進展。

「邏輯投資」先前已發布過兩家具備中國復甦概念的公司,隨著中國開出超出市場預期的復甦經濟數據,相關概念股很可能重新回到市場目光;另外剛發布的「遠雄港」,也有機會受惠中國復甦。文章連結如下:

- 發掘潛力股|肥皂→烘培油脂→米果→?「十年一變」70年老店迎接下一個黃金十年?|南僑(1702)

- 冷門股獵人|烘培設備品牌龍頭重拾成長動能,迎接中國解封復甦商機|新麥(1580)

- 私藏定存股|這家公司可能是巴菲特的菜?具備特許權、擴建題材與競爭優勢的定存成長股|遠雄港(5607)

※ 通膨死灰復燃?免驚!可能只是短期反彈

「邏輯投資」之前在專欄發布「市場觀察解讀|推演通膨路徑!思考從「熊」轉「牛」的轉折與投資機會」,曾提到2023年有機會看到通膨指標中房租價格的回落,但我們從美國1月的通膨數據可以看到明顯的反彈,市場不僅開始預期通膨死灰復燃,公債殖利率也開始回升,10年期公債殖利率重回4%,債市對於終端利率的預期也上調。

通膨真的會死灰復燃嗎?「邏輯投資」仍認為今年將看到通膨持續放緩,原因在於我們將看到房租價格成為新的通膨下降動力,先來看一些近期的資料。

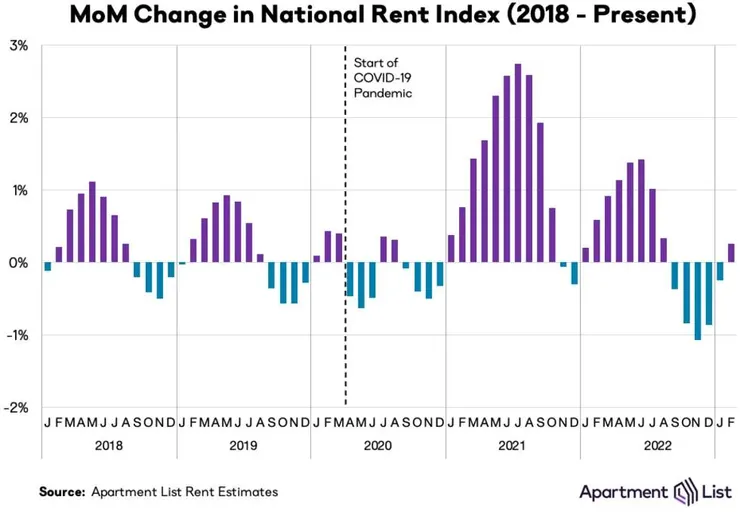

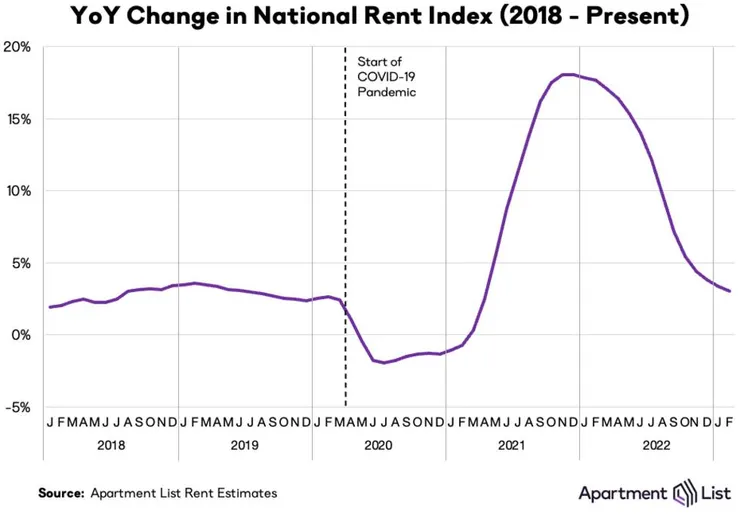

根據 ApartmentList 的資料,全國租金指數從2022年9月開始,連續5個月出現環比下跌,但2月環比上漲0.3%,符合季節性趨勢。

至於同比增長部分仍持續放緩,2月年增率為3%,為2021年4月以來最低水準,數據顯示房租通膨情形仍持續放緩。

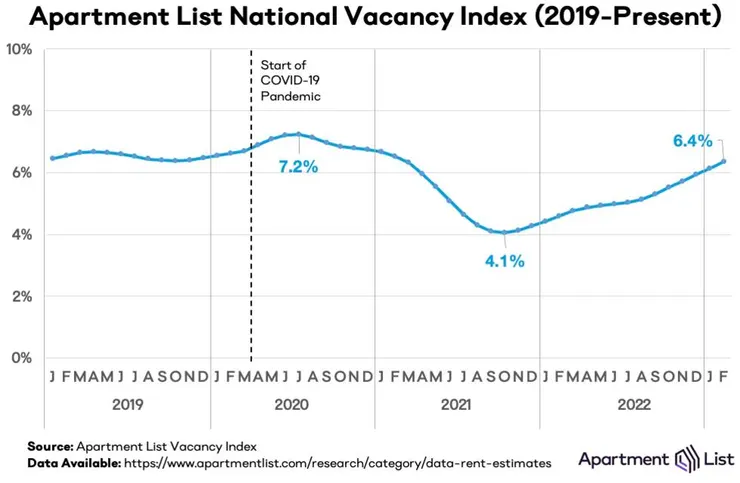

另外可以觀察到供給端正在增加,出租空置率持續攀升至6.4%,且在疫情趨緩後,住宅建設速度加速,因此2023年的房屋庫存將持續攀升,這會對房租帶來壓力,甚至引導市場轉為「買方市場」。

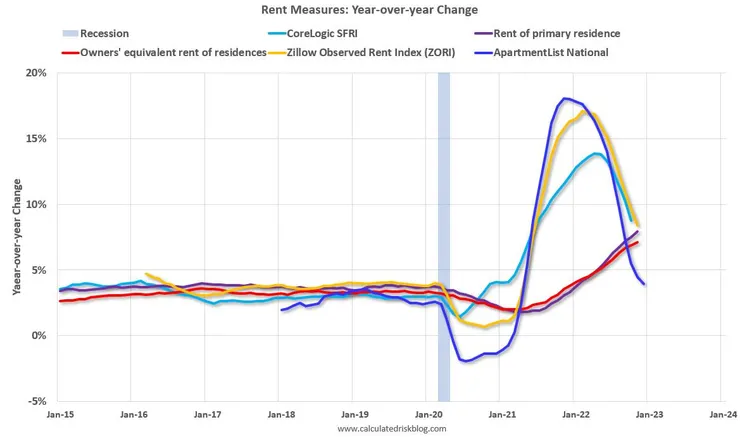

根據 calculatedriskblog 的整理,你會發現多項房租指標都早已見頂反轉,但通膨指標中的等效租金(OER)仍在增長,但增長幅度應該會持續放緩並轉為同比下降,而這會對通膨年增率帶來持續下行的助力。

所以由此可知,聯準會開始放緩升息步調,其實是合理的,但聯準會未必會立刻停止升息甚至降息,因為目前經濟與消費仍然火熱,勞動力市場也充滿韌性,但聯準會的利率政策拐點實際上也越來越近了,因此我們可以開始思考對應的投資策略,「邏輯投資」會在這方面開始思考著墨。

(歡迎付費解鎖更多深入分析內容)