前言:

最近阿嘉開始學習看營建股,覺得彷彿開啟一片新世界的感覺。而吸引我的主要原因,跟筆者上一篇國統(8936)—台灣最大水資源處理公司文章邏輯相同,基本上就是營收好估;不同的是建設業是採「全部完工法」認列營收,該建案只要取得「使用執照」後,就會進入營收認列高峰期。

因此可以於股價低迷時蹲點,到了營收開始認列,股價通常也會有所反應,接續獲利開出後市場也可能會有追漲情緒,再進一步推升股價,投資策略若是以波段操作者、其掌握度高。若是在手建案豐沛的營建業者,甚至可以長期持有,如高殖利率的營建股代表華固、長虹,光每年領息絕對完勝「金融存股」,真的要以「存股」當作您投資策略的投資朋友,我建議買營建股或許是更好的選擇。

來源:財報狗

而且比起金融股,試問有幾個人有能力分析金控業財報?相比營建股,尤其近年政府推「實價登錄」政策,建案的銷售狀況都是查得到的公開資訊,甚至認真的投資人還可以做到「田野調查」,實際去工地看看建案蓋得如何,我認為這也才是投資的正道。

所以不要再跟我說因為金融股殖利率高、EPS穩定就一廂情願當作適合存股的標的,事實上這邏輯支點一點也不扎實,而且過去並不能不代表未來,我認為要看得到的、可以分析調查的才是相對踏實。

(註:這裡不是要批評金融股投資人,真的不好意思,因為我認為真的太多散戶投資金融股卻沒有正確的投資邏輯框架!而且金融股受市場資金及利率政策影響很大、完全不可控。再者,現在美元定存利率甚至可以到4~5%的無風險報酬了!試問金融存股5%的報酬率有什麼看頭?)

推薦安泰價值文章:美元高利率時代心得

好了!回到正題,再討論營建股投資機會之前,不免還是得先了解一下近年房市的狀況,以下圖文簡要說明一下我個人看法供參考,然阿嘉非房地產專家也是儘量就客觀數據說明(歡迎打臉XD)。

-試論房地產景氣

.消費端:

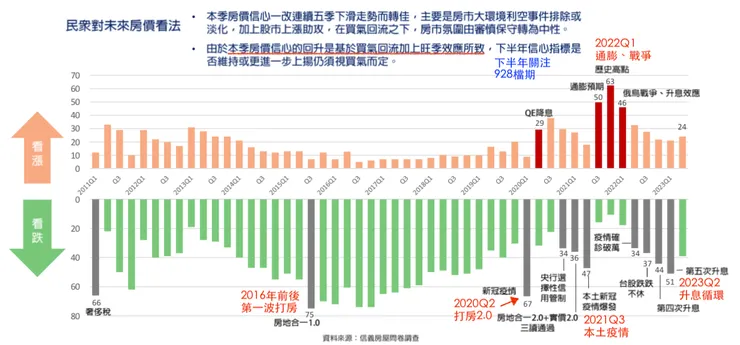

我們從消費者信心談起,下圖是信義房屋的市調報告,詳細地列出近年影響房地產買氣的重要事件,2016年前後的第一波打房尤為嚴重影響市場信心,反而第二波打房就沒影響那麼久,我認為主要是疫情之後的大撒幣,到了2022Q1來到波段高點,此為疫情、缺工及通膨導致房地產供給減少而推升市場看漲信心。

而2023年則比較像是盤整年,房市重磅的「平均地權條例」上路,但卻因內政部「不溯及既往」,所以市場反應很快的就被消化,反而重點是進入升息循環、市場利率走高才確實影響買氣。

來源:信義房屋

據591報導(2023.07.15):

『平均地權條例』修法7月1日上路,其中規定預售屋換約限制不溯及既往,被外界質疑護航建商投資客。 對此,內政部重申,限制換約規定是為了維護市場交易秩序,保障自住需求者購屋權益,防杜簽訂預售屋或新建成屋買賣契約後加價轉售,另外保障施行前買受人權益,無須過度放寬例外得轉讓情形,絕無外界所稱護航建商或投機客情形。

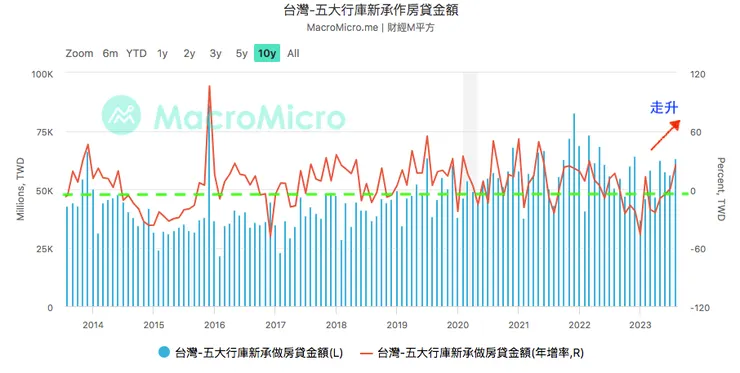

而買氣指標,我認為直接看房貸承作金額比較明確,見下圖位於歷史上緣,呈現走升趨勢;但我認為,房貸金額上升可以直觀的解釋,其實也許是因為通膨使得房子越來越貴,連帶貸款負擔金額上升。

來源:財經M平方

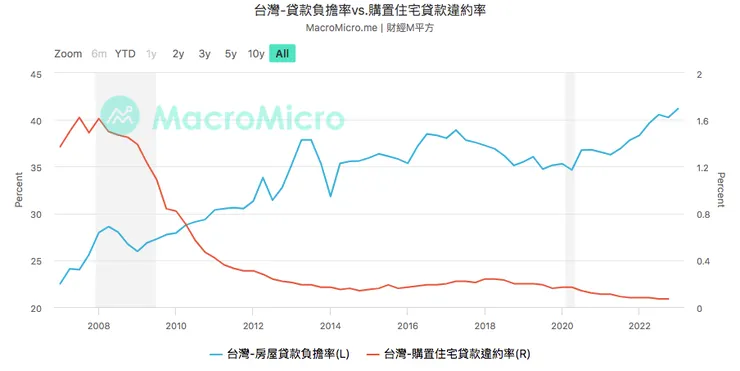

但說真的,看到「房貸負擔率」,大家雖喊房子好貴,眼見越來越買不到的預期心理,嘴巴說不要、身體倒是很誠實,台灣人還是負擔得起的。下圖顯見台灣人還是很有錢,背得起房貸而且違約率仍低,加上今年政府更推出「新青年成家貸款」延長40年,也間接使得房貸門檻壓力降低而上升。

來源:財經M平方

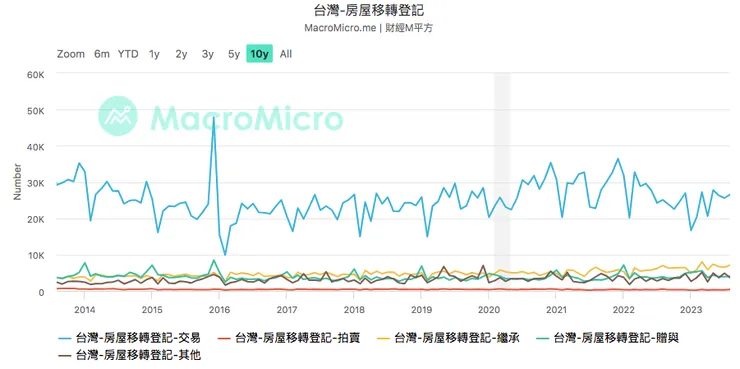

而成交量呢?觀察「房屋移轉棟數」,如下圖2023年開始已走一個谷底回升趨勢。

來源:財經M平方

綜合以上,「國泰全國價量指數」也顯示,房價似乎已經回不去了!2023Q2開始呈現『價量齊揚』。

來源:國泰房產

.供給端:

首先《地產天下》2022.09報導:

從七大都會區觀察,新北、台中新屋完工高峰期均落在2023~2025年間,3年估有2.9萬戶與2.6萬戶的預售新屋完工,而台南與高雄則有逾1萬戶新屋供給,都須特別留意,未來預售市場面臨挑戰。

來源:地產天下

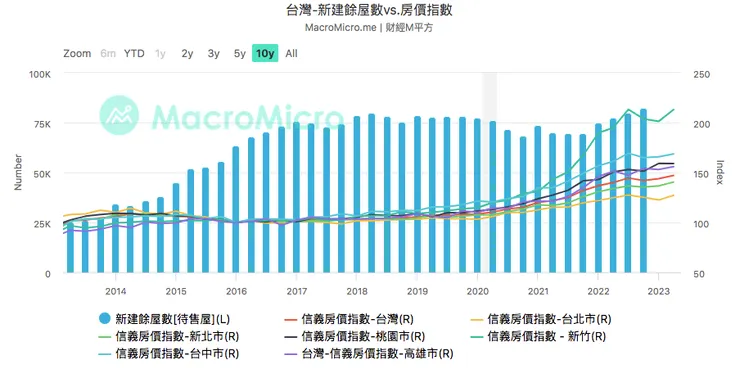

看到下圖或許可以驗證,近年新建餘屋確實越來越多;但弔詭的是供給雖然增加,房價在2023年卻還是越來越貴?我認為主要原因,或許跟餘屋數沒關係,還是前面所說,是缺工及原物料上漲是導致房價指數上漲的緣故。

來源:財經M平方

而供給端,觀察指標還是要看928檔期;據《地產天下》2023.09報導:

業者統計今年六都及新竹地區推案量約6千多億元,年減近2成,較去年量縮逾1千多億,也是近3年來首見衰退。

來源:地產天下

所以供給端目前推案減少,疊加因素下我認為未來建案甚至會更集中於2024-2025年開出,這也是房價漲跌不可不注意的風險,也為未來房市泡沫化埋下未爆彈。

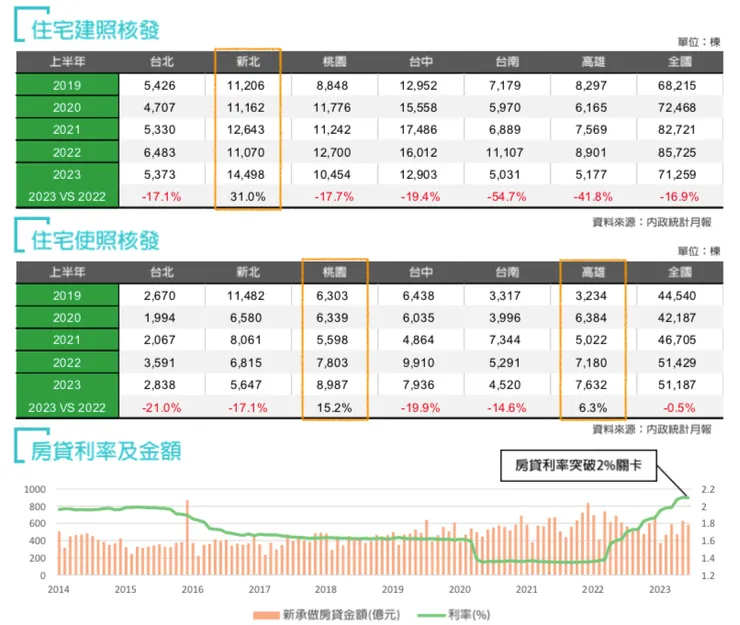

再看到下圖2023年「建築執照」核發僅新北成長,而「使用執照」僅桃園及高雄成長,預估在工程遞延下,2024年可能會是六都“推案”高峰年,尤其是總統大選之後,重大施政政策落地,預估建商推案潮在不確定因素排除後也將湧現,2025年達“交屋”高峰。

來源:信義房屋

而供給端當然少不了銀彈提供者—銀行,預估未來房貸利率2%仍會是常態。

.趨勢分析:

綜上,我認為未來房價於2025年也許會真正進入盤整年,供給上升加上高利率時代,且屬於買方市場,但這就表示房價會跌嗎?基本上我認為建商成本轉嫁因素下,加上過去取得土地成本低廉,不管如何建商還是可以海噱一票的!莊家永遠獲勝。

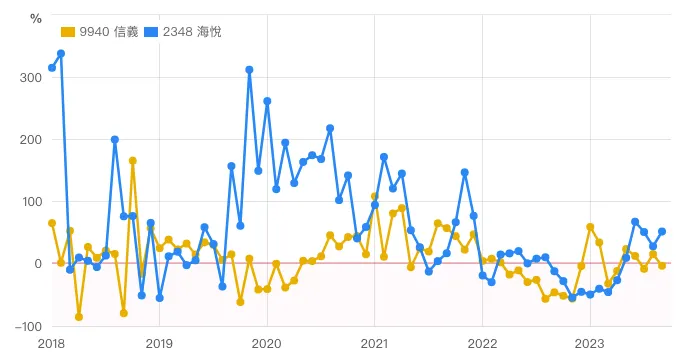

而政府打房是否有效?我認為打了信心,但是卻打不了房價!房價漲跌還是得看供需,供給量的提升,才能有助於房價止穩。而交易量,我是看得比較樂觀,看到國內房仲龍頭—信義(9940)及代銷龍頭—海悅(2348)的營收年增率,可以感受到,房地產景氣目前似乎也有回來了的跡象,如下圖。

來源:財報狗

說到這裡,為什麼分析營建股,要先從房地產景氣看起?很簡單,房子蓋好了也要賣得出去呀!而最讓投資人卻步的就是打房政策及高房價,但似乎目前還是沒看到什麼變壞的感覺(起碼到2025年),所以我認為目前還是處於房地產市場的擴張期,仍有投資機會。

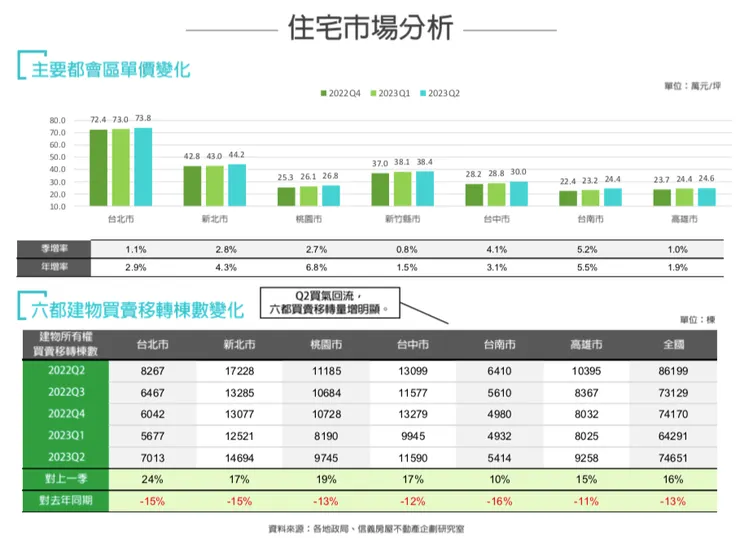

如下圖,信義房屋的「住宅市場分析報告」,六都買賣移轉量於Q2明顯增溫;而主要觀察地區,還是建議從低基期的開始看,桃園及中南部地區每坪單價相對低,投資人可以從這些地區尋找營建股投資機會。

來源:信義房屋

再來也可以觀察政策面因素,政府打房是屬於“長空”因素,而且總統大選可能又會有政客倡議『居住正義』,「住宅市場」的不確定因素反而較高,但有個大趨勢是「台商回流」,我認為這可能就變成政策“長多”了!

這個月就有個大新聞,鴻海砸75億買下『中工雲宇宙』,我認為未來房地產市場絕對要關注「商用市場」,打住不打商、廠辦推案勢在必行!

而「台商回留」獎勵也不是現在才推行,早在2019年中美貿易戰背景下,已行之有年,以下搜集近年一些報導,供參:

2019年中美貿易戰,蔡英文總統更喊出年底前要吸引5,000億元台商資金回流。...興富發董座鄭志隆喊出5年內要蓋30棟廠辦,遠雄總經理湯佳峯也提到廠辦推案比重要拉高至3成。

報導連結:https://www.mirrormedia.mg/story/20190617fin001

行政院自2018年3月推出「工業區更新立體化發展方案」,原僅限政府編定的工業區與科學園區,以及非都市計畫內的土地,難免局限,後來在地方政府和產業界反映下,再擴大到都市計畫一般工業區或產專區皆能適用。

報導連結:https://www.wealth.com.tw/articles/92bfd8f7-14fa-436a-a598-c5ca5c6a97a6

2019年《都市更新條例》修法,都更容積獎勵明確化,不只帶動住宅更新,也掀起工業區都更熱潮,加上貿易戰、台商回流,加速翻新老廠房。

報導連結:https://www.wealth.com.tw/articles/62580cab-cf97-4bab-b756-64182ebaa3b5

武漢肺炎疫情衝擊,台商大量回台設廠,帶動辦公室、廠辦價格走揚。「產創條例」鼓勵公民營事業或興辦產業人規劃設置產業園區,以及都市型工業區更新立體化發展方案,都大幅增加工業地產開發潛力。

報導連結:https://ec.ltn.com.tw/article/paper/1442569

史上打炒房最嚴的「平均地權條例修正案」即將上路,住宅市場首當其衝,建商趨吉避凶,轉向布局商用不動產,業績告捷。

報導連結:https://www.ctee.com.tw/news/20230605700203-430601

台北市部分,近期以南港「華固中央置地」案量最大、約達109億元,全案已在6月動工,而華固建設位於中山區「華固時代置地」也在8月底開工,新案總銷約達64億元,兩大案均將在2025年完工。...除了台北市外,新北市商辦、廠辦案又以土城為建商插旗最熱區,初估至少五筆廠辦案陸續登場、區域案量破650億元,包括即將登場的綠意建設「永寧一號」、總銷約50億元,中工「雲宇宙AI園區」總銷上看400億元,長虹「永寧站案」、國揚占地逾3,500坪地的「土城廠辦案」也各有百億元的實力,捷運海山站也有勝翔開發的「勝翔-九鼎」。

報導連結:https://money.udn.com/money/story/5621/7414141

總結就是,投資於於低基期的地點,且未來是重點開發或都更的地區,老話一句Location、Location、Location;如下,據《國泰建設》產業分析,桃園青埔A7也許就是投資機會。還有首推商用不動產的建商,如華固、長虹、中工、綠意等。

來源:國泰建設

-投資機會

接續進入正題,該如何選股?阿嘉先根據一些觀察指標,如「合約負債」、「未認列合約承諾」、「總銷金額」、「毛利率」等,選出一些值得追蹤的標的,但有排除「營造股」,彙整如下表:

自行彙整

可以看到許多公司的「近三年總銷金額」皆是股本的數倍,而阿嘉根據丁彥均著作—《教你輕鬆學會投資營建股》的投資潛力預估,以「未認列合約承諾」計算合理價,其中新美齊(2442)及宏普(2536)最具潛力。

但以上是以『量化面』分析,『質化面』我認為可以看看營建F4中的華固(2548)、長虹(5534),要注意他們的「近三年總銷」都超過股本的20倍噢!這是很誇張的數字,而且毛利率更是名列前茅,表示成本管控有一套!

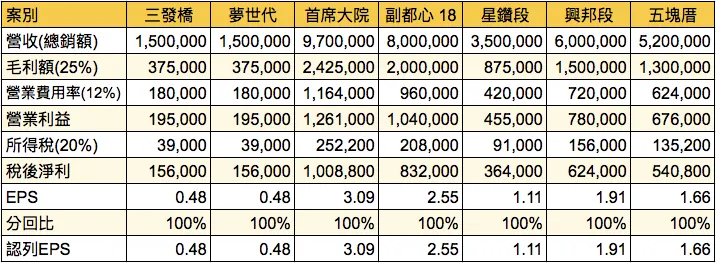

再來是南部建商達麗(6177)、三發地產(9946),就是符合我說的地點很重要,尤其三發地產,2024年會有建案完工入帳,近年更有97億元的首席大院大案,值得關注。

而要說近期還有大案入帳的話,勤美(1532)或許可以先關注,『勤美之森』已於09/28取的使用執照,算是這幾檔營建股中,近期股價可能最先發動的標的。

最後,是相當冷門的—綠意(2596),主要是廠辦題材,該公司未來共有兩個總銷合計100億的大案入帳,為股本的10倍,相當可觀。

等等...怎麼看來看去好像都可以投資的感覺,沒錯!我認為營建股真的要說績優的就是華固、長虹,但要是做波段操作,其實通通都可以看,因為每隔幾年就會有建案完工“集中”入帳,股價就會有所表現,就是這麼簡單的邏輯。

接下來,針對以上幾檔標的,除了華固、長虹是絕對要看外,阿嘉另外對於市場比較沒有發報告的標的做投資潛力分析,以下。(營建股達人推薦標的太多了!建議訂閱他們即可XD營建薯)

-潛力股短評

阿嘉主要的分析方式,也是參考丁大的書,就是把所有建案列出來,然後根據公司過去的平均利潤率、採低標試算EPS(保留安全邊際),再分年度加總;接續以每股淨值加計未來年EPS的折現,計算合理股價,評估投資潛力。

警語:利潤率預估是非常主觀的,會嚴重影響EPS估值,請勿作為買賣依據。

.華固(2548)

公司股本27.7億、每股淨值為67.53,加計未來三年EPS至2026年,合理股價為97.9元,目前股價91.1元,僅折價7%,投資潛力尚顯不足,而且明年可能會是建案低迷期,但公司於2025年之後會有大案集中入帳,屆時再追蹤即可。

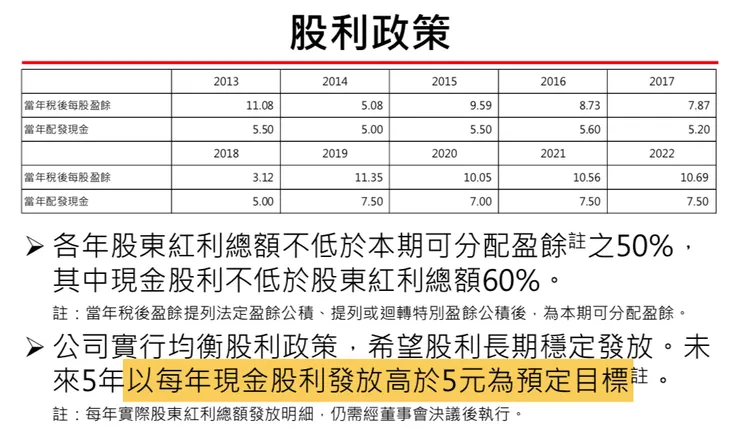

但華固還是有個值得蹲點的催化劑,就是股利政策;公司於09/26法說會表示未來每年股利不低於5元,換算當前股價殖利率達5%,而2023年EPS若是可以賺10塊,以過去盈餘配發率70%來算殖利率更達7%,且公司受法人親睞,我認為這也是股價仍然有撐的因素之一。

.彙整年度建案:

自行彙整

.建案獲利試算:

自行彙整

.股利政策:

來源:華固法說

.長虹(5534)

公司股本29億、每股淨值為62.95元,加計未來三年EPS至2026年,合理股價為103元,目前股價73.8元,折價達28%,比起華固更具投資潛力。

而且下表彙整年度建案,每年EPS都很平均,以盈餘配發率70%計算,每年就配7塊錢,殖利率高達10%。

股價有上漲潛力,加上股利政策誘人,所以阿嘉是棄華固、選長虹。而且說到廠辦題材,長虹也不會缺席,這都會是未來的股價催化劑。

.彙整年度建案:

自行彙整

註:長虹在手建案非常多,合計總銷達1,270億,惟此表礙於篇幅,省略2027年之後的建案。

.建案獲利試算:

自行彙整

.宏普(2536)

公司股本33.3億、每股淨值為33.97元,加計未來三年EPS至2026年,合理股價為44元,目前股價28.7元,折價達35%,據丁大的書,超過30%的標的具投資潛力,值得近一步研究。

而公司近年催化劑在於內科舊宗總銷40.8億的商辦,也已確定買家,應可如期入帳,2026年更可關注桃園A20的序時代建案,總銷120億;但彙整年度建案,以上大案入帳要到2025年之後,明年為營收認列低迷期,投資蹲點需考量時間成本。

.彙整年度建案:

自行彙整

.建案獲利試算:

自行彙整

.三發地產(9946)

公司股本32.6億、每股淨值為19.6元,加計未來三年EPS至2026年,合理股價為25.18元,目前股價16.55元,折價達34%,據丁大的書,超過30%的標的具投資潛力,值得近一步研究。

彙整年度建案,推案皆於熱門地段,查閱591成交資訊銷售狀況皆算不錯,但大案入帳也要到2025年,高雄仁武總銷97億的首席大院,屆時應可期待。

而公司目前股價淨值比為0.8倍、低於同業平均,2023年為營收認列低迷期,但2024年會有合計總銷30億元完工入帳,預估營收年增將會顯著表現,可能還會創下近年新高,我認為這個價位基期不算高、仍值得看看。

.彙整年度建案:

自行彙整

.建案獲利試算:

自行彙整

.綠意(2596)

公司股本10億、每股淨值為19.47元,加計未來三年EPS至2026年,合理股價為31.75元,目前股價23.35元,折價達26%,未達丁大的投資潛力標準。

而公司主要題材就是2025年之後的兩個廠辦、總銷為股本的10倍!尤其土城員仁段的廠辦,前文報導鴻海砸重金買下『中工雲宇宙』就是在土城,我想綠意未來仍有看頭!

而公司年年配息,毛利率水準更不輸廠辦龍頭—華固,也算是營建股中的模範生,且建案交屋低迷時還能超額配息!今年預估EPS僅0.4元,應該也是會超額配息,若以過去平均1塊錢配發水準,我認為股價低於20元時可以看看,但投資該公司,時間成本必須考量,主要催化劑還是在2025年之後的廠辦。

.彙整年度建案:

自行彙整

.建案獲利試算:

自行彙整

註:東居A、B及錢龍廠辦以財報資訊計算,經計算住宅毛利約25%、廠辦約35%,故木柵久康以25%毛利計算,其他建案以平均30%計算毛利。

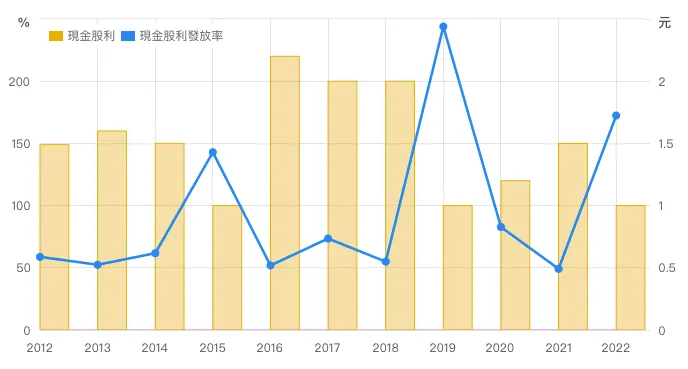

.股利政策

來源:財報狗

上圖,綠意的股利政策真的相當穩定。只可惜的是,帳上未分配盈餘其實沒有很高。

另據《財訊》報導,綠意的確值得關注:

「如果說遠雄的趙藤雄是廠辦之父,那綠意開發的許燈城是廠辦魔術師一點也不為過!」連善於蓋廠辦的華固建設總經理洪嘉昇也說,綠意是專精廠辦的專家。他推案以自有資金為主,不會以案養案,也不做過度的財務槓桿操作,力求零負債。

許燈城看好這波台商回流、廠辦升級更新的商機,這兩年是有史以來旗下有最多工業地的一年,共上萬坪,遍及土城、泰山、龜山、中壢等,今年會在龍潭科技園區旁推出「龍潭綠意錢龍科技總部」。

報導連結:https://www.wealth.com.tw/articles/61dc26fa-87d2-4059-90bc-f353b5db91cf

-另類投資機會

這標題什麼意思?其實就是『資產股』。(也感謝投資前輩推薦XD)

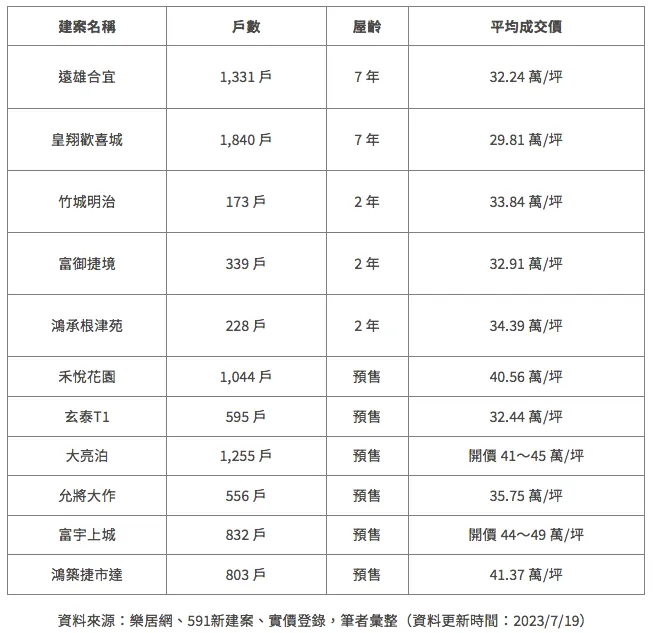

前文提到桃園A7,這絕對是近年必須熱切關注的房市交易熱區,我們直接無腦google搜尋目前建案資訊,如下表:

來源:房感知識庫

阿嘉關注富宇(4907)這個—富宇上城 建案,其預售價更高於同業,我認為除了地段好外,富宇建設為台灣十大建商,具品牌議價力,也可能是推案高於平均的緣故。

建案外觀及資訊如下圖:

來源:591

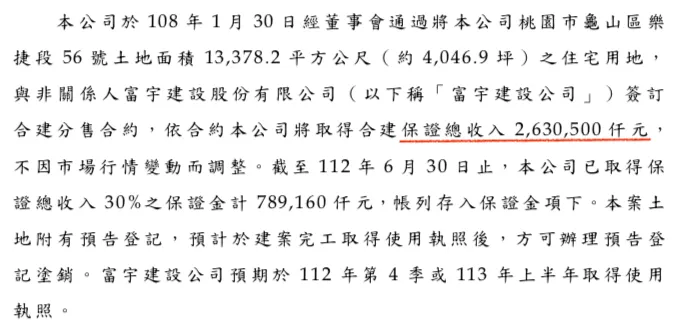

但阿嘉要關注的不是富宇、而是順達(3211),就說是另類投資機會了啊!

順達科技的本業不是房地產,而是IT電池模組廠商,本業面臨電子去庫存,表現的不是很好,但桃園A7這個建案未來是保證獲利,將可貢獻公司EPS達9~10塊的水準;據591資訊,富宇上城預計於2025年交屋,阿嘉心中的劇本是,順達本業復甦,加上業外大案入帳,股價將會有所表現,有興趣的投資人可以深入研究看看。

來源:順達財報

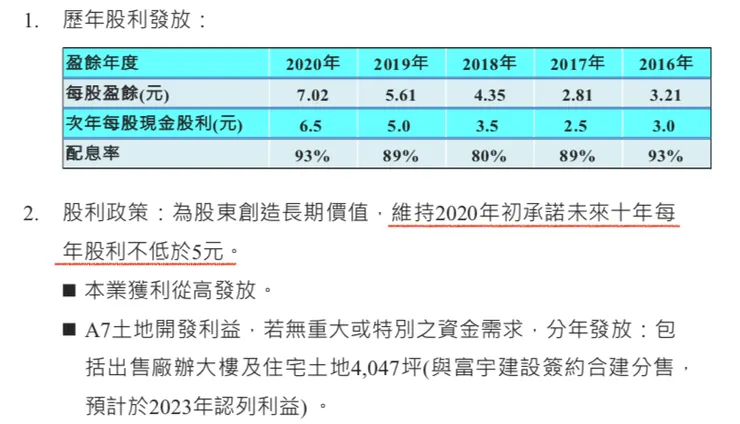

而公司於法說會上表示未來股利不低於5元,換算當前股價殖利率達6.25%,我認為這也是近期股價有撐的緣故。

來源:順達法說

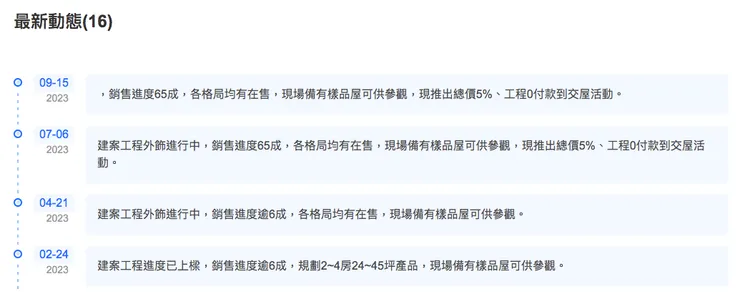

但法說會說該建案要於2023認列利益,與年報所說2024取得使用執照有出入?調閱591建案最新動態,銷售進度僅65%,所以我認為推估建案完工認列還是抓在2025年會比較恰當,屆時再伺機介入。

來源:591

-結語

營建股的營收及獲利可以預期,但建案入帳時間還是有許多眉角需要注意,而且建案的毛利預估存在不確定性,投資營建股除了耐心,還要發揮偵探福爾摩斯的精神,實際的去調查建案。

我想『天道酬勤』,讓願意深入調研分析的投資人帶來獲利機會,可能會有人說營建股是景氣循環股?不適合長期投資?拜託...每個產業都嘛有循環,千萬不要把自己錨定了!

那些在手建案豐沛,每年皆有新建完工入帳的標的還是有,到底是在循環什麼?我實在不懂,以上。