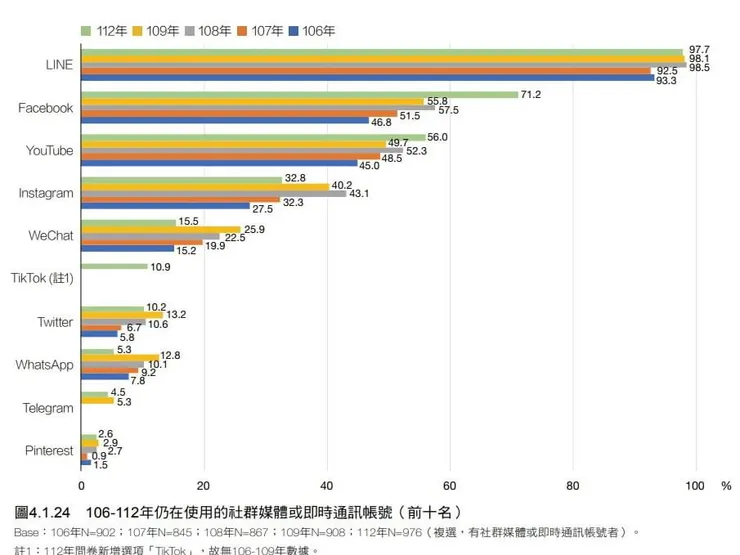

仍在使用的社群媒體或通訊帳號前十名

在提及LINE PAY到底能不能投資之前,小火車想先提醒一件事,那就是在科技日新月異的時代,沒有什麼是不能被取代的,如同MSN和即時通轉眼就被歷史的洪流淹沒一樣,雖然LINE目前可以說是寡占台灣通訊軟體市場的天下,但行動支付市場上則不是一家獨大。也沒有人可以篤定LINE PAY行動支付市場的領先可以維持多久。

依據2022年的統計,按國家排名最受歡迎的通訊軟體是:

1.WhatsApp:全球市佔率 31%

2.Facebook Messenger:全球市佔率 7%

3.Telegram:全球市佔率 4%

全世界最多人使用的通訊軟體 What app

可以看到LINE甚至還不在全球通訊軟體前三名的榜上,不過Line 在亞洲有愈來愈盛行的趨勢,在台灣、泰國與日本尤其較受歡迎。

雖然幾乎每個台灣人都有使用LINE,但你知道LINE是怎麼來的嗎?2011年6月,Naver創辦人李海珍因311大地震導致無法即時聯絡家人的想法,而在日本推出LINE即時通訊軟體,而其「已讀」功能,也是針對災難發生時,能第一時間確認人員安全而設計的。2012年2月,首次於臺灣推出,並以桂綸鎂為代言人。

(抱歉 原來已讀功能是這麼偉大的由來....結果大家現在不喜歡已讀XD...)

附帶一提,雖然LINE的母集團是韓國企業,但在韓國,最多人使用的並不是LINE,而是另一款名為KAKAO TALK的通訊服務軟體。

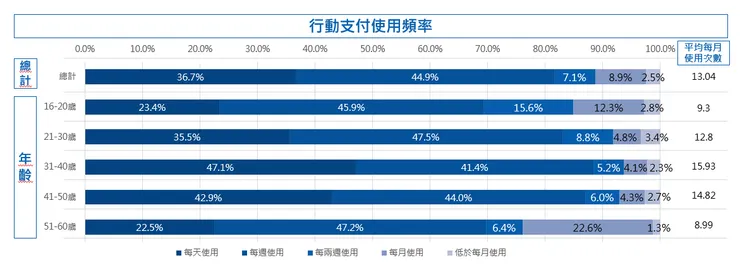

在行動支付的使用頻率上,平均每2-3天台灣人就會使用一次,31-40歲的民眾是最頻繁使用的群體,每天使用行動支付的比例達到47.1%,該族群平均每2天就會使用行動支付,平均每月使用15.9次。相較之下,16-20歲與51-60歲的民眾每天使用的比例較低,皆不超過兩成五,未來在行動支付的市場擴展上,隨著行動支付普及化應該會帶來更高的使用率。而目前台灣人最常使用的行動支付,LINE PAY居於市場的領先地位,其次是台灣人買菜最常去的全聯,靠著實體通路打進婆婆媽媽的市場,佔據第二名的位子。小火車自己最常使用的行動支付則是Apple pay,其次是Line pay。

圖片來源:關鍵評論

市場調查:民眾自身目前最常使用的行動支付提供商

公司概觀:

公司名稱:連加網路商業股份有限公司 (股票代號:7722)

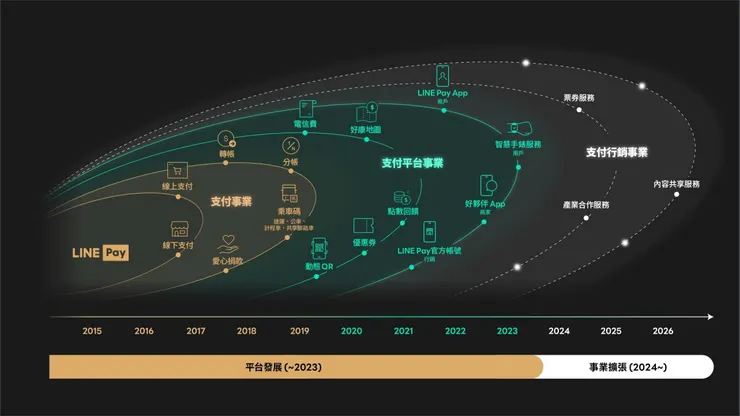

LINE Pay 身為行動世代中金融科技業者,致力於積極推動無現金支付與電子錢包服務,在台灣擁有超過1,200萬用戶及50萬處線上線下支付據點。作為第三方支付業者, LINE Pay 開發第三方支付平台,同時與國內銀行合作,發行以 LINE POINTS 作為消費回饋的信用卡及簽帳金融卡,且針對合作商店推出 LINE Pay 好行銷服務,串連支付、 金融、行銷發展完整的 LINE Pay 生態圈。 LINE Pay 持續優化各項服務與功能,以滿足用戶與商戶的需求,推出 LINE Pay APP、智慧手錶支付服務等,提升支付便利性;針對商戶推出後台管理「好夥伴 APP」、「LINE Pay 好行銷」一站式行銷平台、提供在地店家完整資訊的「好康地圖」,更推動跨境支付為商戶帶來海外旅客消費商機。

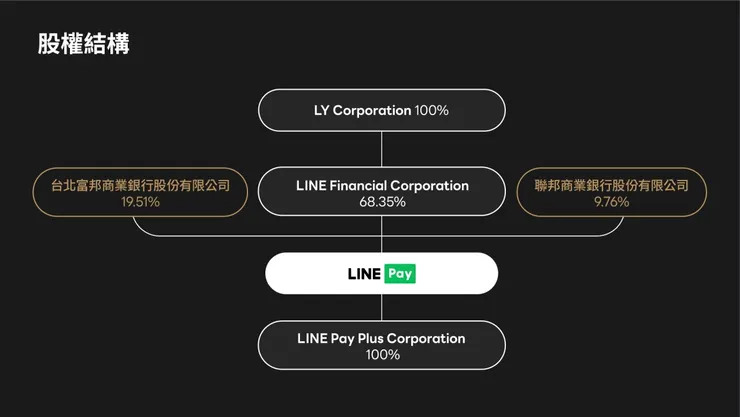

股權結構:

Line pay的股權其實非常單純,LY Corporation是韓國Naver集團與日本軟銀集團合資設立於日本的子公司,旗下擁有LINE及Yahoo!。持有Line pay 68.35%的股權,是主要的大股東,另外則由台北富邦及聯邦銀行分別持有19.51、9.76%。

主要營業項目:

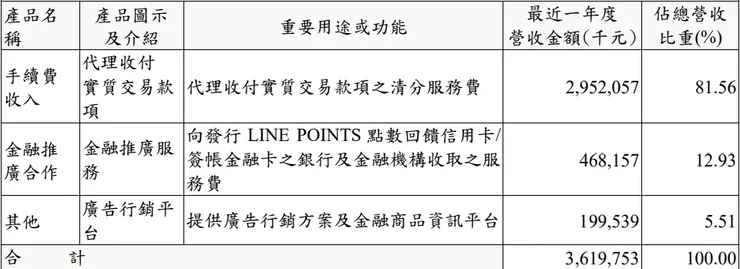

LINE PAY主要的營業方式為第三方支付平台,透過代理收付,從中獲取實質交易款項的手續服務費,以及向發行Line points點數回饋的信用卡/金融卡等銀行、金融機構收取服務費,另外5%則是來自於line商店的廣告行銷方案及金融商品的資訊平台。

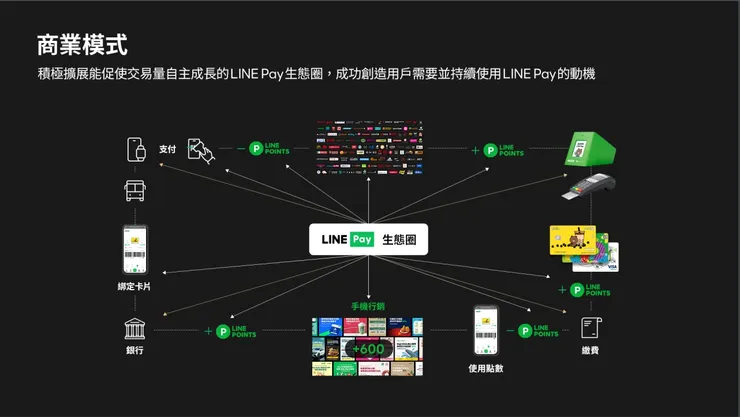

依據超過50萬處的Line pay支付據點,並且銀行點數回饋卡發行超過700萬張,擴展能促使交易量自主成長的Line pay生態圈,創造用戶需要並且持續使用line pay的動機。

營收及盈利能力:

最近五年度簡明損益表

近三年損益表

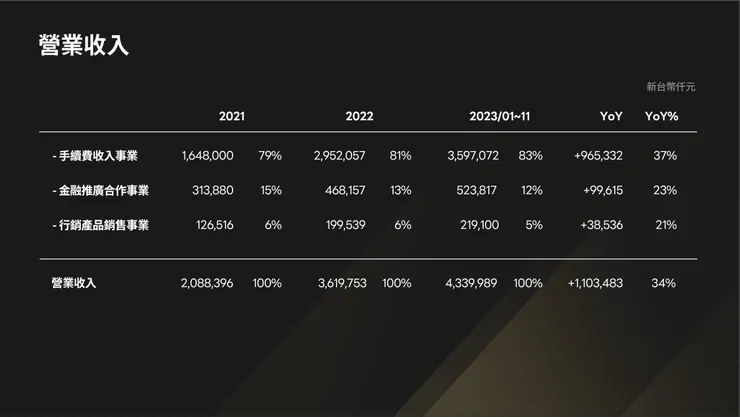

營業收入圖

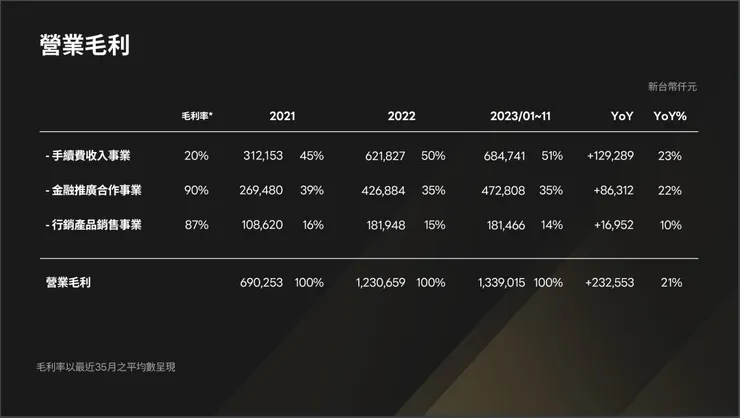

營業毛利圖

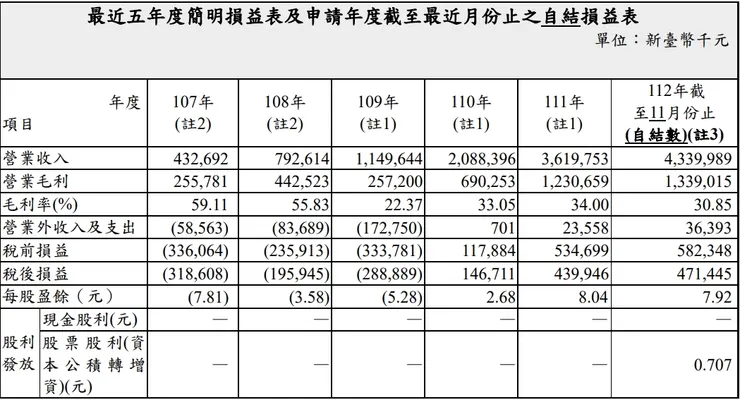

在營收及獲利能力上,LINE PAY過去起步時虧損不小,畢竟在拓展市場及起步時需要燃燒資金及店家推廣,但也是因為疫情推動行動支付下,LINE PAY於2021年就開始正式由虧轉盈,2023年累積虧損已轉正。毛利率近兩年大約維持在30%左右的數字,今年EPS更可望達到8元的水平。

手續費收入事業則是Line pay主要的營收來源,2023年約占營收83%,YoY成長37%,每股盈餘較去年成長21%,由此可知公司仍然處於高速成長期,2023年的成長速度依舊驚人。

值得注意的是,短短6年 LINE PAY的營收就成長了10倍,雖然近兩年營收增長速度已開始放緩(2023年全年營收預期為47億元),但在可預期的近幾年,LINE PAY營收應該還是會呈現持續成長趨勢,像小火車也常在朋友生日時使用LINE PAY買LINE禮物贈送給朋友,相信這個族群的人數應該也會不斷增長。由於公司還在成長期,所以可以看到完全沒有配發股利給予股東,但像買這樣的高速成長股,我們其實要追求的應該是公司的高速成長,公司的資金拿去拓展市場版圖越大越好,而不是期望公司分配股利。

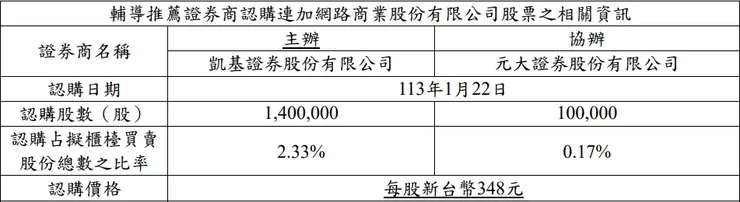

券商認購價:

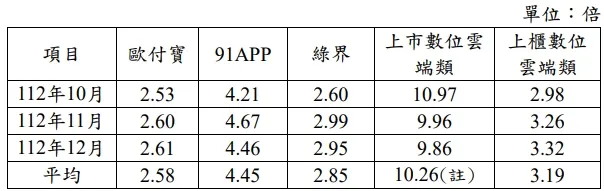

券商的認購價十分重要,在一家公司剛登興櫃前,看承銷的輔導券商認購價格,大概就可以略知法人對於這家公司的估值判斷為何。畢竟這些券商可是要自己花錢認購這家公司股票的。通常大多數情況下(沒有絕對)新掛牌的公司通常有所謂的「蜜月期」。上市的第一天比較少見會跌破這個數字。(但當然也有跌破的案例)因此LINE PAY在剛上市的第一天,小火車個人認為如果出現380元以上的數字也是稀鬆平常。認購價348元這個數字怎麼來的呢?通常券商會跟已經上市櫃的同業財務狀況、獲利情形、及股價淨值比、本益比做比較來評估公司的合理價值。而LINE PAY主要比較的對象是歐付寶、91APP、綠界等公司作為比較,並且用股價淨值比做為衡量(LINE PAY的淨值目前為87.89元)

由上表可見,採樣同業公司最近三個月(112年10月~112年12月) 之平均股價淨值比介於2.58倍~4.45倍。由LINE PAY公司淨值87.89元為計算基礎。參考價格區間為226.76~391.11元。所以348元這個價格就是由此而來。(股價淨值比給予3.95倍的認定)

那麼既然我們知道法人券商給予Line pay公司的估值是3.95倍股價淨值比,而同業91 App則是平均4.45倍,小火車就建議大家可以自己思考看看,一家行動支付居於市場領先的公司,估值股價淨值比5倍會過高嗎?說真的,論短線股價來看漲到5倍以上小火車也不會覺得意外。本益比呢? 本益比是否也可以綜合考量?這個我們就留待上市當日讓市場告訴我們答案。

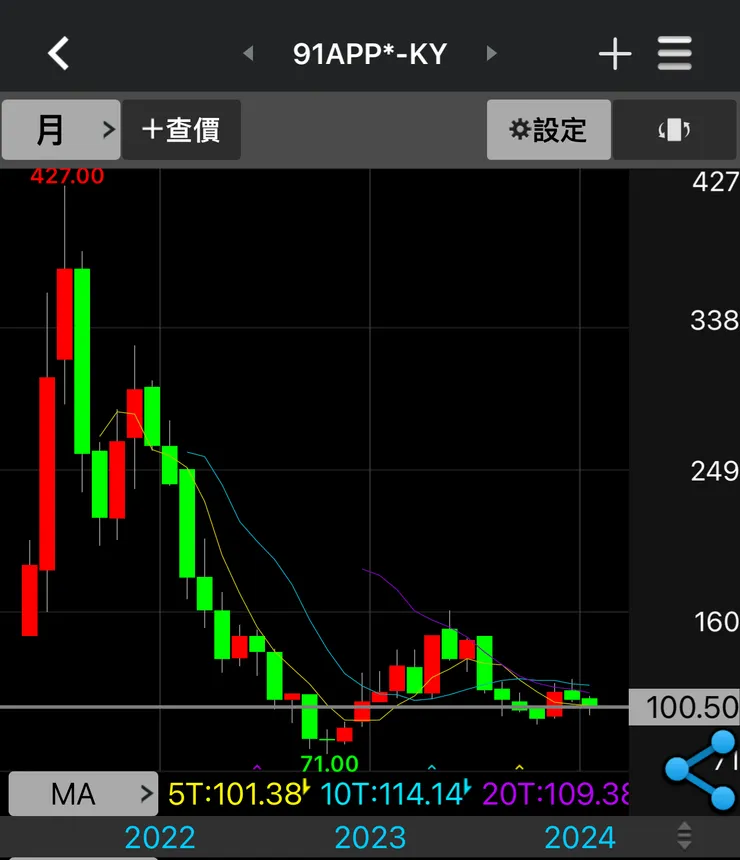

但可以拿過去91-App的例子來看,當初掛牌剛上市時也是因為較受市場關注,短線漲幅十分驚人,時間拉長後則股價就較逐漸表現實際的價值面。

91-App 月線圖

未來展望:

在國內市場上,LINE PAY2024年事業擴展預計會推動到支付行銷事業,例如票券服務、產業合作服務、內容共享服務(EX:共享汽機車刷Line pay的概念)等等。依照董事長丁雄注的說法:台灣介於 18~65 歲,較適合會使用行動支付消費的人口大約是 1600 萬人,而目前 LINE Pay 用戶數已達 1200 多萬人,市場規模已經拉起來了,未來重點會放在使用頻率及交易量能,店點數也需要再擴大。

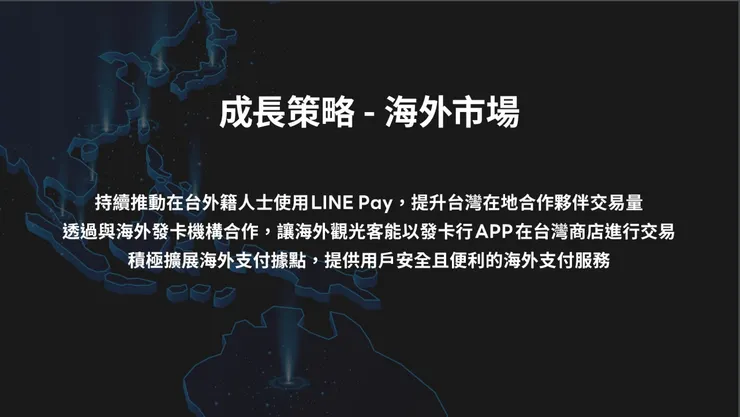

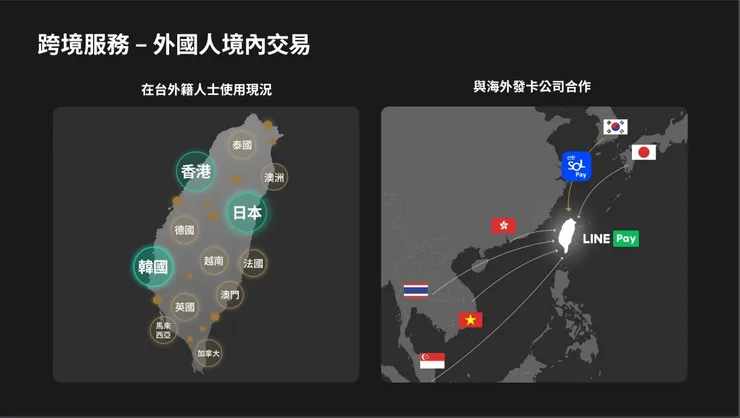

而海外市場方面,會持續推動在台外籍人士使用LINE PAY,透過與海外發卡機構合作。目前LINE Pay 有與韓國第一大發卡公司新韓卡(Shinhan Card)簽訂跨境支付服務,新韓卡用戶可在全台 LINE Pay 實體商店使用 LINE Pay 交易。為韓國旅客在台提供便利支付,取代現金支付的不便。

結論:

LINE PAY 營運成果

按現行規定,第三方支付機構代理收付交易款項日均額超過 20 億元,就需「升級」向金管會申請電子支付執照。這也是這次LINE PAY在法人說明會上被眾多法人關心的焦點。依照公司說法,表示目前還沒到達門檻,依法規不需要申請。但金額確實很接近。隨著LINE PAY的擴展,遲早會須要申請電支執照,而你知道第三方支付和電子支付差在哪嗎?可以參考結論下的延伸閱讀連結。LINE PAY在本週五(1/26)就要掛牌了(股票代號:7722),你會投資LINE PAY嗎?通常新股蜜月期因為市場熱度較熱絡,容易有股價漲幅過大的現象。這點也是投資人必須審慎思考的。歡迎在下面留言板跟我們留下你的看法唷!

【線上金流】是怎麼一回事? 先搞清楚第三方支付、電子支付、 行動支付

小火車的投資筆記,僅為個人研究心得與觀念分享,內容並非投資意見,亦不構成任何投資產品之要約、要約招攬或建議,投資人應自行判斷投資標的。文章目的是作為學術討論與知識分享,沒有任何推薦股票買賣意圖,亦非對證券價值進行分析,內容絕無任何目標價及買賣建議,以上讀者皆了解「免責聲明」。

—上市後更新—

小火車自己上市後600買,905賣出~短線漲幅真的很驚人!