之前大多都是閱讀自己比較有興趣的理財書,但最近比較想來讀一些眾人都很推薦的理財讀書清單,看看大神們的思維如何。就開始吧!

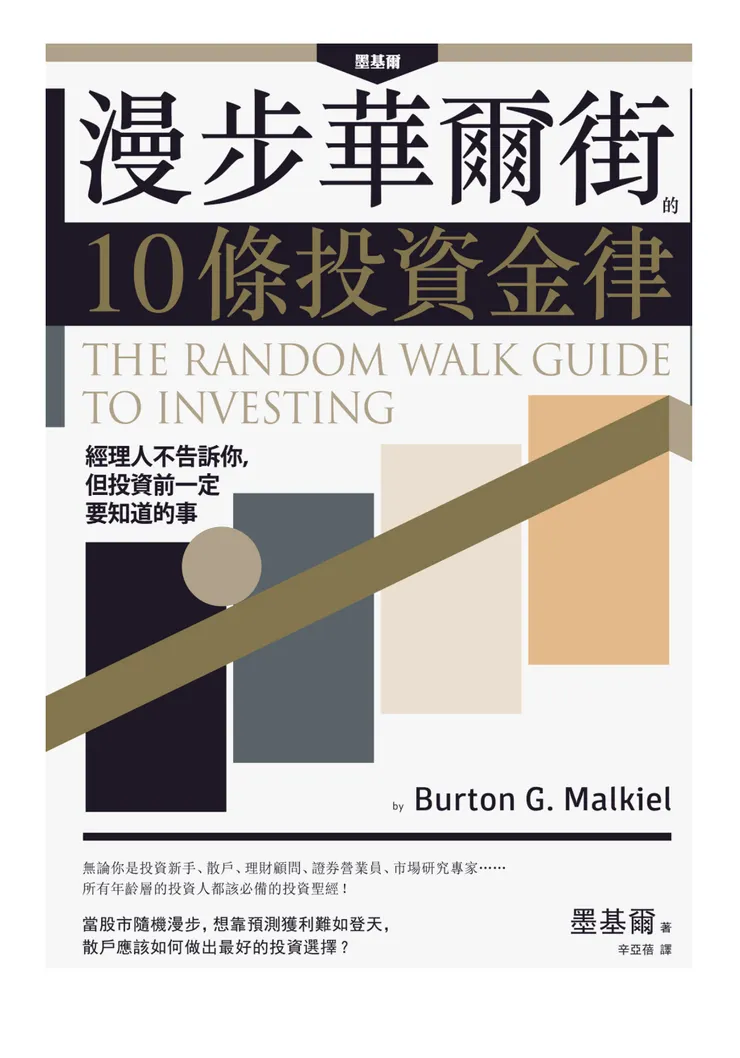

這本書是美國經濟學家墨基爾從他1973年出版的《漫步華爾街》裡面再轉化出來的書。因為時間年代都有點久遠,而且市場也跟台灣不一樣,所以我覺得這邊就記錄下觀念,而不是數據,來做一個理財觀念上的參考。序

真的還蠻喜歡節錄一些序的金句,雖然不是作者本身的話,但因為序通常都有很多大神。

- 李柏鋒:採用指數型投資後,你不需要每天看盤、守著財經頻道,把時間好好花在本業,讓自己收入持續成長,才更有本錢投資。

- 綠角:投資不必複雜,因為簡單策略就可以帶來令人滿意的成果。

本書金句節錄

- 等到你辭退理財顧問、退訂投資雜誌之後,你就會又驚又喜的發現,自己有不少閒錢可以拿去投資了。

- 認識四大投資工具:現金、股票、債券、不動產。

- 作者沒有提到保險、收藏品或黃金。因為保險應該作為保障(而不是創造利潤的工具)、收藏品是物品並且保管成本都很貴、投資黃金跟物品一樣而且收藏跟保管的費用都不便宜。

- 如果你未婚,也沒有需要撫養的家屬,就不需要買壽險。

十大投資金律

- 現在就開始儲蓄,決不拖延:記得複利的力量,越早越好。

- 養成存錢習慣:利用退休金帳戶、加薪、紀錄開銷、改變消費習慣、計算花錢的機會成本、善用優惠券、付清卡債等方式存錢。如果已經是年紀很大的人了,可以考慮延長退休年齡、或善用房屋貸款的以房養老方式來支付生活費。

- 保持手上足夠的現金:運用定存、保險、網路銀行、T-Bill等等金融工具。

- 善用各種節稅管道:這邊一大段太美國了,先略。

- 資產配置須符合你的狀況:以現金、債券、股票與不動產證券來配置資產。根據年齡、財務狀況跟個性來決定資產配置。

- 分散投資風險:退休生活應該包含不動產證券跟債券,這兩者有助於減少投資組合的波動性,能讓你晚上睡好覺。

- 別讓費用吃掉獲利。

- 對市場保持謙卑。

- 投資指數型基金。

- 避開投資人的盲點:過度自信跟從眾行為。

人生各階段的資產配置原則

- 25歲:現金5、債券20、股票65、不動產(基金)10

- 40歲:現金5、債券30、股票55、不動產(基金)10

- 55歲:現金5、債券37.5、股票45、不動產(基金)12.5

- 65歲:現金10、債券50、股票25、不動產(基金)15

作者的建議

- 立遺囑。

- 如果你需要養家,就買定期壽險。

- 如果你想買房,而你也買得起,那就買一間屬於自己的房子吧。

- 把六個月的生活費存入貨幣市場帳戶。

- 把閒錢的70%投資到股票指數型基金、30%投資到債券基金,然後你等到退休的時候才能動用這筆錢。

結論

這其實算是一本,比較適合初階投資者的書,但主要是他所討論的很多概念其實都在美國,我覺得比較適合在美國工作的初階投資者看。不過這已經是一本觀念流通將近50年的書了,可以透過這本書了解一些基本觀念還是很好的。