🌸如何加入【珠蒂的美股筆記本】LINE私人社群,接收市場與個股訊息?

訂戶將受邀加入【珠蒂的美股筆記本】專屬的LINE私人社群,請至專欄了解。⭐️焦點

- 整體基本面與資金預期給予中長線支撐,市場維持多頭震盪整理、輪動買進墊高的走勢,短線關注四巫日前夕的震盪調節,關注布局時機。

- 3/8(五)美國2月就業與失業率、MRVL財報。3/18~3/21NVDA年度AI大會。預計2024/3/21美國利率會議。

⭐️技術面概況

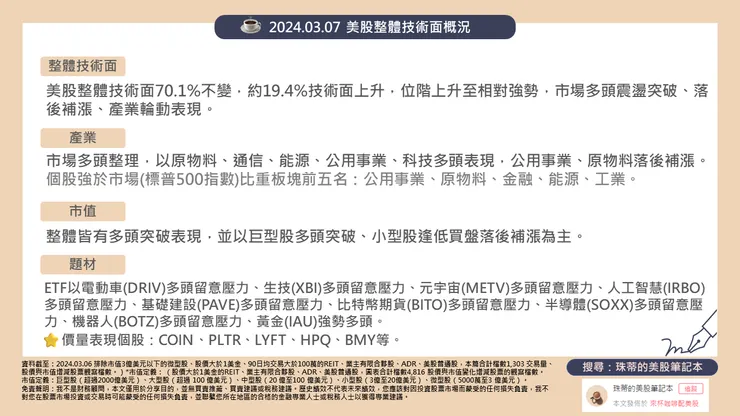

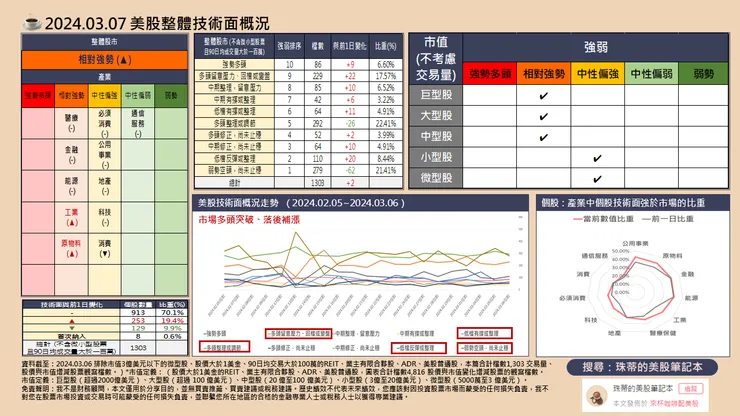

- 美股整體技術面70.1%不變,約19.4%技術面上升,位階上升至相對強勢,市場多頭震盪突破、落後補漲、產業輪動表現。

- 產業方面,市場多頭整理,以原物料、通信、能源、公用事業、科技多頭表現,公用事業、原物料落後補漲。個股強於市場(標普500指數)比重板塊前五名:公用事業、原物料、金融、能源、工業。

- 市值方面,整體皆有多頭突破表現,並以巨型股多頭突破、小型股逢低買盤落後補漲為主。

- 題材方面,ETF以電動車(DRIV)多頭留意壓力、生技(XBI)多頭留意壓力、元宇宙(METV)多頭留意壓力、人工智慧(IRBO)多頭留意壓力、基礎建設(PAVE)多頭留意壓力、比特幣期貨(BITO)多頭留意壓力、半導體(SOXX)多頭留意壓力、機器人(BOTZ)多頭留意壓力、黃金(IAU)強勢多頭。

- 近三日風險殖利率:12.768%,前日12.808%,12.845%,短線下滑。

⭐️概況筆記

- 風險方面地緣政治不定時干擾、中長期市場關注經濟週期輪動,目前經濟活動以服務業維持強勁、製造業活動有撐逐步回升,長線關注在地緣政治不定時干擾以及市場關心未來電力與變壓器是否出現短缺影響生產活動。

- 機會方面包括整體需求仍支撐商業行業訂單與庫存續降,就業市場穩健且核心通膨續跌落3%、經濟維持正增長,2023年12月利率點陣圖顯示可能提前加快降息,新品訂單、AI產業細分化與虛實應用科技發展與資本支出穩步增長,由AI驅動的終端消費性電子等,有望重新帶動終端消費品的迭代更新,帶動晶片、記憶體與供應鏈、零售商與軟體的下一代訂單與收入動能,以及後續在AI結合基因發現與療法、自動駕駛與人形機器人的發展將受市場關注。中長線在市場關注聯準會降息,仍有利長線風險資金恢復,市場仍關注基本面支撐下逢低布局的中長線機會,整體機會仍大於風險,有望帶動市場緩步墊高格局。

- 美債2年期殖利率4.57%、10年期殖利率4.26%,30年期殖利率4.25%,3個月期殖利率5.40%,美元指數103.7、黃金2153、波動率(VIX)14.98。

- 美國聯準會1月利率會議維持不變,在5.25%~5.5% 區間,聲明經濟穩健擴張、就業和通膨目標的風險更趨平衡,並刪除「任何額外政策緊縮」的措辭,間接表態軟著陸。回顧2023年12月釋出的利率路徑顯示,今年年約降至4.6%,約為目前利率水準降息3~4碼(0.75%~1%),2025年再降3~4碼,將利率水準逐步降至4%以下,2026年再降約2~3碼,將利率約略在2.5%~3%。預計2024/3/21美國利率會議。

- 美國2月ISM製造業47.8,低於前月的49.1,整體新訂單雖小幅下降,可能為季節性因素,但包含進出口需求保持強勁且大範圍產業訂單皆有上升,目前在人力與生產力下滑、需求訂單溫和增長、積壓訂單小幅上升,目前復甦可能仍在早期階段,數據維持穩健溫和增長,並在中國和歐洲地區需求上升,整體給予市場逐步墊高格局支撐。

- 美國 2月 ISM 服務業指數52.6,自前月的53.4小幅下滑但連續14個月維持擴張,庫存保持下降、交貨改善物價壓力大幅下滑,但整體需求維持強勁支撐。新訂單在多數行業繼續增加,多數人力需求進一步下降,並仍能消化訂單與需求,企業盈利有望繼續改善或穩步增長,仍可支撐經濟增長、整體給予市場逐步墊高格局支撐,帶動市場伺機布局,並可關注電子零件、變壓器、車輛持續維持供不應求,建築活動重新回升,有望帶動經濟增速,風險方面維持在地緣政治以及市場關心未來電力與變壓器是否出現短缺影響生產活動。

⭐️價量表現個股

COIN、PLTR、LYFT、HPQ、BMY等。

🧡全市值美股技術面清單下載:連結

⭐️技術面與焦點內容

整體基本面與資金預期給予中長線支撐,市場維持多頭震盪整理、輪動買進墊高的走勢,短線關注四巫日前夕的震盪調節,關注布局時機。

聯準會主席鮑爾聽證會維持年內開始降息說法不變,整體基本面與資金預期給予中長線支撐,目前市場維持再多頭震盪整理、輪動買進墊高的走勢,短線方面關注下週四巫日期貨商品換倉或到期,提前市場的震盪反應,給與中長線布局時機,另一方面,歐盟委員會將開始對中國進口電動車進行海關登記,或對反補貼調查,市場關注可能的徵稅措施,以及在美國總統初選顯示川普與拜登今年繼續角逐總統大選,市場關注後續在地緣政治、稅務與供應鏈政策發展,不確定仍將造成市場震盪調節的風險或成為布局時機。

免責聲明

我不是財務顧問,本文僅用於分享目的,並無買賣推薦、買賣建議或稅務建議。您應該對因投資股票市場而蒙受的任何損失負責,我不對您在股票市場投資或交易時可能蒙受的任何損失負責。