以下轉載我的E政府網站資訊

更新日期:民國113年4月29日

主要資料來源:財政部

申報個人綜合所得稅的月份已到來,本文將詳述應納稅額的計算方式與範例說明,讓您瞭解如何節稅以及預計要繳納的稅額會有多少。此外,於民國(以下同)113年申報綜合所得稅,每人基本生活費用為新臺幣(以下同)20萬2千元,詳情可參閱財政部<公告112年度每人基本生活所需之費用金額>。

今(113)年各地區國稅局再度聯合推出「行動e報稅 好禮相送」抽獎活動,如下圖所示:

一、計算個人綜合所得稅應納稅額

(一) 公式說明

要計算出您的應納稅額,須套用「步驟 6:綜合所得稅淨額」和「步驟 7:綜合所得稅應納稅額」公式,而此說明也帶您一步步去瞭解公式中的每個項目「步驟1 ~ 步驟 5」。

1計算「綜合所得總額」:

以去年(1月至12月)為計算範圍,納稅義務人本人、配偶及受扶養親屬若有以下所得,必須一併申報:營利、執行業務、薪資、利息、租賃、權利金、自力耕作漁牧林礦、財產交易、競技競賽及機會中獎之獎金或給與、退職所得,以及其他所得。

※ 注意事項:

1. 領政府發放的「疫情相關津貼補助」,免計入所得。

2. 納稅義務人、配偶或申報受扶養親屬有「薪資收入」者,應分別就「薪資所得特別扣除額」或「必要費用」2擇1減除,減除後的餘額為薪資所得:

2計算「免稅額」關於那些人可列為免稅額之扶養親屬,請參閱<免稅額、基本生活費差額及投資新創事業公司減除金額篇>

3計算「一般扣除額」「標準扣除額」和「列舉扣除額」2擇1計算。「標準扣除額」不需提供任何文件;「列舉扣除額」所需之證明文件,請參閱<國稅節稅手冊-扣除額篇>。

(一) 標準扣除額

(二) 列舉扣除額

4計算「特別扣除額」有關以下列目所需之證明文件,以及「幼兒學前」和「長期照顧」排富條款,請參閱<國稅節稅手冊-扣除額篇>。

5套用「基本生活費差額」公式

步驟1:先計算「基本生活費總額」= 202,000元* × (納稅義務人 + 配偶 + 受扶養親屬人數)。

步驟2:套入公式=「基本生活費總額」–「 2免稅額」–「 3一般扣除額」–「 4特別扣除額 (不含薪資所得特別扣除額、財產交易損失特別扣除額)」。

6套用「綜合所得稅淨額」公式

公式=「 1 綜合所得總額」–「2 免稅額」–「3 一般扣除額」–「 4特別扣除額」–「 5基本生活費差額(若為負值,則不須納入綜合所得稅淨額公式計算)」。

7套用「綜合所得稅應納稅額」公式

公式 =「 綜合所得稅淨額」× 稅率 – 累進差額 (請參閱下表對應之稅率與累進差額)。

站外連結之參考文章:

>>綜合所得稅節稅手冊【資料來源:財政部稅務入口網,民國113年4月】

>>國稅節稅手冊-扣除額篇【資料來源:財政部稅務入口網,民國113年4月】

(二) 範例說明

以下範例「薪資收入」採用減除「薪資所得特別扣除額」(以下簡稱「薪特扣」):

二、報稅流程

(一) 申報流程說明

1查詢所得/扣除額

從113/4/26-5/31為止,可透過以下幾個方式查詢:

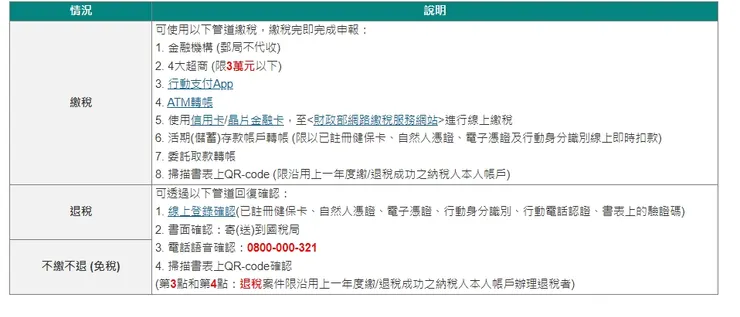

2進行綜合所得稅申報與繳納

從113/5/1-5/31為止,可透過申報流程說明步驟 所列方式進行綜所稅結算申報;或是在收到「稅額試算通知書」後,確認資料不需修改時,接著進行繳稅/退稅回復/免稅回復。上一年度繳/退稅成功之納稅人本人帳戶辦理退稅者)不繳不退 (免稅)

3完成報稅流程

- 若要確認是否申報完成,可至<綜合所得稅網路申報或稅額試算回復結果>查詢。

(二) 申請延期或分期繳納

若有下述情形而無法如期完成繳稅,於納稅期間內113/5/1-5/31,請先完成上述申報流程,再申請延期或分期繳納:

三、站外連結之參考資訊:

>>綜合所得稅【資料來源:財政部電子申報繳稅服務網,民國113年4月】

>>申請書表及範例下載【資料來源:財政部稅務入口網,民國113年4月】

四、免費財務諮詢服務:

(一)提供各項稅務及節稅問題諮詢服務:

1. 電話:0800-086969 轉 0 。

(二)提供土地法令、土地金融、購屋等諮詢服務:電話:03- 5325121(週一至週五上午 9:00~12:00,下午 1:00~5:00) 。

(三)提供公教員工自費團體保險服務:

1.新竹市政府人事處:03-5216121 轉 345 。

2.服務網址:https://dep-personnel.hccg.gov.tw/ch/home.jsp?id=61&parentpath=0,51