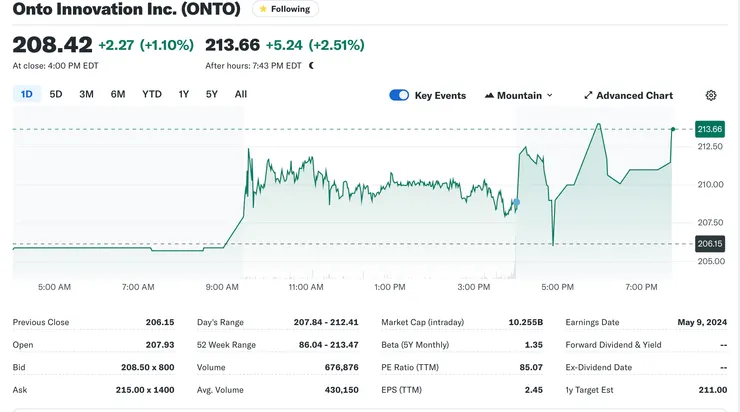

美股代號:ONTO

投資評等:買進

目標價(短期):$250

資料來源: Yahoo Finance

結論:

- 作為半導體設備行業的領導者之一,ONTO產品服務於各種市場,如裸晶圓、影像感測器、平板顯示器、探針測試和 RF/MEMS(射頻/微機電系統)等, 技術領先產業相關公司。Onto應用在半導體行業的各個方面,包括5G、3D NAND和先進封裝。由於3D NAND和先進封裝進一步擴大市場應用,3D NAND先進封裝也是該公司營收的重要部分,這兩個市場都被認為具有很大的成長潛力。

- Q1 對 Dragonfly 檢查系統的需求優於預期,總收入超出了公司 2-2.16 億美元的指導範圍。公司預計這項需求在 2024 年Q2也將維持在較高水準。

- ONTO的Dragonfly 檢查系統支援AI人工智慧應用的記憶體和邏輯元件封裝的需求不斷增加,預計消費性電子在Q2達到產業循環谷底,未來公司前景仍將逐季成長。

公司介紹:涵蓋裸晶圓偵測到最終封裝的技術和解決方案

ONTO 是 Rudolph Technologies 和 Nanometrics 於 2019 年合併後成立的公司Onto Innovation,是半導體產業的著名企業。主要是針對半導體做全表面檢測, 這部分對於生產先進封裝的代工廠和 IDM 的品質至關重要。當半導體製程進入到更薄晶圓時, 所需的邊緣處理設備的普及會產生碎屑和裂紋,這些裂紋和裂紋可能會傳播到晶圓邊緣附近的晶片中,這對成品晶圓造成了高昂的損失。

新技術: Dragonfly G3 2D/3D 檢測和計量平台的新的次表面檢測功能。這項新功能可以對影響良率的關鍵缺陷進行整個晶圓檢查,這些缺陷可能導致晶片丟失以及整個晶圓在後續製程步驟中破裂。以前在生產環境中不可能發現此類缺陷。在當今晶圓減薄和多層晶圓或晶片鍵合的世界中,次表面缺陷比以往任何時候都更加危險,因為鍵合層現在的厚度只有以前的十分之一,而且更加脆,因此更容易在預或後損壞。在鍵合或減薄過程中出現的次表面缺陷(例如微裂紋)不僅會導致晶片良率問題,而且晶圓可能會破碎,從而導致數百個晶片瞬間丟失。

資料來源:公司官網; https://ontoinnovation.com/

Onto Innovation 的 Dragonfly G3 亞微米 2D/3D 偵測和計量系統現在能夠使用新型紅外線 (IR) 技術和專門設計的演算法來檢測亞表面缺陷。利用Dragonfly 平台上,透過使用新型的紅外線(IR) 技術和專門設計的演算法,可以掃描整個晶圓以查找隱藏缺陷的選擇,而不是僅限於僅對晶圓的選定區域進行採樣。透過減少報廢的晶圓/晶片堆疊,這極大地影響了最終產量和成本節約。

ONTO 專注於微電子製造製程控制設備和軟體,主要專注於半導體領域。該公司全面的產品陣容包括自動缺陷檢測和計量系統、探針卡測試和分析系統以及先進的光刻系統。這些產品在半導體製造的各個階段發揮著至關重要的作用,包括晶圓加工和最終生產。

ONTO推出了新型 Firefly G3 檢測和計量系統,專為面板級基板大量生產的自動化製程控製而設計。新的 Firefly 系統透過使用 3D 計量感測器支援額外的製程控制步驟。該系統現在能夠測量薄膜厚度和金屬 RDL 線的高度。添加這些感測器將使用戶能夠在相對較短的時間內收集成熟其流程所需的重要數據。

下一代 Firefly 系統首先交付給一級客戶,該客戶的營運涉及支援各種基於 AI 小晶片的面板級封裝。其他各種客戶預計將在 2024 年上半年大量採用新的系統。

過去5年,由於半導體需求的成長推動了ONTO收入成長,ONTO的複合年增長率達到 25%。看好人工智慧與半導體高階製程未來爆發式成長, ONTO股價也將因此受到激勵。

主要客戶:

台積電, 聯電, INTC 和三星, 以及IC設計大廠

營運概況:

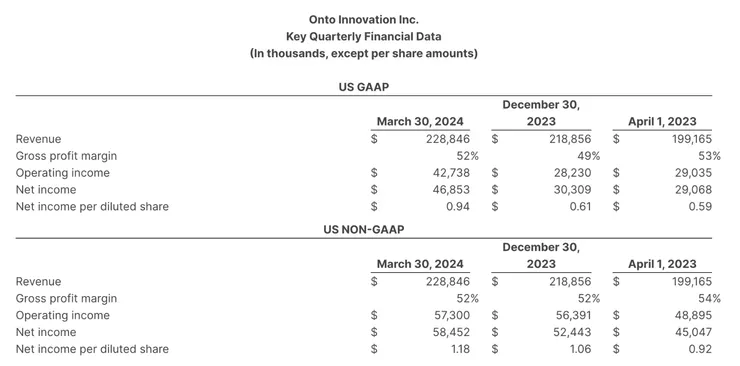

本季財報:

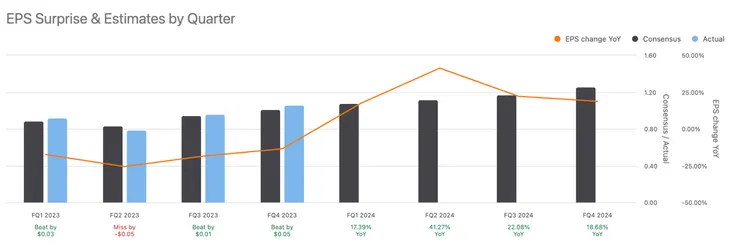

- Q1 營收為 2.29 億美元,QOQ% + 5%,YoY+ 15%。Q1 增加 5700 萬美元的營運現金流,佔收入的 25%。 Q1 EPS QoQ% + 11%,1.18 美元,YoY% +28%。Q1 的收入和每股收益達到了指導的上限,主要是 Dragonfly 系統在支援人工智慧運算設備先進封裝的需求方面持續強大。

- 從各市場季度營收來看,高階節點營收為 2,700 萬,較第四季成長 45%,佔營收的 12%。特種裝置和先進封裝季度營收為 1.58 億美元,較第四季略有成長,佔營收的 69%。軟體和服務收入為 4,400 萬美元,比第四季成長 4%,佔營收的 19%。

- Q1 毛利率為 52%,符合 51% - 53% 的指導範圍。營運費用比指導範圍高出6,200 萬美元,因為在本季度內擴大了在超薄晶圓製程控制以及製程用於新興玻璃面板的光刻面板包裝的工具和檢查上的研發費用。

- 第四季末的現金和短期投資為 7.41 億美元,營運現金流 5700 萬美元。

- 本季末庫存為 3.3 億個,比第四季僅增加 200 萬個,由於提高 Dragonfly 產量,預期Q2庫存會進一步減少,公司將持續庫存優化,以推動一致的營運現金流績效水平,超過收入的 20%。

資料來源: 公司季報;

https://investors.ontoinnovation.com/news/news-details/2024/Onto-Innovation-Reports-2024-First-Quarter-Results/default.aspx

Q1業績亮點:

- 首先是先進封裝客戶,連續第三個季度實現了收入大幅正成長,較去年同期增長了 64%。Dragonfly 系統營收比上一季成長了 30%,主要是 AI 設備封裝產能的需求成長拉動貢獻這部分營收。

- Dragonfly 平台已透過新的感測器進行了增強,可以以可生產的速度檢測這些地下缺陷,並從多個客戶訂購並從第二季度開始發貨。

- 雖然功率元件製造商Q1收入有所下降,但由於增加新客戶並擴大現有客戶的覆蓋範圍,預計Q2將恢復成長並持續到下半年 (這種需求大部分是為了在不增加晶圓堆疊數量的情況下提高產量以增加工廠產量)。

下季財報展望:

- Q2展望, 營收預計在 2.3 - 2.4 億美元之間。GAAP 稀釋後EPS預計在 0.88 美元- 1.00 美元之間。

- 預計第二季營收在2.3億- 2.4億之間。預計毛利率將提高至 52% - 54%。對於營運費用,預計在 6,200 萬- 6,400 萬之間,預計下半年營運費用會下降。

- 對於 2024 年全年,預計第二季的非 GAAP 收益將在每股 1.14 美元- 1.26 美元。

2024年營運焦點

2024 年重點計劃進行幾項生產力提高計劃,這些計劃將在第三季和第四季生效,並且預計將持續提高利潤率。此外,隨著完成最後一批利潤率極低的初始訂單,預計下半年銷售將會更加強勁,光刻系統的毛利率也會提高。

ONTO投資焦點:

- 從客戶滲透的角度來看,NAND 供應商的客戶均在使用ONTO的 Atlas OCD 產品,並且有部分客戶正在試驗高堆疊 3D NAND 技術,需要ONTO 的Aspect 技術,現在開始看到高堆疊設備的市場需求逐漸浮現,Aspect 和 Atlas OCD 預計推動ONTO下半年營收持續成長的主要動能。

- 在人工智慧相關的高頻寬記憶體及其他應用方面:不只是內存和邏輯領域,連汽車行業等其他專業設備製造商也開始採用ONTO的Dragonfly 技術,有助於解決檢測製成過程中的缺陷產生可能導致的晶圓破裂風險,到今年年底這種新感測器技術的規模有更擴大的機會。

- 關於HBM 和非 HBM 產品:ONTO認為將在第四季大幅成長,Dragonfly 在 AI 相關的高頻寬記憶體和其他應用方面非常強,預計毛利率將比去年同期改善。在 2024 年回到歷史上的收入水平。

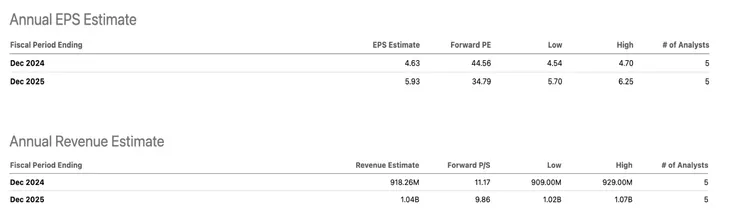

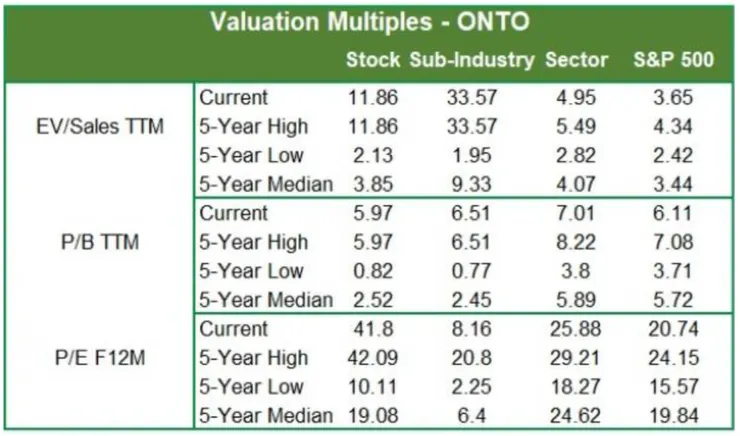

目前估值:

目前市場預估2024年EPS為4.63, Forward PE Ratio為 44.56, 2025年 EPS預估為5.39, Forward PE為34.79, 2024年本益比並不便宜, 2025年的前瞻本益比相對合理。

資料來源:Seeking Alpha

資料來源:Seeking Alpha

資料來源:Zacks

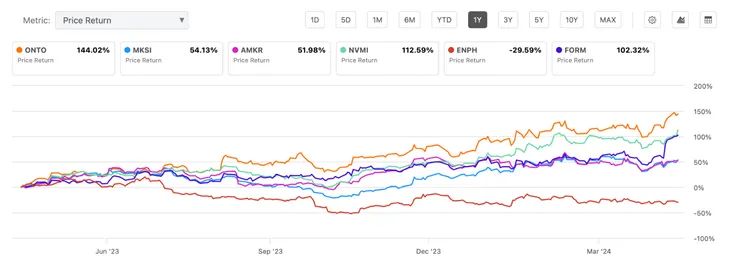

股價表現與相對動能:

過去一年ONTO受到AI題材發酵, 股價動能在相對板塊個股中表現最為亮眼, 漲幅約為144.02%, 未來能有有如此亮麗表現? 我們認為未來下半年業績持續成長下, 股價還有成長的空間, 但相較過去一年漲幅應該有限, 經過量化模型預估, 今年應該還有20-30%股價成長空間。

資料來源:Seeking Alpha

市場投資評級觀點(Sell Side):

目前市場對ONTO看法呈現兩極, 以下是主要的觀點:

1. 建議中立的看法:主要是過去一年股價漲幅相當大, 估值偏高, 加上中美科技戰, 估值會受到影響。

- 建議買進看法:業績在未來受到半導體高階製成和封測需求持續擴大, 與AI高階記憶體需求帶動下, 業績將逐季創新高, 未來成長動能仍強。

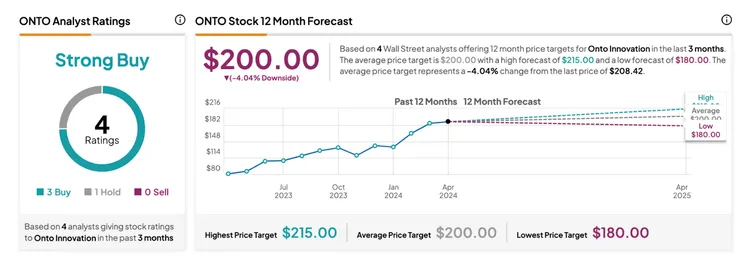

資料來源:TipRanks

- TipRank的分析師目標價是在Q1財報公佈之前的目標價, 但Q1財報優於預期, 且未來展望也優於預期, 市場分析師尚未調整投資評級與目標價, 這部分尚未反應在股價上。

風險提示:

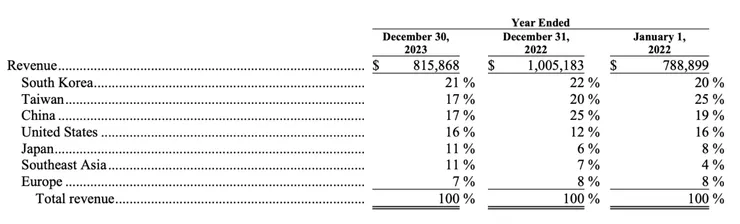

根據10-K表格,中國佔ONTO營收比重:在2021財年佔營收的19%,即1.499億美元,然後在2022財年躍升至營收的25%,2022財年創下歷史新高的關鍵原因。

中國市場提高了ONTO近年來的成長率,以地區別觀察佔了ONTO營收比重17%, 在美國對中國的半導體相關科技制裁下, 未來如果有近一步衝突升高,市場將對這部分會有所謹慎反應 。

資料來源:公司2023年報