感謝好友Jaff,我是多摸摳桑,兩位寶貝兒子的爸

回顧上一講 景氣循環週期─【破除殖利率倒掛衰退魔咒?美股歷史真相告訴你】

***美國聯準會在上個月18日宣布降息兩碼,利率點陣圖顯示了後續仍會持續降息,正式開啟了至少長達一年的寬鬆貨幣環境。

Fed 決策/點狀圖說了什麼...2024.09.19

過去提到,經濟衰退時的降息,因為人們心理預期未來會更差,所以就會使市場更加震盪,行情低迷更久;但若是經濟穩定時的降息,這時人們預期經濟沒有問題,降息有助於企業融資成本的下滑,增強企業獲利,這對股市行情有加分效果。

回顧歷史,不管是1966-1967年、1974-1976年、1984-1986年、1995-1998年、乃至2019年,都是在通膨獲得控制、且經濟增長無虞下啟動降息。

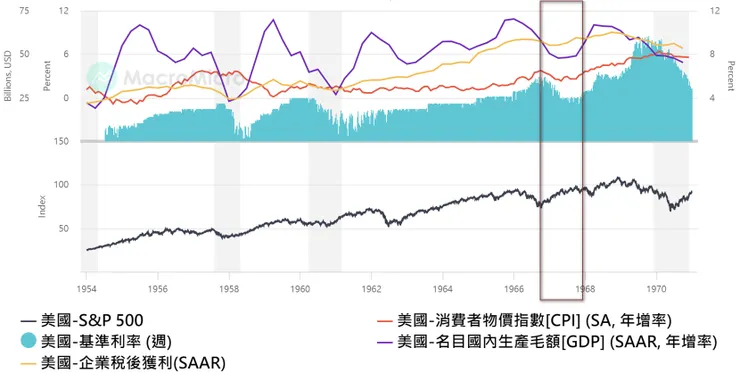

1966年10月,消費者物價指數最高來到3.79%,同年11月,美國聯準會啟動降息,當時利率環境由最高5.76%一路降到1967年11月的3.79%,消費者物價指數在1967年5月來到了2.32%,名目GDP維持5.5-6%年度增長。這段降息期間的實質GDP在2.5-3%之間,企業獲利持續增長,標普500指數上漲超過20%;隨後消費者物價指數開始攀升、美國再度回到升息軌道,利率一路走高到9%,企業盈利與經濟成長終被拖累下滑,也帶動標普500指數在創新高後結束生產力循環進入衰退期。

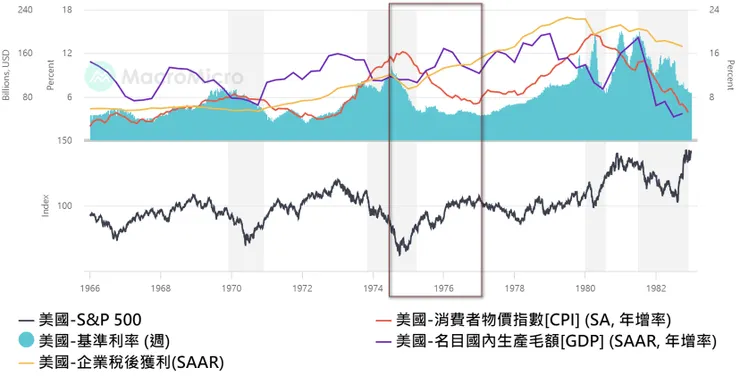

1970-1980年代是美國近代史中高通膨循環時期。1974年7月,美國聯準會啟動降息,當時利率環境由最高12.92%一路降到1977年的4.69%,那三年消費者物價指數由12.20%降到最低5.04%。1976-1977年名目GDP維持9%以上年度增長,這段期間的實質GDP超過4%,企業獲利持續增長,標普500指數漲幅超過30%;隨後消費者物價指數開始攀升、美國再度回到升息軌道,利率在1978年後一路走高到近20%,高利率加上高通膨,使得企業盈利與經濟成長終被拖累下滑,也帶動標普500指數在創新高後結束通膨循環進入衰退期。

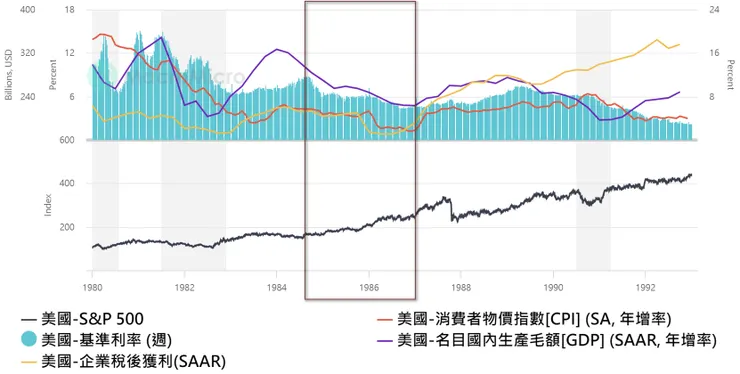

美國結束1970-1980年代通膨循環後,聯邦基準利率仍維持常態性10%以上水準。而消費者物價指數一路下滑到5%以下,這讓聯準會在1984年8月獲得充分的降息條件。基準利率隨即從11.64%降到1986年10月的5.85%。1982年最高來到3.79%,同年11月,美國聯準會啟動降息,當時利率環境由最高5.76%一路降到1967年11月的3.79%。這段降息期間的實質GDP多在3%以上,企業獲利穩定增長,標普500指數上漲超過40%,這也是1982-1990年生產力循環中最美好的一段。

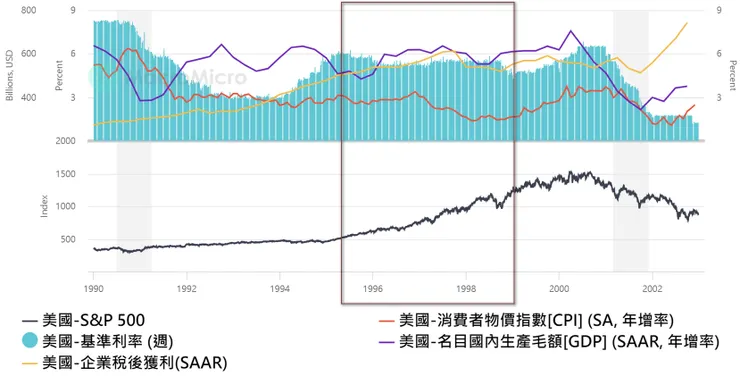

時序來到了1995年11月,寬鬆的貨幣環境仍然是在消費者物價指數獲得穩定控制後進行。1996-1998年,消費者物價指數維持在3%甚至不到2%的水準,搭配聯準會的降息政策,不管是企業盈利,還是實質GDP,都維持不錯的正向增長,標普500指數在這段期間成長一倍;隨後在1999年再度啟動升息,2000-2002年遭遇網路科技泡沫大崩盤。

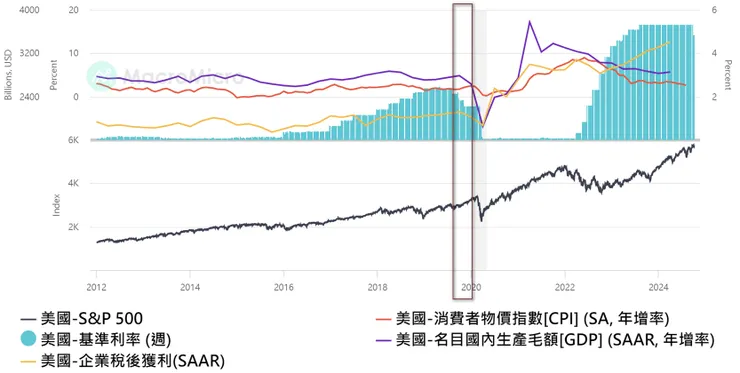

2019年8-10月,美國聯準會同樣在低通膨環境下啟動預防性降息,這段短降息期間共降息3碼,實質GDP與企業獲利維持小幅穩定增長,帶動標普500指數到2020年初新冠疫情崩盤前再漲15%。

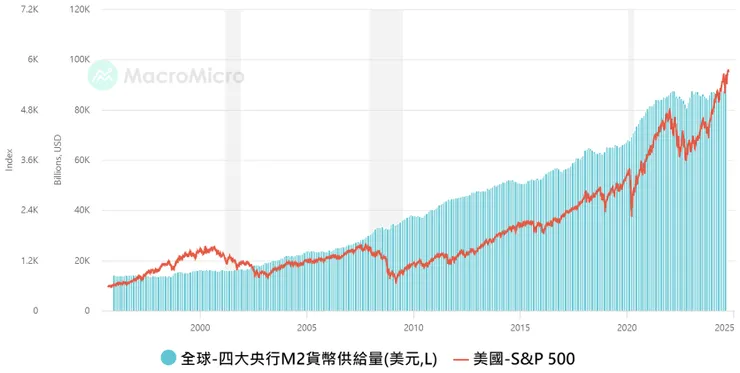

最後,若從美、歐、日、中四大央行M2貨幣供給量來看,充沛的貨幣供給有助於股票市場的正向發展,成長期最後一段高潮,不容小覷,切勿提早下車了。

資料來源:財經M平方

資料來源:財經M平方

資料來源:財經M平方

資料來源:財經M平方

Δ【非衰退式的降息有助於觸發市場的資金行情】,喜歡多桑的說文解字嗎?我們下回見……

✽喜歡景氣循環投資嗎?如果以上分享對投資有更正確認知的話,歡迎多多回饋、按讚加分享喔!!再次感謝您的支持鼓勵!!🙏🙏🙏

✽喜歡景氣循環投資嗎?如果以上分享對投資有更正確認知的話,歡迎多多回饋、按讚加分享喔!!再次感謝您的支持鼓勵!!🙏🙏🙏

多桑專題有《多桑一點通》、《多桑愛閱讀》、《廟會》,再次感謝您點閱多桑的作品唷😘😘😘

感謝您的按讚👍追蹤🤜分享🤝 【理財大象】【多桑coco共】【游於藝】