感謝好友Jaff,我是多摸摳桑,兩位寶貝兒子的爸

回顧上一講 景氣循環週期─【成長期轉榮景期真的要來了嗎?】撰文當下,川普對等關稅政策即將實施,甫開完會的FED也針對川普政策帶來的可能衝擊進行研討,稍調整未來經濟成長率、通膨率與失業率,唯寬鬆貨幣政策不變,也在四月開始放緩縮表,讓市場維持一定資金流動性。

川普關稅政策是想改變長期貿易逆差問題與刺激全球製造業加速往美投資

回顧川普第一個任期,2018年主打美中貿易戰,將過去20年貿易逆差越趨嚴重的中國做為第一個談判國家,其任期四年顯著性的改善美中貿易逆差問題。

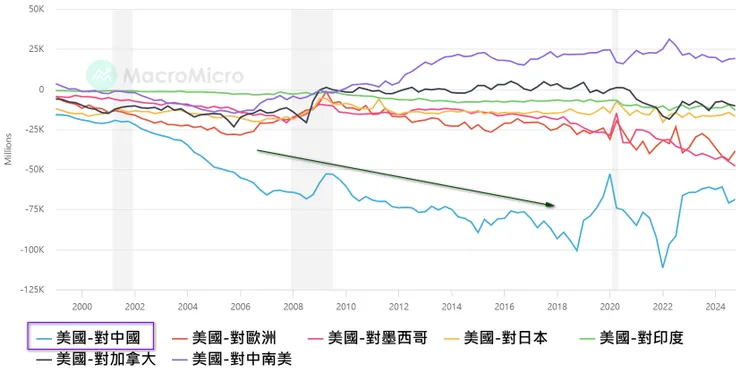

美國商品與服務貿易餘額(主要貿易國家):2018年美中貿易戰開打後,美國對中國貿易逆差問題顯著改善;近年來美國對墨西哥與歐洲地區皆擴大貿易逆差。

關稅政策確實對美國實質GDP增長帶來挹注

GDP(國民生產毛額)的組成=C(消費)+I(投資)+G(政府支出)-Tax(減稅)+X(出口)-M(進口)

我們都知道,GDP(國民生產毛額)的組成=C(消費)+I(投資)+G(政府支出)-Tax(減稅)+X(出口)-M(進口),而構成美國GDP主要來源為消費(佔比約70%),淨出口(出口減進口)在過去歷史中多為減項(貿易逆差)。

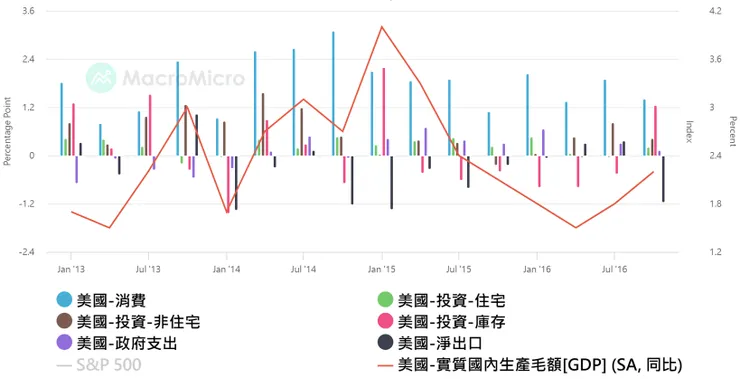

2013-2016年,為民生黨的歐巴馬總統第二任執政,也是上個生產力循環最好的一段,整個消費支出對經濟帶來絕大多數的貢獻,但淨出口始終多為實質GDP的減項。

時間:2013-2016年,黑色軸為淨出口。

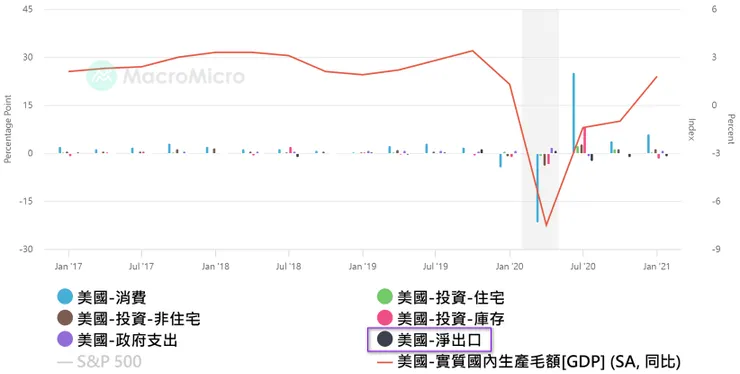

直到2017年,共和黨的川普政府上任後,拋出關稅政策議題,期望縮減美國對各主要貿易國家淨出口差距,四年任期多維持實質GDP 2-3%正增長,也延續了生產力循環(2009-2020)直至新冠疫情爆發。

時間:2017-2021年,黑色為淨出口。

川普第一任期致力改變貿易逆差問題,利用關稅政策加速與各國談判籌碼,有效挹注淨出口比值,維持了實質GDP 2-3%水準,也延續了上一波的生產力循環時間。

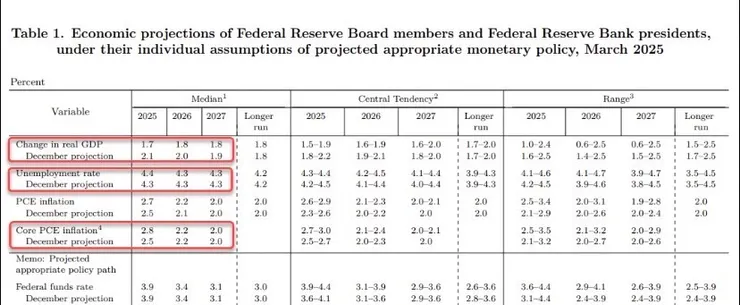

經濟預測動態調整,寬鬆貨幣政策持續進行

本次FOMC會議,主席鮑爾針對會議中討論川普關稅政策可能導致前景不確定性上升,經濟面臨下行與通膨、失業率預期上升風險。唯美國整體經濟仍維持強勁,正處於可降息、或按兵不動的狀態,全年仍有降息2碼空間,並以放緩縮表來支持寬鬆情境。

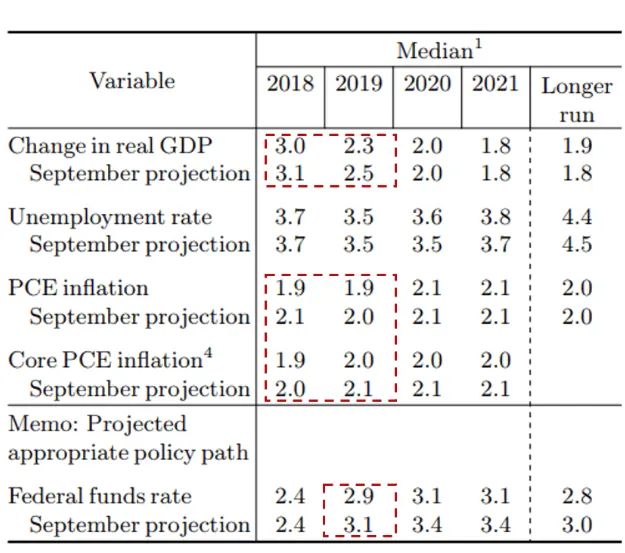

美國聯準會在3月FOMC會議大幅下調2025年經濟成長率預估值至1.7%,失業率上調至4.4%,核心通膨率上調至2.8%。

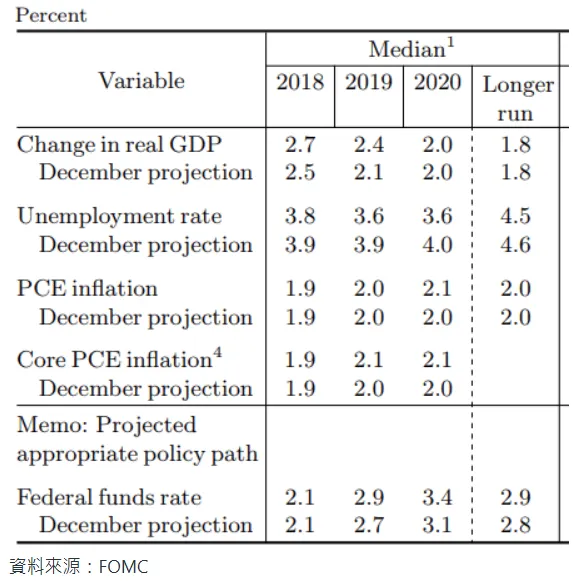

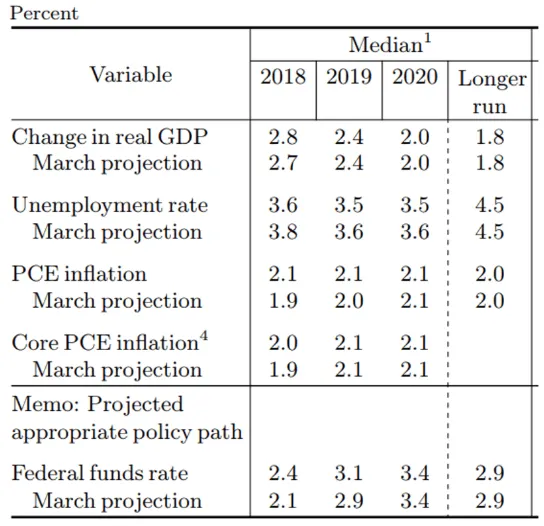

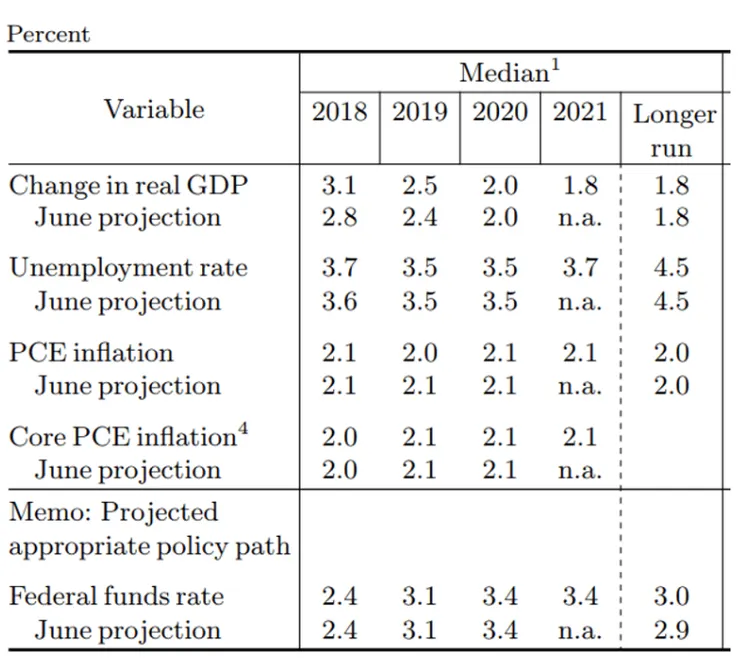

回顧2018年美中貿易戰開打,經濟預測全年度動態調整

2018年3月FOMC會議。

2018年6月FOMC會議

2018年9月FOMC會議

2018年12月FOMC會議

結論:當年度結束經濟成長率比年初預估的更為強勁。

當前標普500指數價格已低於合理價

目前的聯邦基準利率為4.25-4.50%,表示美債持有者持有債券的本益比約為22.2-23.5倍之間(1/4.50%~1/4.25%)。

那麼美股的持有人呢?根據財經M平方的數據提供,2024年S&P500每股盈餘約為233.29美元,2025年為266.96美元。若以3/31最新收盤的標普500指數5611.85點計算,目前的本益比約為5611.85/266.96=21倍,對比美債持有者的本益比,標普500指數合理價位至少應來到5927-6274點。

未來一年的 EPS 預估值則是根據 S&P Global 統計每次財報公佈後 S&P 500 成份公司至下一個財年逐季的財務預測。

貨幣政策尚有1-2碼降息空間,標普500往上成長如虎添翼

美國聯準會仍在此次會議中保有全年度降息2碼空間,假設今年稍晚聯邦基準利率下調至4-4.25%、甚至3.75-4%,將使美債持有者的本益比來到25-26.67倍。

這將使標普500指數的合理價位上調至6674-7120點(266.96*25-266.96*26.67)。

機構普遍預估今年標普500盈餘成長率至少9-10%,2026年更高於10%

別再理會川普的情緒性字眼,減稅+貨幣寬鬆+海外資金回流才是真

8年前的川普作風猶言在耳,在他四年任期期間也驗證標普500指數上漲了67%(2271-3798點),投資人這次可別再被8年後的川普嚇著,錯過了當前市場送給你的甜甜價,川普高速列車可不會一直都在等你唷!

Δ【專注自己,即能遇見未來】,喜歡多桑的說文解字嗎?我們下回見……

✽喜歡景氣循環投資嗎?如果以上分享對投資有更正確認知的話,歡迎多多回饋、按讚加分享喔!!再次感謝您的支持鼓勵!!🙏🙏🙏

✽喜歡景氣循環投資嗎?如果以上分享對投資有更正確認知的話,歡迎多多回饋、按讚加分享喔!!再次感謝您的支持鼓勵!!🙏🙏🙏