警語:文章內容並非買賣邀約,這是分享觀察心得以及教學概念,並非任何投資建議,勿做下單參考。引用資料:Goodinfo、jihsun.com.tw、優分析等其他理財網站or新聞擷取,歷史走勢可以參考,但不一定一樣

首先來看看篩選器說的每股盈餘成長,2024Q2的情況目前來說還沒有獲利仍為負盈餘(-0.36元),現金流也是沒有出現賺錢,河流圖也是醜醜的沒有往上流,但這樣的公司為何法人從7月起重新評估樂觀,營收還連續增加了三個月,這是什麼公司?類別是軟體,月營收連續3個月年增60%以上?還創下了五年來的新高,還值得投資嗎?

公司簡介

這一家公司智崴5263,主要生產體感模擬遊樂設備(Simulator Ride)。自 2013年遷到高雄軟體園區之後,已將營運重心往體感產業發展,也就是將過去本公司開發之 3D 即時成像與影音多媒體技術,結合史都華六軸動作平台技術以及動感模擬技術,成功在加拿大溫哥華完成 FlyOver Canada 這個國際項目,並陸續在全世界各地布建飛行劇院,成為高階體感設備產業龍頭。

公司利用3D 技術、影音多媒體、六軸動作平台、虛擬仿真技術做出體感模擬設備,產品主要有i-Ride(動感飛行劇院)、x-Ride(座艙式動感飛梭)、d-Ride(5D 互動式沉浸穿梭劇場)等等,過去的經營模式以設備賣斷為主,近年積極切入分潤及自營的模式,以獲取長期穩定收入,主要銷售到主題樂園及熱門旅遊景點。

參與分潤的合作案包括:台灣苗栗尚順育樂世界、配合日本東京奧運推展城市行銷Cool Japan專案、東南亞五座購物中心、歐洲阿姆斯特丹首座分潤點(2017 開幕)、北美10~20座設備參與投資。除了分潤據點外,公司也積極在台灣與中國開發自營據點。

上下游關係:

體感模擬遊樂設備之上游產業涵蓋硬體之精密機械加工業、球型銀幕、投影設備等製造商,軟體部分則包括無線嵌入式控制系統、球幕投影與播放控制系統及數位內容等,本公司則依客戶需求設計並整合上游之各項軟、硬體設備及技術,再銷售予下游之主題樂園、博物館、購物商場和都會體驗中心等。

過去、現在、未來

從公司過去年度營收觀察在2019年以前年度營收均逐年成長,而2023年雖然未回到2019年水準,但從2021年以後年度營收已逐漸回升,其中佔比最多的體感模擬遊樂設備、勞務及維修收入、門票及商品銷售收入等佔比也持續提升,觀察佔比提升最多的是勞務及維修收入從6.37%提升至10.25%,其次逐年成長的是門票及商品銷售收入從5.32%提升至6.68%,推估這兩個營收佔比佔了較高的毛利。

從疫情結束之後,全球開始進入旅遊消費時代,在今年旅遊業開始快速復甦,公司的法說會簡報統計在2024年第一季全球旅遊人數已達到2019年的97%,顯示該產業已從疫情影響中完全恢復。

而除了景點外,各國的主題樂園也開始更新,為了搶奪這塊大餅,也給旅遊的人潮提供更新的體驗,以迪士尼體驗部門統計2023年營業利益佔比,在過去10年來成長了70%,2023年9月公布未來10年擴大體驗部門的600億美金投資計畫。

統計2010至2019年迪士尼平均資本支出為31億美元,而未來10年體驗部門600億美金投資計畫包含主題樂園、渡假村、郵輪等多方向的虛擬娛樂設施,相等於較先前投資金額增加一倍。

除了迪士尼以外,全球各大主題樂園(包含歐洲公園、NBC環球、六期樂園、默林娛樂、樂天世界以及中東地區等) 以沉浸式體驗為主軸相繼提出投資計畫,顯見這市場將逐漸擴大,進入成長期。

但2023年IAAPA (國際遊樂園及景點協會) 亞洲展參展廠商數量從2019年的429家至2023年的287家,衰退了33%,因疫情衝擊影響,體感遊樂設備產業供給減少,同業競爭力大幅削弱,而主要的競爭同業相繼退出市場,而智崴深耕體感科技產業多年,迄2023年已有105座體感遊樂設備分布全球,市占率高達 90%,成為第㇐大供應商,統計全球雲霄飛車約有12,067座,目前僅佔有105套,顯示仍保有後續的空間。

而統計疫情期間暫緩簽約金額約1.5億美金、退出市場的對手總營收約22億美金、各大主題樂園的10年資本支出,將有持續營運成長動能。

2024年智崴營收逐步回溫,1~6月月營收年增⾧率平均達30%以上, 7月更提升至近 70%、8月78%、9月更增加至93%。隨著主題樂園陸續重啟資本支出、擴大投資, 加上在手訂單往前推進及新訂單的挹注,未來營收將有望穩健成長。

而智崴合約負債持續延伸,營收佔比達52.4%,以2024年Q2計算1.3億合約負債,其中營收已佔6800萬餘元,後續合約負債的多寡可納入觀察的重點。

長短期展望

短期展望

- 訂單持續增加:智崴近期接獲多筆大型飛行劇院訂單,並與大陸廠商簽訂三套大型體感模擬遊樂設備供貨框架合約。

- 新廠動工:高雄橋頭科學園區新廠已動工,預計2025年底完工,將大幅提升生產能力。

- 數位內容擴充:推出《進擊的巨人:開戰宣言》影片,並加速擴充數位內容資料庫。

- 市場需求回升:疫後主題樂園快速復甦,遊園人數增加,設備需求上升。

長期展望

- 市場份額擴大:疫情期間競爭對手退出市場,智崴有機會取得更多市場份額。

- 大型投資計劃:迪士尼和環球影城等大型主題樂園未來10年內的龐大資本支出,將帶動設備需求。

- 數位內容長期計劃:未來五年計畫產製12部大型影片與200部中小型動漫作品,目標內容收入占營收比重四成。

- 技術創新:持續開發創新技術,如Unreal Engine、AIGC等,提高影片製作效率和豐富度。

近期時間表

- 2024年8月:全球動漫粉絲引頸期待的《進擊的巨人 開戰宣言》在台灣獨家首映。

- 2024年:智崴預計有五座飛行劇院開幕,營運力拚轉虧為盈,全年營收優於2023年。

- 2025年9月:橋頭新廠預計完成,並在年底前進駐。

- 2026年:橋頭新廠第2期預計動工。

- 未來5年內,智崴計畫拍攝12部大型體感內容及200部小型動漫內容,並提升內容授權占比。

觀察重點

1.市場需求與供給變化:

- 疫後國際連鎖大型主題樂園快速復甦,遊園人數持續增加,帶動設備升級需求。

- 大型主題樂園如迪士尼和環球影城的巨額資本支出計劃,顯示未來設備需求強勁。

- 疫情期間,全球遊戲設備大廠不敵疫情陸續退出市場或轉型,供給量減少,智崴有機會取得對手退出後的市場份額。

2.新業務拓展與訂單情況:

- 智崴擬切入新業務,為國際大廠代工,有望進一步開拓新市場。

- 近期簽訂多套大型飛行劇院訂單,顯示市場對其產品的需求強勁。

- 上海子公司與大陸廠商簽訂三套大型體感模擬遊樂設備供貨框架合約,為營運增添新動能。

3.生產與擴充計劃:

- 高雄橋頭科學園區新廠動工,預計2025年底完工,擴充面積是目前的十倍,總投資額達20億元,將成為智崴達成長期目標年營收百億的重要基石。

4.數位內容與影片製作:

- 積極擴充數位內容影片資料庫,推出《地球12部曲》系列和《進擊的巨人:開戰宣言》,提高數位內容的營收占比。

- AI技術的應用,降低內容產製成本,提升影片製作效率。

5.財務表現與營收預期:

- 2024年營運可望逐季成長,全年營收優於2023年,營運力拚轉虧為盈。

- 匯率走勢有利於公司獲利表現。

6.競爭優勢:

- 體感設備產品可延續10年以上,成本不比機械式遊樂設備高,具有競爭優勢。

- 全球雲霄飛車設備量高達逾12000台,而智崴的體感遊戲設備僅逾百套,仍有很大的成長空間。

7.市場反應與品牌認可:

- 全球最大體感遊樂設備平台榮獲金氏世界紀錄,提升品牌認可度。

- 中東北非樂園界指標性獎項MENALAC「最佳新室內遊樂設備獎」殊榮,顯示產品在市場上的受歡迎程度。

利空因素

- 疫情期間全球遊戲設備大廠不敵疫情陸續退出市場或轉型,這導致市場供應鏈不穩定,可能影響智崴的供應鏈管理和生產計劃。

- 疫情重創主題樂園產業3至4年,雖然疫後旅遊市場快速反彈,但客戶從谷底復原仍需一段時間,這意味著智崴的客戶需求可能不會立即恢復到疫情前的水平。

- 2024年第2季雖然小虧這顯示出公司在短期內仍面臨財務壓力,可能影響投資者信心。

- 主要競爭對手已有一家申請破產、一家申請破產保護,也有同業經營層變動,雖然這看似有利於智崴,但也反映出整個行業的困境,可能會影響市場的整體健康度。

- 參展商大約減少了1/3,顯示行業內的活躍度減少,可能影響智崴的市場拓展和品牌曝光。

- 高雄橋頭科學園區新廠的投資額達20億元,雖然這是為了擴大生產,但高額的資本支出可能會增加公司的財務壓力,特別是在短期內尚未見到明顯回報的情況下。

綜合心得:

受惠於主題樂園人潮回流,智崴持續接獲訂單,顯示出其在市場上的需求增加。公司估計未來幾年遊樂設備將進入高速成長期,近期公告簽訂了3套大型飛行劇院的訂單(上海子公司與大陸廠商),這顯示出其產品在市場上的受歡迎程度,有望為營運增添新動能,目前在手訂單持續朝30億元邁進,2024年預計有五座飛行劇院開幕,顯示出其產品在市場上的需求持續增長,數位內容業務也在擴展中,推出的《地球12部曲》系列影片已獲得全球授權,並受到美國、澳洲和中國大陸等地業主的青睞,這也為智崴的營運帶來了新的收入來源,受益於市場需求的增加和競爭對手的退出,其在遊樂設備和數位內容領域的訂單有望持續增長。

雖然營收連續三個月增長60%以上,2024Q2的毛利也回升至41.5%,法人樂觀評估,但每股盈餘、ROE及營業現金流目前均尚未起色,可持續觀察有無好轉,且目前股價已提前反映,第三季法人預估營收4.56億元,實際為4億元,比法人預估低4000餘萬元,可追蹤觀察第三季的財報情況有無出現明顯轉折,並估值看看還有沒有獲利的空間。

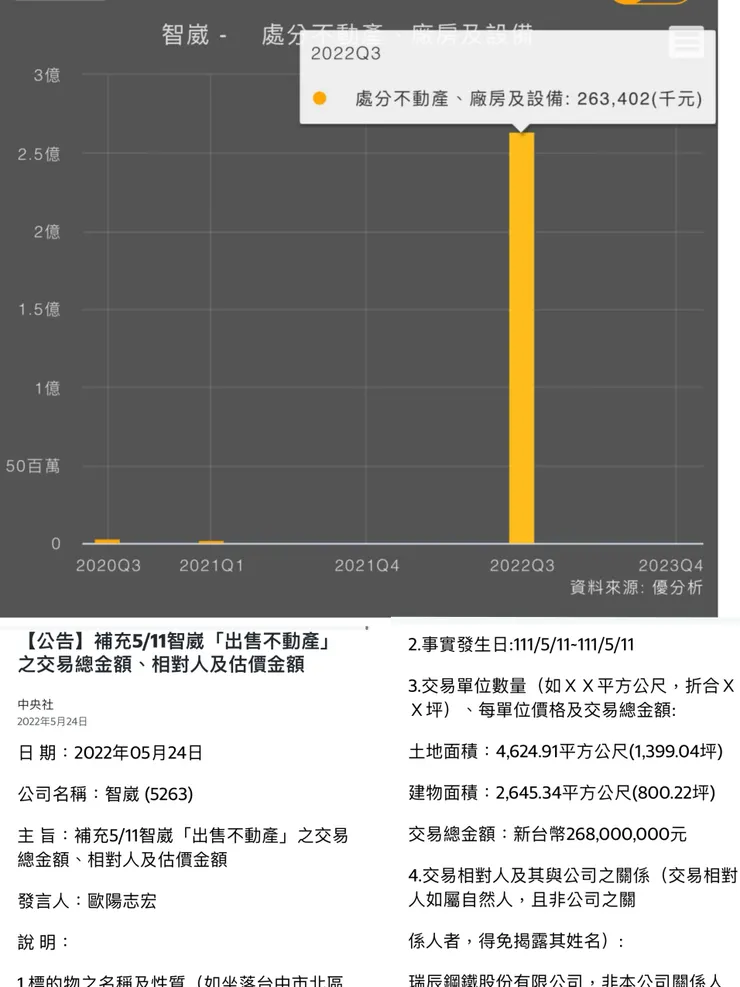

轉折點、便宜價、現金流是轉機的要點,如果實際沒有轉折出現,投資人進場投資就會相對的危險,當你看到營收沒有增長,毛利沒有持續增加,獲利也沒有上升,但有現金流的時候,也需要思考公司現金從哪邊來?比如在2022年5月賣了建物,或是2023年現金增資等等,來思考評估公司是不是轉機完成,是不是真的可以投資。

另外持續的合約負債與預期進度也要納入觀察,這類型的公司屬於客製化,收取訂金完成工項後,將轉成營收,另外當公司發展到一定的數量後,越來越多遊樂設備將有後續保養維修的項目,持續的增長,也會是淺在營收。