經過與耕興的閉門法說之後,讓我對公司的瞭解更深一步,以下的內容應該算是非常詳細了,相信大家看完也一定會對公司有更深的理解。

Memo

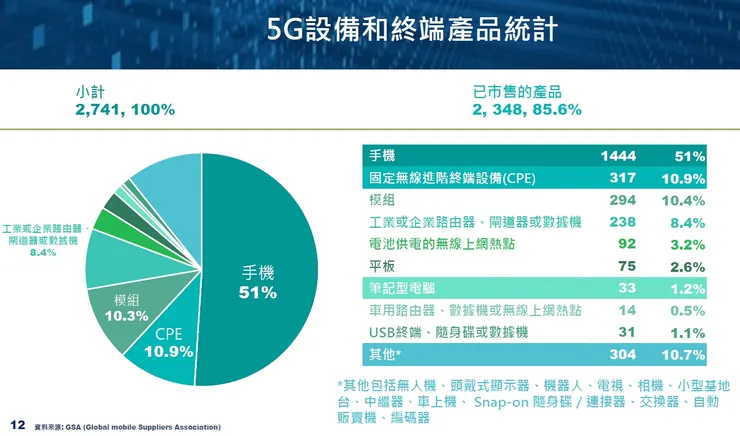

- 公司營收60%以上跟5G有關,5G設備及終端產品其中有5成以上是由耕興檢測。

5G + Wi-Fi佔公司整體營收70%左右,其他20%就是傳統檢測、剩餘10%就是一些零組件。

法說會

- 檢測費:

4G ➤ 之前1000萬,現在只剩300萬,因為競爭對手多

5G ➤ 4000萬,現在仍然維持在4000萬,因為競爭對手少

Wi-Fi 6 ➤ 500萬

Wi-Fi 6E ➤ 700~800萬

Wi-Fi 7 ➤ 1000萬(4天線),之後還會有更多天線的產品,檢測費就會更高。

- 從4G跳升到5G的門檻是非常高的,光是資本支出可能就要前面4G所賺的錢,這也是5G競爭對手少的原因,像耕興2020~2023年資本支出就超過20億了。

- 公司長期累積起來的經驗就是公司的護城河,也是其他領域檢測龍頭不會隨意跨入的原因,就算設備、場地都建置好了,也會怕拿不到驗證,價格多低都沒有用。

目前檢測市場各自佔據領域,像是前陣子新設實驗室的德凱就是專做汽車,1A2B都是它的客戶;SGS則是以化學、食品相關為主。

- 之前中國手機需求、機種數下降,在當時檢測費削價競爭非常大,所以公司放棄了一些訂單,怕價格傳到大客戶那邊,影響高毛利的訂單,才造成營收下降。

- 公司的資料只提到FCC、NCC,主要是因為CE沒有公布相關資訊,而且用FCC最準,因為只要FCC有做,就代表全球都會做。而這些5G、高階網通公司的市佔率約30%,也因為公司主攻這些的高階應用,可避免削價競爭

- 正常情況下,公司前6~9個月就會知道有新產品訂單,產品上市前的兩個月需要做最後測試。也就是說今年12月的案件,通常3、4月就會接到訂單了。

- 過去幾年來,公司前20大大客戶(消費性電子、網通)每年出的「機種數」都沒有明顯的變化,營收最主要成長來自於新產品、新客戶上,未來成長來源像是AR、VR、機器人、車用(帶5G),所以以手機、PC、網通來看,很難讓公司有非常明顯的成長,所以公司也在等LLM之後會造成哪些終端應用。

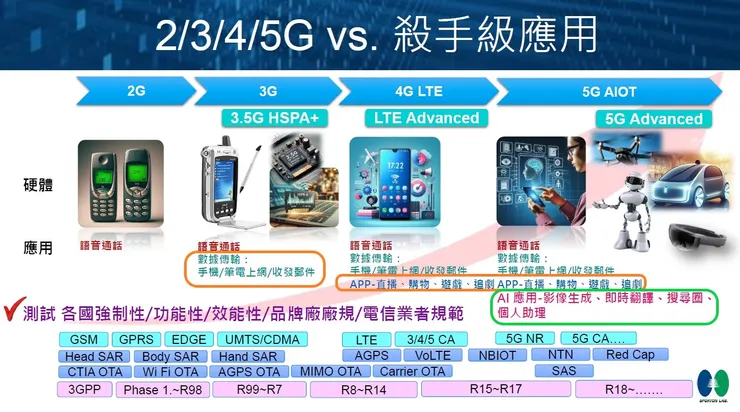

就像下面這張圖,我們看左邊紅框的地方,4G時代帶來非常大的改變,那5G呢?雖然有一些應用了,但說實在並沒有真正帶來很大的改變。

法說會

- 現在處於4G沒有升級到5G也沒差的階段,因為終端的軟體並沒有太明顯的差異,也就是說還必須等應用面,毫米波、5.5G、6G才會接著出來。

- 隨大型語言模型(LLM)和生成式AI功能被導入智慧型手機、PC上,公司不斷強調:終端軟體應用。

- 公司目前稼動率7、8成,已經找好2、3000坪的場地,要再擴檢測場地,就等需求的到來。

- 2024年資本支出約3.5億,2025年不會特別高。

- 目前陸系削價競爭比較不激烈了,但是價格回不去了。

- 因為有公司擁有MRA,在台灣的實驗室可以發證FCC跟CE的證書,所以可以做到歐美接單、台灣檢測,這樣子毛利率才會高,也是一個進入障礙,因為台灣人很有效率XD

法說會

- 公司有規劃車用帶5G的市場,但不會跟汽車檢測龍頭德凱有直接競爭,因為公司是以中國車用市場為主。

- 明年的營收展望又會是如何?成長動能在哪裡?是Wi-Fi 7跟5G Red Cap嗎?

5G Red Cap是個好產品,價格是5G的半價,主要for AIOT,功能就不需要那麼高,檢測會簡單很多,檢測費也因此降低至1000~2000萬,但是案子會比較多。

(中國直接拿5G Red Cap做成中低階5G手機)

還是回到應用面的終端產品上,成長動能大致都在這頁內容,像是高階手機、Intel 14、AI PC..等等。

法說會

小結

簡單說一下我的想法好了,公司是消費性電子、網通檢測的絕對龍頭,勢必會受惠後續持續發展的新技術商機,但是現階段的應用真的不像之前3G、4G來得那麼跳躍式,可以看看下圖(橘框),從2G升級到3G、3G升級到4G的應用是落差非常大的,但是從4G升級到5G的應用(綠框)必須說落差並沒有到很大,所以公司在法說中不斷強調「應用軟體」。

所以必須等待一個【殺手級應用】,讓更多的新產品問世,就像是ChatGPT帶動AI伺服器的商機爆發一樣。

這跟我原先認為:只要消費性電子復甦,公司營收、獲利就會迎來下一波成長的想法不太一樣。

不過,這完全不影響耕興是一家績優公司的事實!!!

法說會

免責聲明

以上所有內容不保證內容正確性

為個人紀錄及分享,僅供參考

不構成任何投資建議,請自行判斷風險