"投資美國那斯達克指數基金,有錢就買,打死不賣"

我目前的投資方法,基本上遵循【CLEC投資理財頻道】James 老師的原則,有興趣的人上Youtube頻道,搜索 "CLEC"。

免責聲明: 我不是專業投資顧問,只是分享個人心得,投資有賺有賠,每個人應為自己的投資負責。

簡單來說,CLEC 的投資原則就是 "投資美國那斯達克指數基金,有錢就買,打死不賣"。當然這其中還有一些資產配置、再平衡等一系列降低風險的操作。但我相信一般人只要花一點時間學習,就能搞懂其中的概念,然後每年只要花幾分鐘的時間買賣股票,不需要一天到晚盯盤、看財報,就能在一生中達成資產破億(台幣)的富有人生。

未來會陸續分享我在【CLEC投資理財頻道】學到的各種財商知識及人生哲學 (當然你自己看影片更好),這裡先簡單闡述一下"投資美國那斯達克指數基金,有錢就買,打死不賣"的意義。

為何只買美國那斯達克指數基金?

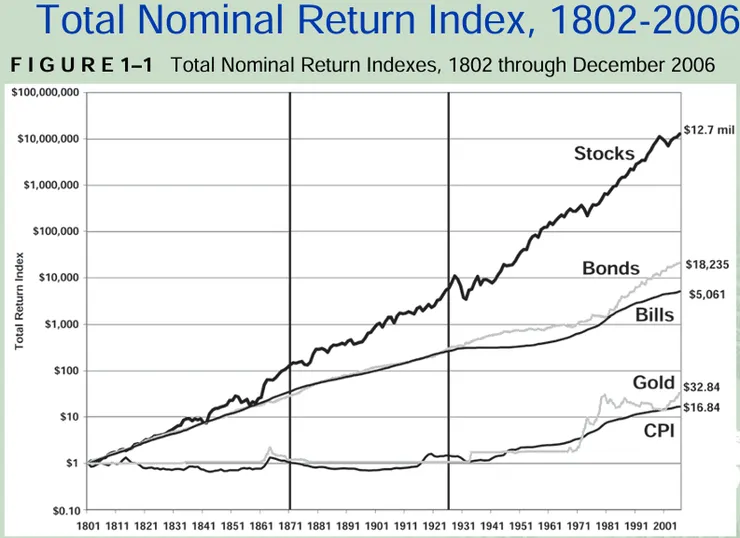

首先以投資標的來講,相較於債劵、房地產、黃金等資產,股票是長期投資報酬率最高的標的,而且是遠遠的超越其他種類資產。平均年化報酬率可以到 8~10% (債劵只有2~5%)。

為什麼買基金而不是買個股?

不論是看線型的技術分析,還是看財報的基本面分析,我相信一般人在選股時,不管是能力或時間,都比不上專業的投資機構。除非你有過人的智慧(加上投入時間)或是絕佳的運氣(把把連贏),否則就只有當分母或韭菜的份。既然如此,何不乾脆就買大家平均結果的指數基金 (至少不輸)?

而且一檔基金內含多種股票,具有分散風險的功能。你當然可以自己買很多檔股票來達到同樣目的,但實在太累。並不適合懶惰的小資族。

為何買被動指數基金,而不是其他的主動基金 ?

所謂指數基金,就是照抄某一個股票市場指數的成分股,不去做特別的研究選股。所以能夠有效的代表股票市場的平均值,同時可以節省基金的管理(研究)費用。

其他類型的主動基金,會有它特定的選股邏輯(例如高股息、半導體、高科技、AI、能源....),也許在某一段期間會勝過大盤指數,但通常無法持久。短期大盤指數績效也許總在3~5名間,但長期下來卻是最後的贏家。

為何指定美國那斯達克指數基金 ?

- 美國是目前世界上最強大的國家,而且看起來仍會持續很長一段時間,股市成長動力是最強的。

- 美國股票市場基本上是公平、公正、公開,較少有新興國家的舞弊、造假、炒作的狀況。而且美國企業以股東權利為優先,不像歐洲或日本較重視社會福利,因此績效會比這兩個區域高。

- 企業在那斯達克交易所上市的成本及限制較低,新興企業多會選擇在此上市,而不是紐約交易所,所以那斯達克指數包含了很多高科技的新創公司,這些未來很可能都是高成長的公司。

- AI產業是未來的發展趨勢,目前相關領域的幾大公司都在那斯達克指數中,成長性可期。

為何不搭配債劵或其他種類資產 ?

過去債劵被認為是與股票負相關的的資產,兩者互補,在資產配置時,兩者搭配可以發揮降低風險、提高獲利的效用。但近年來兩者負相關性漸漸不再 (同漲同跌), 互補性不在。

而且近幾年來,債劵的投資報酬率與股市相比,也越差越大。把資產配置於債劵,只能在少數時間發揮互補作用,大部分的時間,卻是犧牲掉股市的高獲利,損失了機會成本。綜合來說,是得不償失,因此債劵並非好的投資標的。至於其他房產(基金)、黃金等等,也都是如此。

有錢就買,打死不賣,都不操作嗎 ?

大多數人總想在股票高點時賣出,低點時逢低承接,想說這樣賺最多。但實際上,短期市場完全無法預測,能確定的只有 "股市長期上漲" (長期指的是15年以上)。想要低買高賣的結果,往往是 "賣出後繼續漲,買進後繼續跌" 。

買進時,多數人都想等股票跌了再買,但往往是越漲越高,就算後來回跌,價位也比現在高了。期間失去的獲利跟時間,是回不來的永久損失。或許買了就跌,但長期來看,30年後,今天永遠是低點。

而股票漲了之後,多數人往往想落袋為安,但落袋的資金,一樣得遇到何時買進的問題。股票繼續漲,你就永久失去了這段時間的獲利。股票若真的下跌,你又陷入是否會繼續下跌,遲遲不敢買進的苦惱。

所以最簡單的作法,就是 "有錢就買,都不要賣",都不管他,讓資產自然的長大。

不需要做資產配置嗎 ?

事實上,剛開始投資的上班族,總資產不多,定期買進指數基金,就已經做到風險分散跟資產配置了。除非投資三五年後,資產變大,你定期投入的資金,只佔總資產的一小部分,這時再來考慮真正資產配置的問題。

身價破億會不會太誇張?

我們假設一個25歲年輕人,每月投入1萬元,到65歲退休,共40年。以年化報酬10%來計算,代入複利計算機,得到的結果是 5千5百多萬。

很誇張吧 ? 這就是複利的威力。如果他每月存入2萬(而不是1萬),那就直接破億了。再不然,他等個5~10年,五千萬可以翻倍,也是破億 (只是這時已經70歲了)。

這40年期間,他不需看股票,不用做研究,唯一要做的事,就是每個月拿一、二萬塊買進那斯達克指數基金,忍住不要賣,最後就會躋身億萬富豪之列。你,做得到嗎 ?

有人會問: 我都70歲了,有了一億有甚麼用 ? 沒有辦法,對於不是含著金湯匙出生的我們,只能靠著時間來慢慢累積財富,這是唯一的方法。同時還要保有健康的身體,才有機會享受成果。時間是投資的朋友,對小資族來說,更可能是唯一的朋友,所以學習投資要趁早。

我的親身經歷

我目前是公務人員,雖然未來退休可以領到月退俸,但也只能處在餓不死狀態,還是必須省吃儉用,擔心未來。

過去我也曾經亂買各種基金、個股,雖然有小賺 (但也很可能只是我的錯覺),但總覺得只能當作零用金,買點小確幸,改變不了整個未來的生活模式。

但在接觸 James老師的理念後,清空了大部分的基金及個股,轉為那斯達克100指數基金 (台股代號 : 00662),及相關的資產配置 (槓桿基金00670L、貨幣基金00864B)。忽然覺得海闊天空,財務自由不再那麼遙遠,甚至有提早退休的可能。

而且以前常要看股市、看新聞,每季還要看財報,篩選出自認為的"飆股"。甚至自以為是,為它們估算買進跟賣出的價格。現在想一想就好笑,我何德何能去估算一個公司的合理價格 ? 公司的 CEO、投資機構的研究員都不一做得到,我又憑甚麼做得到?

從此之後,不看新聞不看財報,股價偶而看一下 (但以後應該要戒掉),多出的時間可以多看看書、多運動甚至打打電動,整個生活豐富了起來,也對未來充滿了期待。

我不曉得那些鑽研理財知識的人,是在追求學習的樂趣,還是想要增進投資的效率。對我來說,看財報、看新聞、估算價值,其實是件苦差事,常常看到一半就心煩意躁。而那斯達克指數基金的績效,對我來說,夠了,它已讓我預見財富自由的未來。我自知沒有能力,也沒有心力去增加投資績效,那斯達克指數基金就是我最省心的選擇。

如果你並不是為了學習的樂趣,真的沒有必要去鑽研那些投資理論。投資,交給那斯達克指數基金,然後去做你想做的事。

甚麼是CLEC? James老師是誰?

這部分留在最後講,一方面是避免干擾到閱讀文章的順暢,一方面是很怕 "老師"這兩個字,挑起大家神經。

講到股市老師,大家可能聯想到在媒體上報明牌的那些人。有人可能會期待老師報出飆股,能讓他大賺一筆。也有人會聽到股市老師就嗤之以鼻,掉頭就走。但他不是兩者想像的人。

James老師曾在宏碁擔任高階主管,42歲就靠投資理財在美國提早退休。CLEC是他早期在美國加州免費教授投資課程的實體組織,只在線下開課。疫情期間轉為線上教學,後來進一步轉變為開放給所有人的線上教學頻道。

所有上課內容就是繞著"投資美國那斯達克指數基金,有錢就買,打死不賣" 這個理念轉,不會收費,也沒有明牌可報 (00662算嗎 ?),除了講投資理財,他也會談人生的哲理、職場與生活的應對,以及他的思考心得。是少數幾個我每集都會收看的頻道。

目前每周六他會在 Club House 上,分享他的理念並與現場參加的人進行交流。之後影音檔會放在Youtube、Bilibili、Spotfy、Podcast等各大影音平台,給大眾分享。另外他也有 Facebook。

這裡只列出Youtube連結,其他連結可在Youtube 頻道簡介中看到

CLEC投資理財頻道https://www.youtube.com/@clec168