- 美國商務部 上週五 (12/20) 公佈11 月個人消費支出 (PCE) 物價指數全面低於預期,11 月核心 PCE 物價指數年增率與上月持平且仍高於 Fed 的 2% 通膨目標,顯示美國消費支出仍支撐經濟成長動能,數據也支持 Fed 明年降息次數減少的決議,從經濟數據及FOMC會議聲明,美國現在面臨的通膨問題是自上世紀1980年代後以來艱鉅的挑戰,隨著川普即將上任,看似全面執政的共和黨,卻在財政預算上出現分歧的意見,這也凸顯未來川普能否遂行關稅壁壘政策,未來川普進行高壓式的國際談判是否能得到黨內全面性支持有待觀察。

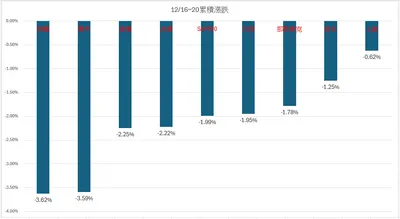

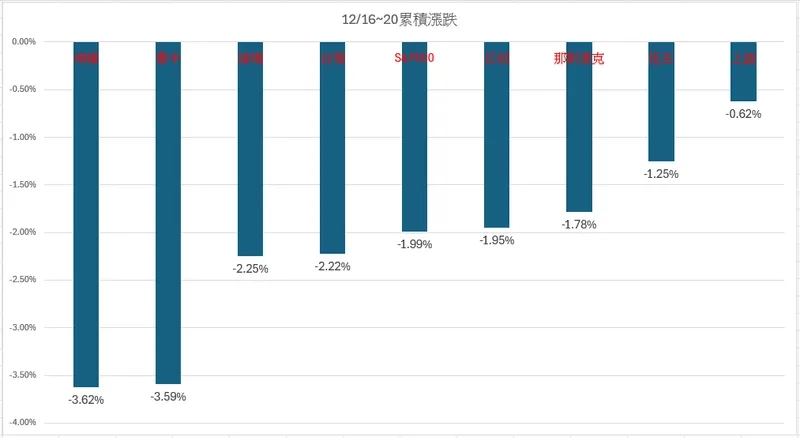

- 上週重要股市表現全盤皆墨,主要還是因為科技股回檔導致美股主要指數的修正,南韓股市則在快閃戒嚴鬧劇後,呈現內部政治不穩定及外資觀望的情況,股市再度疲軟,攸關全球金融運作的美元指數雖然一度衝到近兩年的高點108.55,但在PCE數據公佈後回落至107.59附近,投資人似乎更關注未來川普能否順利解決美中及歐盟的貿易逆差問題,而美股個股表現上,原本最強勢的TESLA股價從上週三連續下跌3個交易日,週K形成長上影線的黑K,上漲走勢受到影響;因財測低於預期的MU上週五雖然出現反彈走勢,但週K線長黑回測頸線,依舊對中長期走勢產生負面影響,上週美國科技股整體表現呈現分歧的情況。

- 加權股價指數及櫃買指數週K雙雙收黑,OTC日K線結構上面臨上方均線的重重反壓,加權指數日K線同樣出現不利多方的型態,短期均線再度跌破季線,指數重回到22500附近,呈現弱勢的格局,不過在12月台指期貨合約結算後,1月期貨形成近200點以上的正價差,短線反彈力道先看是否能重新站回5日線之上,個股週漲幅較大且具一定成交量的個股有4571鈞興-KY及4991環宇-KY週漲幅都超過3成分別為33.3%及31.72%,而筆者上週提到可留意整理過後轉強的BBU族群仍可持續關注,近期強勢的機器人題材個股,依舊有表現機會,上海航交所(20 日公告最新一期上海出口集裝箱運價指數 (SCFI),呈現連 4 升走勢,主要四大航線中美東和美西線均反彈,反映農曆年前出貨潮,1 月後運價有望再衝短線高,此外萬海副董事長當選世界航運理事會副主席,而台灣的貨櫃三雄在世界航運排名第五,逐漸在世界海運擁有一定的話語權,加上航運貨櫃三雄中又有兩檔具有ETF成分股的題材加持,後續股價表現也是值得留意。

留言

豪股投

47會員

613內容數

看似滿滿的機會 ,實則處處危機!?

『推理沒有勝負,真相永遠只有一個!』

像偵探一樣大膽假設 小心求證 冷靜 面對詭譎的盤勢

豪股投依據動能策略及產業觀察,分享美股及台股的看法及操作策略!

豪股投的其他內容

2025/05/02

科技七雄中的Meta及Microsoft在昨日公布最新財報及財測,Meta 最新財報與財測都高優於市場預期,包括營收、營業利益與EPS表現皆強勁,顯示廣告需求持續增溫且AI驅動轉化成效良好。1Q25資本支出為136.92 億美元YoY+114.1%,主要用於伺服器、資料中心與網路基礎建設,

2025/05/02

科技七雄中的Meta及Microsoft在昨日公布最新財報及財測,Meta 最新財報與財測都高優於市場預期,包括營收、營業利益與EPS表現皆強勁,顯示廣告需求持續增溫且AI驅動轉化成效良好。1Q25資本支出為136.92 億美元YoY+114.1%,主要用於伺服器、資料中心與網路基礎建設,

2025/04/30

美國商務部長Howard Lutnick對記者暗示政府已達成首份貿易協議,該訊息刺激美股拉升,其中DJ一度急漲402點或1%,收盤漲點收窄至320點,同時亦有媒體透露川普已經簽署豁免汽車零組件關稅,以降低汽車業生產成本,Ford及Tesla都受到消息激勵分別收漲1.3%及2.15%,

2025/04/30

美國商務部長Howard Lutnick對記者暗示政府已達成首份貿易協議,該訊息刺激美股拉升,其中DJ一度急漲402點或1%,收盤漲點收窄至320點,同時亦有媒體透露川普已經簽署豁免汽車零組件關稅,以降低汽車業生產成本,Ford及Tesla都受到消息激勵分別收漲1.3%及2.15%,

2025/04/29

美股S&P500連五紅,S&P500及NQ都反彈至宣布對等關稅以來的新高,但整體漲勢逐漸趨緩,顯示市場追價開始審慎,加上本週重要科技龍頭財報將揭露,包括APPLE、Amazon、Meta及Microsoft都將陸續公布財報及財測,市場關注在關稅不確定因素影響下,

2025/04/29

美股S&P500連五紅,S&P500及NQ都反彈至宣布對等關稅以來的新高,但整體漲勢逐漸趨緩,顯示市場追價開始審慎,加上本週重要科技龍頭財報將揭露,包括APPLE、Amazon、Meta及Microsoft都將陸續公布財報及財測,市場關注在關稅不確定因素影響下,

你可能也想看

5 月將於臺北表演藝術中心映演的「2026 北藝嚴選」《海妲・蓋柏樂》,由臺灣劇團「晃晃跨幅町」製作,本文將以從舞台符號、聲音與表演調度切入,討論海妲・蓋柏樂在父權社會結構下的困境,並結合榮格心理學與馮.法蘭茲對「阿尼姆斯」與「永恆少年」原型的分析,理解女人何以走向精神性的操控、毀滅與死亡。

5 月將於臺北表演藝術中心映演的「2026 北藝嚴選」《海妲・蓋柏樂》,由臺灣劇團「晃晃跨幅町」製作,本文將以從舞台符號、聲音與表演調度切入,討論海妲・蓋柏樂在父權社會結構下的困境,並結合榮格心理學與馮.法蘭茲對「阿尼姆斯」與「永恆少年」原型的分析,理解女人何以走向精神性的操控、毀滅與死亡。

本週五美國公佈了二月份的PCE數據,略高於市場預期,再加上川普政府對於關稅的態度趨硬,因此讓美股及台股在本週的表現都不佳,市場看空情緒不斷,也開始認為美國今年的GDP會因為關稅問題而出現衰退,到時通膨加衰退的雙重問題,對於經濟來說可能帶來不利的因素......

本週五美國公佈了二月份的PCE數據,略高於市場預期,再加上川普政府對於關稅的態度趨硬,因此讓美股及台股在本週的表現都不佳,市場看空情緒不斷,也開始認為美國今年的GDP會因為關稅問題而出現衰退,到時通膨加衰退的雙重問題,對於經濟來說可能帶來不利的因素......

在台灣中秋假期期間,美國公布核心個人消費支出物價指數(PCE)顯示通膨降溫的跡象,PCE是聯準會最重視的通膨指標,PCE數據表現優於預期,顯示年底Fed不一定需要再透過升息來壓制通膨。.........

在台灣中秋假期期間,美國公布核心個人消費支出物價指數(PCE)顯示通膨降溫的跡象,PCE是聯準會最重視的通膨指標,PCE數據表現優於預期,顯示年底Fed不一定需要再透過升息來壓制通膨。.........

本篇文章探討美國商務部公佈的11月個人消費支出物價指數的最新數據,揭示了美國經濟增長動能與通膨挑戰之間的關聯。儘管核心PCE年增率持平,仍高於美國聯邦儲備的通膨目標。文章還分析了美股及南韓股市的表現以及未來美中貿易逆差的影響,並提及近期強勢個股及航運市場的發展趨勢,提供對投資者的見解。

本篇文章探討美國商務部公佈的11月個人消費支出物價指數的最新數據,揭示了美國經濟增長動能與通膨挑戰之間的關聯。儘管核心PCE年增率持平,仍高於美國聯邦儲備的通膨目標。文章還分析了美股及南韓股市的表現以及未來美中貿易逆差的影響,並提及近期強勢個股及航運市場的發展趨勢,提供對投資者的見解。

觀察重點:

1.央行會議:美歐英的通膨都已明顯回落,且持續下降的趨勢明確;。

2.年底消費旺季:夏季過後美國的消費數據略現疲軟,持續關注買氣的影響程度。

3.勞動數據:12月非農就業數據預測仍保持穩健。

觀察重點:

1.央行會議:美歐英的通膨都已明顯回落,且持續下降的趨勢明確;。

2.年底消費旺季:夏季過後美國的消費數據略現疲軟,持續關注買氣的影響程度。

3.勞動數據:12月非農就業數據預測仍保持穩健。

1. 重點摘要

美股主要指數全數下跌,費半跌幅最大(-0.91%)。

美國經濟數據分歧:PPI月增率高於預期(0.4%),但初次請領失業金人數大增至24.2萬人。

市場對下週FOMC降息預期仍高(94.7%機率),但降息速度放緩的可能性令投資人謹慎。

ECB與瑞士央行降息,帶動美元走強,黃金

1. 重點摘要

美股主要指數全數下跌,費半跌幅最大(-0.91%)。

美國經濟數據分歧:PPI月增率高於預期(0.4%),但初次請領失業金人數大增至24.2萬人。

市場對下週FOMC降息預期仍高(94.7%機率),但降息速度放緩的可能性令投資人謹慎。

ECB與瑞士央行降息,帶動美元走強,黃金

本文分析導演巴里・柯斯基(Barrie Kosky)如何運用極簡的舞臺配置,將布萊希特(Bertolt Brecht)的「疏離效果」轉化為視覺奇觀與黑色幽默,探討《三便士歌劇》在當代劇場中的新詮釋,並藉由舞臺、燈光、服裝、音樂等多方面,分析該作如何在保留批判核心的同時,觸及觀眾的觀看位置與人性幽微。

本文分析導演巴里・柯斯基(Barrie Kosky)如何運用極簡的舞臺配置,將布萊希特(Bertolt Brecht)的「疏離效果」轉化為視覺奇觀與黑色幽默,探討《三便士歌劇》在當代劇場中的新詮釋,並藉由舞臺、燈光、服裝、音樂等多方面,分析該作如何在保留批判核心的同時,觸及觀眾的觀看位置與人性幽微。

這是一場修復文化與重建精神的儀式,觀眾不需要完全看懂《遊林驚夢:巧遇Hagay》,但你能感受心與土地團聚的渴望,也不急著在此處釐清或定義什麼,但你的在場感受,就是一條線索,關於如何找著自己的路徑、自己的聲音。

這是一場修復文化與重建精神的儀式,觀眾不需要完全看懂《遊林驚夢:巧遇Hagay》,但你能感受心與土地團聚的渴望,也不急著在此處釐清或定義什麼,但你的在場感受,就是一條線索,關於如何找著自己的路徑、自己的聲音。

2023/4/13 美國股市與債市短評

「每天將於台股開盤前,為大家整理好昨日美債與美股市場重要資訊,並附帶相關評論,內文不涉及標的推薦。歡迎追蹤掌握一手消息。」

一、市場評析:

1. 生產端通膨 PPI 趨緩,不令人意外,但是提供更有力的證據顯示通膨正導向可控制方向,在未來將進一步傳導至消費終端,

2023/4/13 美國股市與債市短評

「每天將於台股開盤前,為大家整理好昨日美債與美股市場重要資訊,並附帶相關評論,內文不涉及標的推薦。歡迎追蹤掌握一手消息。」

一、市場評析:

1. 生產端通膨 PPI 趨緩,不令人意外,但是提供更有力的證據顯示通膨正導向可控制方向,在未來將進一步傳導至消費終端,

《轉轉生》(Re:INCARNATION)為奈及利亞編舞家庫德斯.奧尼奎庫與 Q 舞團創作的當代舞蹈作品,結合拉各斯街頭節奏、Afrobeat/Afrobeats、以及約魯巴宇宙觀的非線性時間,建構出關於輪迴的「誕生—死亡—重生」儀式結構。本文將從約魯巴哲學概念出發,解析其去殖民的身體政治。

《轉轉生》(Re:INCARNATION)為奈及利亞編舞家庫德斯.奧尼奎庫與 Q 舞團創作的當代舞蹈作品,結合拉各斯街頭節奏、Afrobeat/Afrobeats、以及約魯巴宇宙觀的非線性時間,建構出關於輪迴的「誕生—死亡—重生」儀式結構。本文將從約魯巴哲學概念出發,解析其去殖民的身體政治。