前言

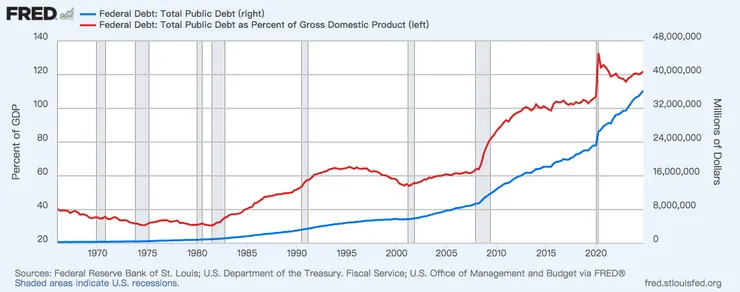

近期市場話題,除了美國川普政府發動全球「對等關稅」戰的利空因素外,另外就是傳聞川普的當務之急,是要解決美國國債“債台高築”的狀況,而這“燙手山芋”便是自2020年新冠疫情以來,前美國總統拜登政府的大量舉債;如下圖,目前美國聯邦公共債務為36兆美元,佔GDP比重來到121%。

而讀者也可以參考『海湖莊園協議』,其實關稅戰不單單是要解決各國「貿易逆差」,「對等關稅」其實是談判工具,根本原因是要改善美國的經濟體質、債務問題,也才能繼續維持美國國際霸權地位。

惟本文不談論此協議中錯綜複雜的問題,且該協議也未被美國白宮證實,主要針對現階段,我認為可能是『灰犀牛』的事件-「美債危機」的問題做討論!

註:灰犀牛跟黑天鵝的定義恰好相反,指的是「顯而易見且高機率發生,卻被視而不見的既存威脅」,最終將帶來重大後果及影響。

美國國債問題為何?

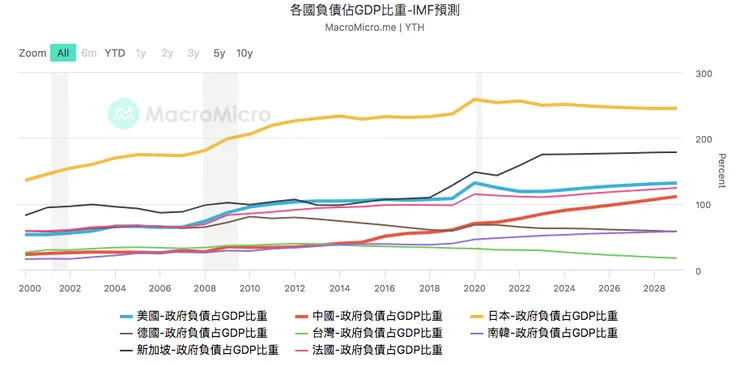

前言說,美國公共債務佔GDP比重達121%;首先比較下圖,IMF預測到2029年,各國負債佔GDP的比重;綜觀自2000年以來,哪個國家不是持續舉債,維持經濟成長,尤其是日本,更常年維持在200%以上,故不經疑問?那美國政府也才121%而已,是件非常危險的事情嗎?

來源:財經M平方

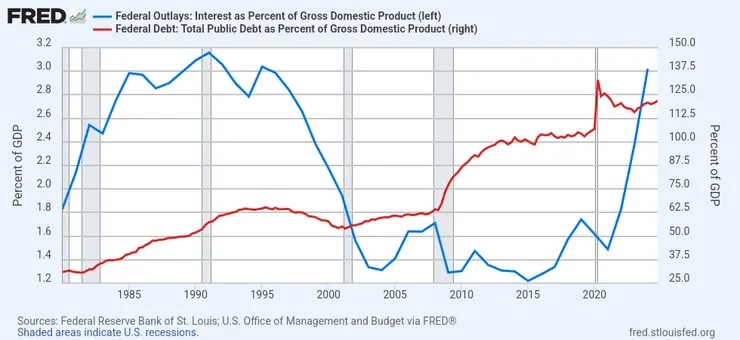

我們再看到下圖,若是將「美國聯邦利息支出佔GDP的比重」(藍線)與之比較,就能真正看出問題出在哪裡;利息支出於2020年疫情後上升的非常快,顯示的就是債務利息成長,遠高過GDP的增長速度。

也就是說債務增加,但償還成本增加更快,而這就是問題所在。

然其實債務並不可怕,可怕的是經濟成長跟不上!

理論上最好的狀況是,若GDP增長速度高於債務增長速度,則債務與GDP的比例(Debt-to-GDP ratio)就會逐漸降低,因此即使債務總額未減,整體也會「看起來」更健康。

說到這,或許大家仍然疑惑,GDP增長如何要壓抑國債?

假設國債沒有增加太快,但GDP快速成長,這個比例就會下降,例如:

假設美國國債是 $30 兆美元。

- 如果 GDP 是 $20 兆,國債佔比是 150%。

- 若幾年後 GDP 成長到 $25 兆,而國債仍是 $30 兆,佔比就降到 120%。

這時即便債務「絕對數字」沒減少,但相對國家經濟的體量來說,它變輕了!這就是為什麼許多經濟學家強調「經濟成長是解決債務的良方」。

話說回來,只是因為這樣就要大打「關稅戰」?

當然不是!解決國債問題,只是其中要務而已,且其實這幾年,就一直有許多金融人士提出警告,這些債務問題已經無法靠過去的印美元、貨幣寬鬆的政策繼續玩下去,同時也有許多企業CEO認同。

主要是現階段有批2020年後發行的「短、中期國債」需要refinance。

故目前最讓人擔憂的是,據報導,美國36兆美元的國債,將有9.2兆美元於2025年到期,其中6月份到期的金額為6.5兆美元。

而當時舉債的時空背景是美國實施「無限QE」,故國債利息趨近於“零”,但從聯準會自2022年暴力升息以來,目前「聯邦基準利率」為4%多,也就是說,原本美國國債利息支出為1.1兆美元,但到期之後要變成4%的利率“借新還舊”,每年的利息將變成1.4兆美元。

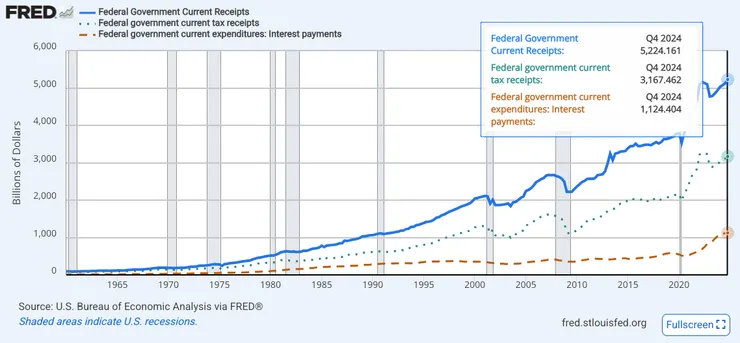

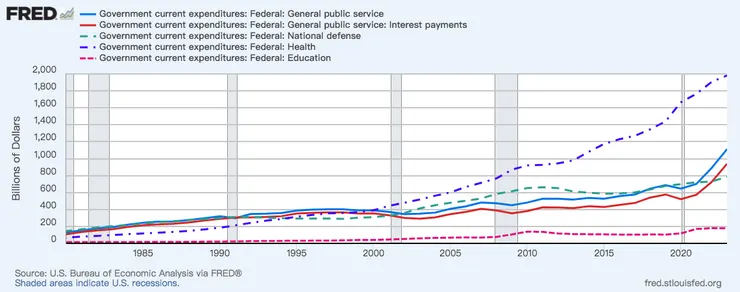

而這很可怕嗎?又是什麼概念?看到下圖,截至2024Q4美國政府的利息支出(橘線)為1.1兆美元,而美國政府經常性收入(藍線)為5.2兆美元,其中主要來自經常性稅收(綠線)為3.1兆美元。

若是,國債利息變成1.4兆美元,基本上就是佔了收入的⅓、稅收的一半;想像一下,就等於是我薪水的⅓要去繳納利息的意思,而這還不包含債券到期要償還的本金喔!

再看到下圖;如列美國政府重要的支出項目,看到利息支出(紅線)及國防支出(綠線),利息支出於2024年首度超過國防支出,可以想像目前美國支付的利息,居然可以再養一支在全球各地征戰的美國軍隊!

而美國政府還有其他重要支出,比如公共建設、醫療、教育等,也需要錢,但可能會被美債利息所吃的。

而馬斯克(Elon Musk)在播客節目《喬·羅根體驗》(The Joe Rogan Experience)中也發出嚴厲警告,美國政府每年因為公債要支付的利息,到了2024年約為1.2兆美元,對照國防支出每年約9,000億美元,這顯然難以為繼。

如下圖,另美國「聯邦預算委員會」指出,按照現在的軌跡發展下去,到 2030 年代初期,利息支出可能會消耗近一半的聯邦稅收;這也是典型的『債務螺旋』,借更多錢來支付舊債的利息,然後再借更多錢來支付更多的利息。

所以各位知道,為什麼川普總統執意要聯準會主席鮑威爾趕快「降息」了吧!

報導連結:鮑威爾不甩降息威逼 白宮證實:川普正考慮解僱Fed主席

不過要透過降息來減輕國債利息負擔,並非那麼簡單,聯準會為獨立單位,鮑威爾身為主席必須保持「超然中立」,而主要就是擔心“通膨”死灰復燃。

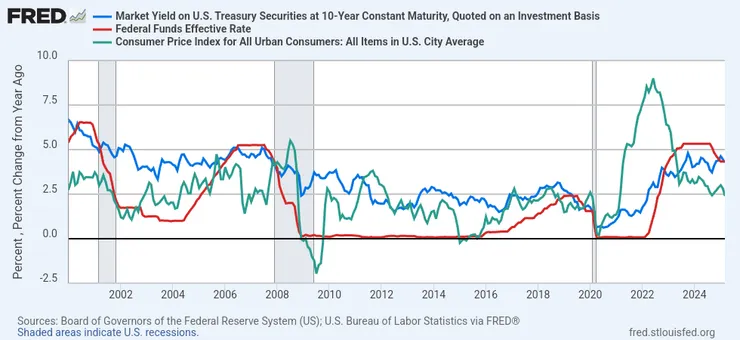

看到下圖,如列出「10年期公債殖利率」、「聯邦政府基準利率」及「CPI年增率」的關係。

正常聯準會的降息路徑是要看到CPI、PCE等通膨數據回落到2%,因此現階段還有點距離,加上川普大打關稅戰,恐引發通膨再起,那麼到底是該“降息”還是“升息”呢?老實說,聯準會也是進退兩難。

好吧!那回歸現實面,所以要解決國債問題,到底有那些方式呢?

解決方法一、降息

首先如列FED降息與國債的關係:

1、可降低政府借錢成本(利息支出減少)

- 美國政府會不斷發行國債來籌錢。

- 利率越低,政府支付的「國債利息」就越少。

- 所以降息能暫時減輕政府財政壓力,例如國債利息支出佔預算的比例會下降。

舉例:如果國債利率從 4% 降到 2%,每年光利息支出就可以少數千億美元。

2、可鼓勵借貸與投資,帶動GDP成長

- 降息會刺激消費和投資 → 經濟增長 → 稅收提高 → 政府收入增加 → 債務壓力降低。

- GDP 增長可以壓抑國債佔比。

來源:ChatGPT

不過,還是要說,降息只是手段之一,要長遠改善美國債務問題,真正根本的解決方式是要讓經濟能夠發展,帶動GDP成長。

而這也就是川普目前做的事情,並透過:關稅戰、復興美國製造、削減支出。

接續討論~

解決方法二、帶動GDP成長

美國政府要降低國債(即減少聯邦債務)、並帶動GDP成長,更打出對「對內減稅、對外加稅」的大旗。可以簡單說明,其實主要分為「增加收入」與「削減支出」等兩大類,以下:

1、增加政府收入(主要透過稅收)

- 擴大稅基(關稅戰):減少免稅項目,使更多收入納入課稅範圍。

- 促進經濟成長(製造業回流):經濟成長會自動增加稅收(GDP 增加 → 所得、消費、企業利潤提高 → 稅收上升)。

2、削減政府支出

主要推手為馬斯克(Elon Musk)的「政府效率部」(簡稱DOGE),而目標是大砍2兆美元的聯邦預算,如列:

- 改革社會福利計畫:如社會安全(Social Security)和醫療保險(Medicare)制度改革,減緩其支出成長。

- 削減非必要支出:如削減軍事支出或其他聯邦預算中非關鍵項目。

- 提高支出效率:透過政府數位化、反貪腐、改革合約制度來減少浪費。

報導連結:馬斯克熱烈為川普站台 喊要幫美國大砍2兆美元聯邦預算

講到這裡,讀者是否明白,整個關稅戰,以及川普的一系列動作,與國債的關係了?似乎真的有合理之處。

接續,我們把問題拉回到,聯準會的降息政策,因為這可能才是「當務之急」!

再說一次,因為「短、中期國債」需要refinance!

而針對此疑問,我們透過GhatGPT發問:

問:如果現階段FED不採取降息政策,那麼美國政府每年的國債債務利息支出有可能失控嗎?

答:因為現在美國的國債利息支出確實正快速上升中,而如果聯準會(Fed)不降息,的確可能造成債務利息支出「失控」的風險。我幫你從幾個角度拆解:

1. 利率維持高檔,債務利息成本越來越重:

目前美國國債總額已經超過 34兆美元,而這其中有很大一部分是短期或中期債券,每年都要「再融資」。當這些債券到期時,政府會發行新債來取代舊債—這叫債務展期。

問題來了:

- 舊債可能利率只有 1~2%

- 但新債利率是 4~5%

- 結果就是:每次「換債」的成本越來越高

美國財政部預估,2024年美國的利息支出將突破 1 兆美元,這幾乎跟軍事支出一樣多,甚至超越社會安全或醫療補助支出,這在歷史上是前所未見的。

2. 長期高利率將擠壓其他政府支出

這種現象叫做:「利息吃掉預算」效應(crowding out fiscal spending);當債務利息佔整體預算越來越多,政府就沒錢投入教育、基建、社會福利等關鍵項目,甚至會迫使政府加稅或削減其他支出,這對政治和社會穩定都是挑戰。

3. 如果市場對美國信用失去信心?

如果債務利息支出過高、預算失衡持續惡化,國際市場對美國信用會開始擔憂—

- 信用評級機構可能調降美國主權債信(像之前 Fitch 就曾調降過)

- 投資人要求更高利率才能買美國債 → 又推高利息支出 → 形成惡性循環

4. 那不降息就一定會失控嗎?

不一定「馬上」失控,但有以下風險:

- 如果經濟成長乏力,稅收沒起來,而利率又高,那利息就會變成「壓死駱駝的稻草」。

- 如果 Fed 長期維持高利率(例如 5% 以上),而國債持續膨脹,那債務利息在未來 5~10 年內很可能會變成「主支出項目」。

結論:

如果FED不降息,而國債規模又繼續擴大,美國政府的債務利息支出確實可能變得不可控。這也是為什麼現在華府、投資人和經濟學家都非常關注**「何時降息」與「財政紀律」**這兩大議題。

總結

好吧!長篇大論到此,投資朋友應該已經可以大致裡出一些「關稅戰」背後的頭緒,那接下來到底要怎麼做?這些利空因素,何時可能會撥雲見日,甚至告一段落呢?

坦白說我認為,不會真的告一段落,但是至少可以猜測,要先達成川普他的初步目的,我認為可以觀察兩點:

- 聯準會宣佈降息的時候!

- 另外更可以觀察,公債殖利率是否可以降至3.2%左右。

但投資人不免擔心,通膨是否再起?尤其關稅戰讓商品成本上升?

其實可能不會!

試想,川普這時候為什麼宣佈關稅暫緩90天?

因為這將引發2025上半年的廠商拉貨潮!那麼下半年可能會發生什麼事?

也就是「庫存去化」!間接的就是市場產生「供過於求」,進一步壓抑商品價格,讓通膨隱憂可以紓解。

另外,還有一件事情就是「促成烏俄停戰」,而這帶來的意義就是俄羅斯恢復石油供給,更可進一步降低通膨,而美國國內不也說要重啟石化產業嗎?故整個川普關稅大棋就串聯起來了!

最後,還是要說,分析總體經濟,尤其關稅戰更牽動的是中美兩國的政治角力,實屬複雜,也許我的觀點完全錯誤也說不定。

故在此也推薦兩部影片,大家可以參考看看。

[後記]

為什麼阿嘉要研究這個生硬的議題,而且可能分析錯誤?

我想表達的是,其實投資人不能「見樹不見林」,樹就好比我們的投資標的,而林則是整個市場。

試想,當整座森林充滿危險的時候,當中的樹木會好過嗎?

延伸來說,我們更要知道現在總經局勢走到哪裡,以便做出相對應的策略。

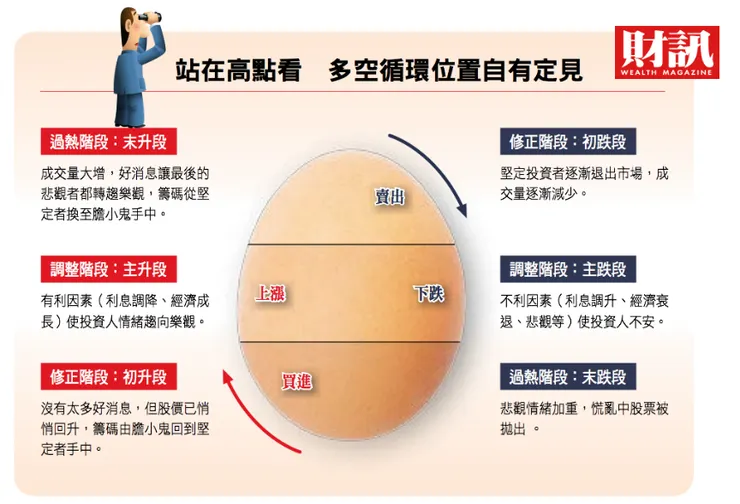

或許可以參考科斯托蘭尼(Andre Kostolany)的「雞蛋理論」,目前的景氣位階在哪裡,什麼時候才是我們身為價值投資人進場的時候,由此更能提高投資勝率。

來源:財訊

而近期更可以看看霍華‧馬克斯(Howard Marks)的備忘錄-Nobody knows!

而這就推薦友站「邏輯投資」的文章,這篇真的要好好看看。

投資策略思考|未知世界應有的交易心態,兼談川普發起全球貿易戰的潛在影響

最後,說說我自己,近期股市上沖下洗,有句話:「老手死反彈!」意思是什麼?就是說你以為,市場最壞的時候已經過去了!便在底部抄底,而市場也如您所願反彈了!(這陣子的股市確實是如此)但在你沾沾自喜的時候,反彈後卻沒有減碼,反而續抱持股,當市場再度面臨恐慌,導致原本賺錢的部位,又倒賠回去了!(比如現在川普又拋出什麼話...)

而投資界更有句話:「三牛一熊」;其實也非毫無根據,往往每次市場狂歡後,都會產生重大利空及泡沫,給股市一記重拳!對照目前狀態,有人說最壞的時候可能還沒到來,現在市場發生的事真的都只是“反彈”、並非“反轉”!真的沒必要在這個為了賺「麵粉的錢」冒著「白粉的風險」的市場格局下,過度參與行情。

阿嘉也跟投資朋友聊到,我不知道這個盤會被川普搞多久,但是我知道鐵定會被他凌遲4年,再說“三牛一熊”,川普上任第一年走空頭熊市,不如等川普「關稅戰」的目的達成後,我們或許即可受惠“川普投顧”喊盤的三年牛市也說不定!何必在這個市場那麼難做的時候梭哈呢?更應保有現金才對。

其實阿嘉也聽聞有些投資前輩,近期轉趨保守,他們可能不是因為這次「關稅戰」受傷,而是他們經歷過2008、2015、2018、2020、2022年這些崩盤年,曾經受傷過,尤其2018年已經被川普調教過一次了!他們知道這次可能更“甚”以往,故必須非常小心。

也許各位認為阿嘉在危言聳聽,老實說我的持股水位也還有7成,而這次崩跌也導致資產截至寫文章當下共損失了12~13%,但我還是認為,現階段我寧願保有現金,也不要搶反彈,就算可能錯過,但絕不會賭上自己的身家(開槓桿)!先靜觀其變得好。

回顧,這是阿嘉經歷的第三次空頭年(2020、2022、2025),前兩次受傷不大,但這次是真的有感受到痛苦,故透過文字紀錄,闡述目前當下的想法(也可能錯誤),未來回頭再看到這篇文章時,說不定會更有一番體悟。