前言

好久沒有寫報告了!還是要給讀者一點交代吧?!

本文首先更新一下市場最近的大事—『川普關稅』,再來會針對運動休閒產業的相關個股 光隆(8916)、鈺齊-KY(9802)更新一下投資Memo,並加入一檔新成員紡織廠 得力(1464)。接著是分享幾檔個股的簡評,分別是具新廠題材的 鉅祥(2476),生活概念股的 八方雲集(2753)、櫻花(9911),比較特別的還有冷門且具高殖利率題材的公司,分別是資產股 強盛新(1463)及聲學概念股 東科-KY(5225)。

川普關稅兼論運動休閒產業

近期市場最關注的議題莫過於川普上任後的一系列關稅政策,並矛指『貿易逆差』前幾大的來源國;如下圖,可以看到美國的前幾大貿易逆差來源國計有:中國、墨西哥、越南…台灣等。

來源:經濟日報

而針對這些貿易逆差國,川普打算怎麼做呢?就是要實施『對等關稅』。

以下參考券商報告,先解釋一下,何謂『對等關稅』?

指將對於美國商品課徵高關稅的國家,徵收相同或相近的關稅,以創造更加公平的貿易環境。

而川普的主要目的是?

迫使貿易盟友降低對美國商品的關稅稅率,減少對美國企業的非關稅障礙,或是增加特定產品的進口量,以解決美國長久以來的貿易逆差問題,並增加國內投資、國產商品競爭力。

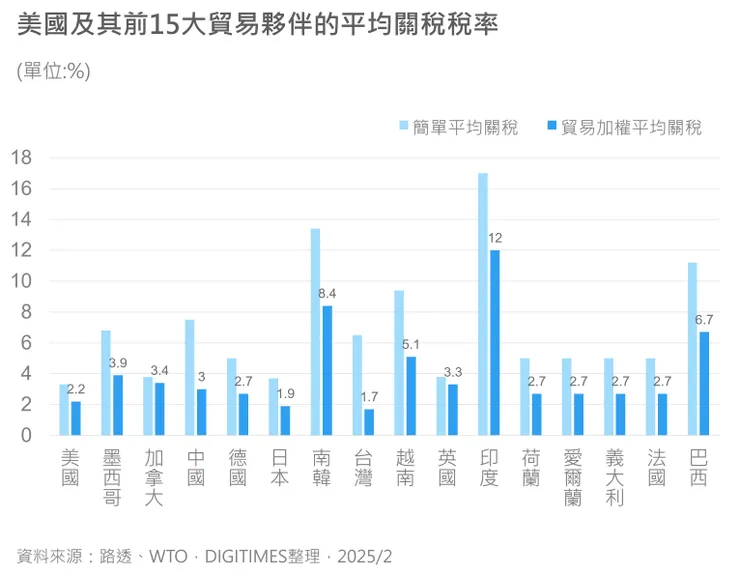

再調研,美國其前15大貿易國的平均關稅稅率比較,如下圖;美國貿易加權平均關稅僅2.2%,但是看到其他國家對美國課徵的關稅,印度(12%)、韓國(8.4%)、越南(5.1%)、墨西哥(3.9%);尤其台商近年都因應China +1,紛紛把供應鏈移至越南或墨西哥,可想而知,關稅一旦加下去,恐會導致出口成本上升,進一步影響終端產品價格。

來源:Digitimes

再看到一篇報導,指出台灣的紡織及製鞋業者,也皆坦承,關稅將對旗下越南廠營運帶來巨大衝擊。

報導連結:工商時報-川普喊對等關稅 劍指越南 台廠如何因應?

見下圖,觀察越南出口美國的商品則在家具、鞋類、紡織品等擁有較高的關稅稅率差,將成為課徵關稅的主要目標產業。

來源:元大投顧整理

那台灣的紡織、製鞋業不就慘了?如下表,阿嘉整理該產業台灣上市櫃公司在東南亞市場的產能佔比:

可以發現大家在越南的佔比幾乎都過半,甚至像製鞋的 來億-KY竟高達9成,而羽絨衣廠的廣越、光隆也高達7成;再看到最後一欄,各公司的美國客戶佔比也幾乎過半,而這些品牌客戶不外乎就是Nike、Lululemon、New Balance、Gap、UA、Columbia、Deckers、VFC集團等。

說到這,我們先停下來思考幾個問題:

- 這些品牌客戶如此依賴東南亞產能,為的是什麼?就是低廉的人力成本,一旦關稅加下去,導致生產成本上升,美國人買不到便宜的衣服、鞋子真的比較好嗎?

- 運動休閒產業在經歷疫情後的庫存去化,好不容易在2025年是確立復甦的一年,卻因為實施關稅、間接受到打壓,這樣是支持美國本土產業的正確方式嗎?

看到下圖,品牌客戶好不容易度過了2023年的庫存去化,2024Q3存貨已年減許多。

來源:光隆法說

所以,回到川普關稅的目的,主要是為了捍衛美國製造、增加國內產業競爭力;再看到近期的新聞,其實皆是針對汽車、晶片、製藥、鋼鐵等關鍵產業留在或回流美國本土,盼能增加工作機會,提升美國經濟自主安全等;參考以下報導影音連結:

- 力拚「美國製造」 川普擬徵汽車.藥品.晶片關稅達25%

- 川普再點名台灣要求晶片赴美生產

- 川普關稅大刀 路透民調:不支持度過半!

而且也有美國汽車零件製造商說,在美建廠不納入考慮,因為新廠生產的產品需要很高的勞動力,考慮至印度等人力成本較低的國家。

報導連結:工商時報-川普關稅大招連環發 美國製造業反踩剎車?

連美國自己的汽車零件商都不考慮在美建廠了!那麼紡織、製鞋這種同樣仰賴人力的工作,真的有必要回到美國生產嗎?可能只是徒增生產成本,且不利於美國這些品牌客戶的國際競爭力不是嗎?

看到下圖,來自光隆法說會簡報,該司為成衣廠中屬少量多樣的利基型代工業者,卻仍不免要高度仰賴人力生產。

我想這種工作移回美國,不僅是企業無法付出這麼多的勞動成本而已,其實美國人自己可能也不會想做這種技術層次相對不高的工作。

來源:光隆法說

所以阿嘉其實也認為,對於紡織、製鞋這類製造業來說,越南關稅可能是個「假議題」!因為這些產業不太可能回歸美國製造,反而如上述新聞報導,至第三國家如印尼、印度及柬埔寨、菲律賓等地生產,藉此繞過關稅,會比較符合現實。

因為川普要的其實是科技業的回流,比如台灣的護國神山—台積電;又如近期新聞報導,蘋果計劃把墨西哥製造業務遷回美國,並投資數億美元。

總之,川普未來會怎麼做也都還沒有定案,目前尚處談判階段,投資人更要知道,其實關稅只是一個逼迫各國談判的籌碼。

所以回歸到產業基本面來看,台灣的紡織、製鞋業者也早在幾年前即在越南之外的地點設立工廠,如聚陽、寶成在印尼皆有接近4成產能,豐泰在印度有3成,鈺齊、志強在柬埔寨也皆有3成,其他業者也早已有印尼廠計畫,且大多在2025年就會有產能開出,投資人目前真的無需過度杞人憂天。

說到這裡,阿嘉究現實面發表自己的看法,給各位參考參考,也歡迎您提出對『越南關稅』的其他想法喔!我的想法也可能過於偏頗,但這個議題實在太大,川普又不好捉摸,我一定也還有其他沒看到的面相。

説實在的,阿嘉投資組合中的光隆、鈺齊-KY皆在越南設廠,難免還是會擔心的。

接續,就來更新一下持股的狀況吧!分享一些簡短看法。

運動休閒類股投資Memo

・光隆(8916)

這公司的投資邏輯,過去文章阿嘉已經說過,就是「存股概念」,所以能夠穩定獲利才會是我關注的重點。

我們看到公司前三季的獲利表現,累積EPS達3.54元,而公司24Q4的營收也優於23Q4,公司表示因受惠家紡客戶提前拉貨及成衣業務持續成長;而合併營收2024年為78.9億,已優於2023年的77億。

故可以預估2024年EPS應不低於2023年,公司也表示股利政策不變,若假設仍配息3.6元左右好了!合理股價殖利率約落於6%時,我認為逢回皆可留意。

展望2025年,比對成衣同業均表示樂觀,光隆亦預期客戶拉貨動能仍可延續,如下報導連結。

而公司近期除了成衣業務持續成長外,並預期2025年將可貢獻5~10%的營收;家訪業務也接獲歐、日係家紡訂單,將於2025年上半年配合越南及印尼新廠逐步貢獻,且業外尚有微型建案認列,業績展望佳;見下圖2024.12月法說會簡報。

所以2025年的觀察重點在於,25Q1建案是否入帳、成衣新客戶帶來營收年增,以及2025下半年,家紡客戶是否逐漸貢獻營收。

而新廠的貢獻參考阿嘉去年的文章:個股追蹤|光隆營收預估、法說會定調營收成長在明年!

以下如列:

- 越南博興廠(成衣):10條生產線>已於23Q4擴廠完成>每條線200萬美金產值>合計2000萬美金產值。

- 印尼TTG廠(初期工作服、制服,之後成衣):目前6條生產線>每條線預估120萬美金產值>目前達720萬美金產值>每年增加一條>最大38條>合計4560萬美金產值。

- 越南富華廠(家紡):規劃14條生產線>2024.06開始建置>每條線預估194萬美金產值>合計2715萬美金產值。

- 目前「越南博興廠」的10條生產線已投產,加上「印尼TGG廠」的6條生產線,合計新增產值應有2720萬美金。

綜上,換算新廠的部分就是貢獻6億台幣,建案的部分參考公司簡報預估可貢獻15億的營收,故預估今年合併營收應可達90億元水準。

而且看到下圖,其實2024年的營收相較2023年沒什麼成長,故阿嘉期待2025年北美品牌客戶復甦,公司也說三大部門2025年都會有雙位數成長、獲利率持平,以上就考驗公司誠信了!

不過阿嘉還是要重申,該司就存股,獲利穩定比較重要,要期待業績爆噴,不會是現在,只能說奉勸大家,青菜蘿蔔各取所好!

來源:優分析

・鈺齊-KY(9802)

公司2024年合併營收僅146億元,雖年減13.5%,但是合併毛利率卻是優於2023年的,而24Q4營收成長明顯及匯兌利益助攻,自結全年EPS達7.23元。

來源:鈺齊

另外,公司在新聞稿也說:自2024下半年以來,復甦態勢明確而正向。

日前法說會更改口景氣已經確定落底,當時阿嘉文章這樣寫:

鈺齊表示平均接單能見度為4個月,目前可以看到明年3-4月的「確認訂單」,2025年春夏款比2024年秋冬款及2024年春夏款好,2025年秋冬款(屬於預告訂單)也會比較好,意思就是說營收會逐季轉好(25Q1>24Q4),而廖副總這次也肯定的說今年就是景氣谷底,不用等到2025年!

觀察2025年元月營收仍續成長,達15.3億(YOY+15%),1月因農曆春節工作天少,營收仍可年增,顯示出貨動能持續。

而公司2024年的營收基期反而低,尤其2月及3月,很明顯的營收年增機率高,而時序進入下半年秋冬出貨旺季(5月後),加上越南新廠投產效應,阿嘉認為2025年營收成長可期。

來源:優分析

而新廠貢獻如何呢?參考公司CB增資的說明書,是說預估20億元,但是就建廠面積來看,阿嘉認為有點低估,如下圖,節錄之前文章:追蹤短評|鈺齊 CB怎麼看?晶碩 双11不如預期?

另參考近期券商報告,其實也說:印尼齊樺廠及北越鈺騰廠2Q25 開始試量產,兩廠總產值可達70-90億。

而阿嘉還是跟之前報告看法相同,仍認為“試量產”其實要到真正開出產能也要到2026年才會有明顯貢獻,故2025年走復甦、2026才是真正獲利爆發年!

惟公司近期股價已略有漲幅,市場還是提早預期了!但無訪,別忘了鈺齊有CB,阿嘉之前也說過,現股可以用CB代替,如果真的照做的投資人,目前應該是笑得開懷!

來源:投資少數派

但之後是否還有行情可期?觀察公司的借券張數雖有增加,但CB卻無任何轉換;而近期的成交量也是當沖客在洗,或許等市場冷靜後,可再來回操作。

接下來,是阿嘉近期新增的個股。

・得力(1464)

公司介紹:

(以下節錄優分析)

得力是台灣平織布製造業者,產品包括:長纖布、短纖布及長短纖交織布,主要應用於機能服飾、休閒布料,其中短纖產品毛利率較低。主要客戶為歐美與日本國際戶外機能用品、運動休閒服飾品牌如:UA、Adidas、Uniqlo。

來源:法說會

佔比部分:Uniqlo(12%)、UA(20%)、Lululemon(7%)、Adidas(10%)為前幾大客戶。

長纖織布主要用於機能性布料,短纖織布則主要為一般成衣用布。主要生產基地位於台灣台南、中國杭州、越南廠。

-工廠地理位置:

來源:法說會

而公司近年積極調整產能,如上圖,其原因如下:

- 台南廠:因為台灣電價上漲、碳稅、基本工資調整所以產能下調;P/D:3,000千碼/月 下調 2,100千碼/月、Y/D:900千碼/月 下調 300千碼/月。

- 南通廠:因中國政府徵收,所以整併到南通設廠;產能下修主要因應中美貿易戰,但是積極調整產品結構,留下毛利高的,希望做到產能下修,但是產值不變;P/D:3,500千碼/月 下調 2,500千碼/月

- 越南廠:上修產能,彌補台灣及大陸產能;P/D:4,500千碼/月 上調 5,200千碼/月。

以上可以看出得力的主力產品為『長纖布』,雖然公司產能做了許多調整、甚至下修,但是效益其實是馬上顯現的,尤其大陸南通廠,據法說會表示8月已全產能稼動,如下圖。

來源:法說會

再看到下圖,營收已於8月開始即有明顯跳升:

來源:優分析

而公司越南廠上修產能的部分,日前於法說會表示,越南廠稼動率達9成,除了優衣庫越南產能無法滿足他,因為還有新客戶加入,所以產能吃緊;而且不只是越南,中國的產能也是吃緊的,因為整體產能下修,而整體需求卻提升;加上公司產品組合改變,挑選毛利高的做,客戶端也都有10~20%的成長,預期2025年出貨量會有兩位數的成長。

可以看到公司的毛利率,確實也擺脫過去水準,如下圖:

來源:財報狗

而阿嘉認為,倘若2025年需求這麼旺盛,加上毛利率可以維持,每月營收保守估計有個十億,2025年營收至少就是120億,加上客戶端成長10~20%,保守算10%,那麼2025營收至少就是132億,毛利率維持20%、淨利率4~5%,公司股本40億,那麼EPS至少就是1.3塊錢的水準。

但公司擺脫了近年獲利不穩定的狀態,回到過去每年EPS至少就是1塊錢以上的水準,可以看到公司在過去獲利穩定的時候,PE估值竟然是有20倍的水準,那麼可能就會有想像空間。

來源:財報狗

不過還是重申,以上都還是想像階段,重點還是要看品牌端復甦狀況,但阿嘉是認同公司說法的,參考其他報告,也並非沒有依據,其實品牌客戶皆上調2025年成長預期,而且得力確實比起同業來的低估,如下連結:

真佩服這位大大寫得真好。

幾點思考:

1)據財報附註,111年政府補助收入為6.59億,主要來自大陸廠的搬遷款,且112年杭州得力因已發生之搬遷成本,其補助款人民幣68,467千元(約3.1億台幣)已認列於「其他收入」項下,可以看到其他收入,認列一筆314,363千元。

2)最新24Q3財報,杭州得力及浙江福發分別又認列人民幣10,573及37,002千元,據日前法說會表示浙江福發於2024年5月已完成關廠及員工遣散,據前例2023年11月時杭州得力完成關廠及員工遣散,當年度即認列補助收入,故預期24Q3財報附註所示補助款收入,最快應可於24Q4認列其他收入計人民幣47,757千元(約2.14億台幣),但也可能遞延。

3)承上,據財報附註及法說會透露資訊,目前已收取之補助款收入為杭州得力第一、二期與浙江福發第一期,分別為人民幣125,090、22,621、150,108千元,總計應收補助款收入為人民幣297,819千元,為截至24Q3合計收取之補助款也僅只人民幣116,042千元,尚餘人民幣181,777千元(約8.18億台幣)

4)回歸到本業來說,112年時這筆3.1億元的補助收入遭紡織本業所拖累,故當年度EPS也僅0.3元,而得力這幾年致力於產能整頓,法說會也表示留下毛利好的訂單,在產能縮減後反而供不應求,看到財報也顯示該司毛利率已創高,營收更恢復到過去水準,2024年前三季EPS已達0.66元,且24Q4營收仍持續成長,在本業持續改善下,預期EPS應有0.2元以上水準,本業全年可貢獻0.9元。

5)再回頭來說補助款收入,該司股本40億,24Q3財報所列補助款收入約2.14億台幣,換算貢獻就是0.5元的EPS,若是在2024年入帳(可能是2025才入帳),那麼全年EPS就是1.3~1.4元左右,接近恢復到2019年1.6元的水準,當時股價最高26元,目前得力僅在18元上下盤整。

6)以上補助款收入換算,都還不包含未來仍會持續入帳的第三期款項,據研究報告預估,總計可貢獻EPS達6元,故未來獲利可期。

7)最後,催化劑的部分,該司日前公告取得福發股權,預期2月份合併財報併入後,營收會有相當明顯的成長。

8)而據財報,福發111~112年的營收約10億上下,似乎沒有新聞所說達30億,不過有個亮點是,福發在柬埔寨有成衣產能,在川普課徵越南關稅效應下,也增加了此併購案的想像空間。

小結:

前三季累積EPS雖僅0.66,惟公司近年調整產能有成,降低台南及大陸南通廠產能、提升越南廠,雖整體產能下降但在稼動率提升及產品組合轉佳下,毛利率已連二季達21%以上,加上24Q4營收成長及預期匯兌收入,EPS表現應仍不錯,預期至少有0.2元以上水準;展望2025年併購效益帶來的營收增加,及補助款收入認列、帶來的淨值提升,或有投資機會。

其他持股追蹤Memo

#擴廠題材、有CB可操作

・鉅祥(2476)

台灣既有舊廠(新屋+八德)面積為8700坪,據個體財報貢獻營收達19億元,日前增資20億新建觀音廠,建物面積達9700坪,預估可貢獻營收達20億,並於2025H2投產,保守估計2025年營收可達70億元以上水準,加上產品組合改變及電鍍製成改善,使得毛利率提升,預估EPS有望創高至少達6元左右水準、PE區間約14~18倍,逢回可留意。

#生活存股公司

・八方雲集(2753)

前三季累積EPS達6.64元、24Q4營收仍持續成長達21億,惟不確定因素則在於豬價影響毛利率及美國展店費用率上升,若仍維持7%淨利計算,24Q4EPS至少2元以上,全年EPS應可達8.6元左右,公司過往配息率達8成,預估至少6~7元水準,假設合理股價殖利率約落於4.5%時,逢回可留意。

・櫻花(9911)

為公認的績優公司,不僅獲利穩定且營收持續成長,24Q4營收為24.2億,若以14%淨利計算,24Q4EPS可達1.5元,2024年前三季EPS達4.56元,預估2024全年EPS至少6元,以過往配息率8成計算,當前股價殖利率達5%以上,另該司目前PE僅13~14倍左右,處區間下緣,且未來幾年將受惠於營建交屋潮,可望帶動業績進一步提升,或有投資機會。

#冷門的高殖利率題材公司

・強盛新(1463)

業務已從紡織轉型為營建,目前『中山里仁』建案於12月~2月陸續認列營收,使得營收大增,該案總銷達9.52億,12月認列3.78億元,預估24Q4貢獻EPS達0.8元;另該司於桃園新屋土地處分案,土地成本僅1.3億左右、處分利益達4.43億,換算貢獻EPS達2.7元;而紡織業務部分隨整體產業復甦,預估2024年可貢獻EPS達0.3~0.5元;綜上2024年全年EPS預估達3~4元(含土地處分入帳的話?),以過往配息8成計算,隱含殖利率達12~13%,或有投資機會。

・東科-KY(5225)

冷門的聲學概念股,但是受惠新產品、新應用,毛利率近年也持續走升,當時參考報告預估2024年EPS達13元以上、PE僅10倍,為同概念股中最便宜的;而另外吸引人的是殖利率,公司於日期法說會表示維持去年配息率,那麼大概率就是配10元,而2/25公告股利也真的是這樣配,換算當前殖利率約為8%,考量公司本業持續成長,或有投資機會。

結語

延續開頭關注的議題—『川普關稅』,2025年的投資主軸,就是要跟上川大的節奏,主要關鍵字就是「美國優先」、「美國再次偉大」。

所以優先要關注的題材或許就是往美國內需看,另外美國近期除了加州大火延伸重建題材外,若是仍可延續降息,或許新屋開工相關類股又可以接棒災後復原商機,阿嘉會從這邊尋找投資機會。

再來,要讓美國再次偉大,或許可以往航太產業看看,尤其波音交機狀況一直不好,未來或許可以因為政策上川普的支持而受惠,試想怎麼可以讓全球唯二的航空巨頭落難呢?

最後當然是烏俄重建,雖然感覺還有很漫長的路,但這也表示未來需求龐大且延續。

參考下圖,重建經費:

來源:元大投顧

但是已經漲一波了!不宜追高,所以這我會當次題材來做。

以上,非投資建議,謝謝各位。