開門七件事,柴米油鹽醬醋茶,但是在現今社會,開門的每一件事,都是錢錢錢錢錢錢錢。所以資金需求隨時都可能發生,無論是創業、子女教育、醫療費用或是家中裝潢,都需要一筆可觀的資金。許多人會好奇:「我正在背房貸,這樣還能再跟銀行或其他機構借錢嗎?」答案是可以的,這就要提到二胎房貸。

房貸還沒繳清怎麼再借?

討論二胎房貸之前,可以先建立起一個觀念:如果你目前的房貸尚未繳清,但有資金需求,有以下幾種方式可以申請貸款:

- 向原貸款銀行申請房屋增貸

如果原本貸款的銀行願意提供額外資金,這是最簡便的方式。 - 向其他機構申請轉貸或轉增貸

若原銀行無法提供增貸服務,也可以考慮將房貸轉移至其他銀行,並一併提高貸款額度。 - 向其他機構申請房屋二胎貸款

當增貸或轉貸都行不通時,房屋二胎便是一個可以考慮的選項。透過合法的租賃公司或融資機構,將房子作為擔保品,再次取得資金。

其中,只有第一種貸款方式是跟原貸款銀行申辦,其他兩種都轉向其他機構辦理,這是增貸與轉貸(轉增貸)以及二胎房貸最大的不同之處。

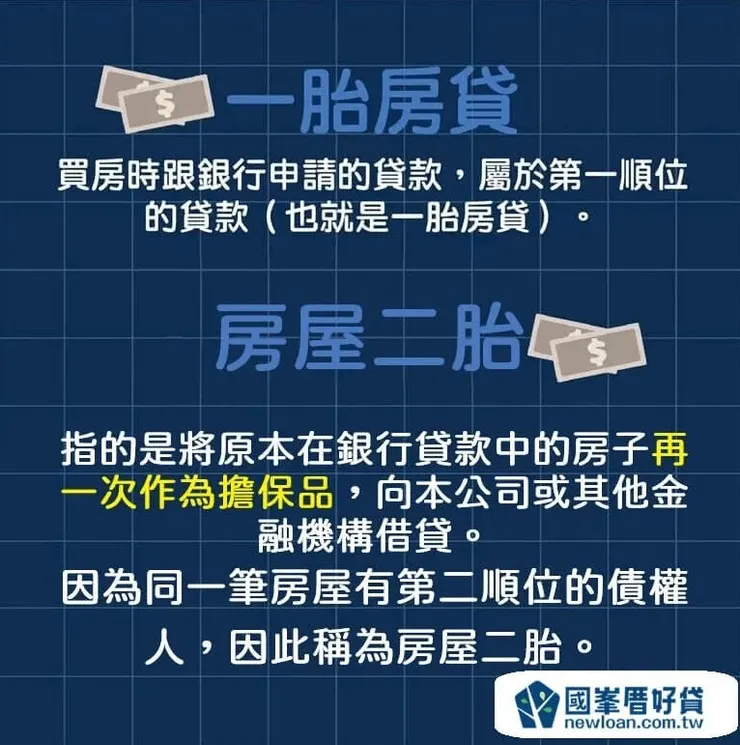

二胎房貸說明圖

什麼是二胎房貸?

二胎房貸也稱作房屋二胎,或是二順位房貸。它是指在房屋已經有第一順位貸款的情況下,再將房屋抵押給其他的金融機構或租賃融資公司,取得第二筆貸款。注意喔,第一筆貸款跟第二筆貸款的承貸單位是不同家,才稱作二胎房貸。

簡單來說,就是「一間房子抵押兩次」,但兩次貸款的順位不同。第一順位貸款人優先擁有抵押權,而二胎房貸機構則是第二順位,因此二胎房貸風險較高。

二順位房貸相較於一順位房貸來說,由於求償順位較後面,一旦房子被法拍,可能面臨資金收不回來的情況,因此風險較高。

二胎房貸有什麼限制?

因為二胎房貸存在較高的風險,一旦房屋被法院法拍,第二順位的貸款單位可能面臨資金收不回來的情況。因此,銀行在審核申請時會更加謹慎,通常會要求:

- 信用良好,無重大信用瑕疵

- 房屋具有一定的市場價值

- 完整的財力與收入證明

- 聯徵紀錄必須符合標準

若是申請人無法達到上述條件,銀行可能會拒絕辦理二胎房貸,而擁有同樣安全保障的融資公司,則在審核部分比銀行寬鬆,包括可容許一點點信用瑕疵、可以用其他文件來替代收入證明等等。

結語

二胎房貸能有效解決短期資金壓力,但相對風險與利率也較高,建議在申請前務必詳細評估自身還款能力與貸款條件,並與專業金融顧問或貸款專員進行諮詢。選擇最適合自己的資金方案,才能讓資金運用更靈活又安心。

更詳細的二胎房貸資訊:房屋二胎貸款是什麼?已經有貸款還可以貸嗎?

想了解其他貸款知識:國峯厝好貸官網