「人們總是急於責怪諸神,說是我們編織了他們的苦難。 但其實,是他們自己在墮落中,製造了比命運原本賦予的更深的悲傷。」《奧德賽》

大概須知

分類兩種:第一類(人身保險通過,考兩科)或第二類(證券分析、證券商、證券高業、投信投顧通過,只考第一科),如果以最簡單的方式,通常不易外都是第一類。考試科目分為投資保險+金融體系描述(第一科50題),和第二科的投資學+債券評價(第二科 100題),這兩科很簡單,瘋狂記就結束,有些甚至是你考公股銀行時,準備的貨幣銀行學就會記到,甚至你財金系畢業有讀過投資學會準備更快,但是要注意的是這兩科都會有計算題(至少必出1-5題左右,佔5-10%得分數),學會看現值表跟一些計算公式避免題目問甚麼你也不知道要用甚麼表,及格分數2科140,單科最低不可低於60。報名注意時間,因為只有開放保險公會報名,再加上人身保險電腦試結束後2周才會登陸證照號(或是打電話給保險公會催),注意是否能趕上報名,由於是筆試,非常推薦刷題,基本上都會考出來。

投資保險概論

1.詞綴:變額--投資型保險(定期繳費) 萬能--不一定是投資保險(繳費彈性 繳費方式不固定) 甲(A)型投保:取最大金額 乙(B)型投保:保險金+保單價值

2.分離帳戶(只有投資型保險有 其他是一般帳戶):特性--投資風險給客戶+公司倒閉可拿回錢,不受公司債權人影響+保費有權分配投資組合 附註:一般戶公司時 公司債權人可以拿走 跟基金的帳戶性質不一樣

3.投資保險費用(必考1題):前置費用--目標保險費用+增額保險費用 相關費用:保單管理費 投資費用:基金申購費+基金保管費+基金經理費 後置費用:解約費+部分提領費

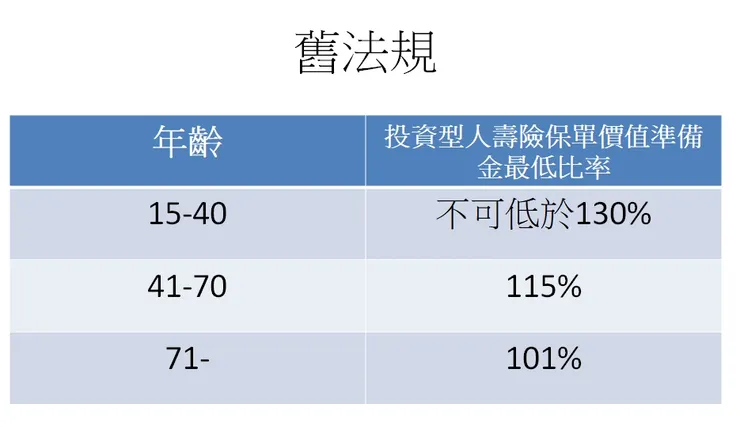

4.人壽險之最低保單價值比率(必考 舊法規叫:投資型人壽....最低比率規範 沒有默認適用最新規定)

新法規之保險價值準備金規範

舊法規之保單價值準備金規範

指數年金利率算法:

步驟:1.確認甚麼公式 2.確認此契約是否有保本比較(如果有,投資額度算完要算保本版,兩者取大的為最後年金給付) 3.計算投資給付和保本給付

投資給付公式:點對點法 高標法 低標法 多年期增加法(年增法) 數位法

EX:阿木買了1000元美元指數年金 3年 購買時指數800點 第1 2 3分別為500 1200 1400 結束時是1100 參與率80% 最低獲利保證:保費9成 3%年利率算 差額5%

點對點:[(1100-800)/800] * 1000 *0.8=300

最低獲利:1000* 0.8 *(1+0.03)^3=874

高標法(適合行情先上後下):[(1400-800)/800]* 1000 *0.8=600

低標法:[(1100-500)/500]* 1000 *0.8=960

年增法(行情上下波動): [(500-800)/800]+[(1200-500)500]+[(1400-1200)/1200]=0(低於0視為0)+140%+33%=173%

173%-5%=168%

1000*1.68=1680

數位法:適合緩步成長行情

金融體系概述(貨幣銀行學的一些知識)

1.資金融通-內部(儲蓄 盈餘)+外部(直接金融+間接金融)

直接金融:公司自己發行(發行股票) 不靠銀行幫忙

間接金融:銀行幫公司籌措資金(借貸) 主要的外部融通來源

2.金融體系:金融市場(銀行以外的金融市場)+金融中介(銀行)

初級市場:發行市場 ipo買剛發行的股票

次級市場:流通市場 二手股票買賣市場

貨幣市場:1年以內的證券(商業本票 國庫券)交易市場 1年以下短期證券 1-7年中期 7年以上為長期

資本市場:1年以上證券買賣市場

股票/衍生/貨幣市場:賣股票/衍生/貨幣+短期證券的市場

金融中介可以解決:監督成本 流動問題 價格風險

非存款貨幣機構:郵局 信託投資機構 保險公司

3.銀行:商業銀行 專業銀行 信託投資公司

商業銀行:給一般民眾的銀行, 發短+中期信用, 中期放款不可超過定存總額, 發行金融債券(銀行才能發)

專業銀行:給特定用途族群銀行(ex:工業銀行專做工業放貸...), 以中長授信為主, 發行金融債券, 存款違法人(不提供個人), 不收受商業銀行的存款

信託投資公司:根據契約做資本市場有關的指定投資

保險業:股份有限公司或合作社為限, 美國引進變額保險為了抗通膨, 資金逆仲介--保單解約買股票

證券業:

證交所:有會員制或公司制, 會員制以非營利目的+證券自營經紀商為限, 公司制交易所為公司制

證券商:不可吸收存款, 承銷商--承銷/代包/包銷, 自營商--自己買下來自己賣, 經紀商--從事中間的買賣串聯但不直接參與買賣

一些要背的數字(有背有分數):

1.私募:招募上限99人, 申報5日

2.投信:6個月分配收益+投資所得, 2個月清算, 清算帳冊保存10年, 資本額3億, 發起人至少任20%股份, 執照費1000元 一定上限變成金額*1/4000, 超過5%不可參與買賣, 2個月編好年度財務報告, 贈品30-200元要每月10日申報 保存2年 低於30原則不用

3.受益人剩餘財產請求權15年, 受益人會議持3%股+1年持有, 受益發放日5年

4.廣告:基金績效6個月, 定期定額1年, 成立3年放3年圖表

5.投顧:資本額2000萬, 錄音保存1年, 廣告保存2年, 報告保存5年, 市場開始/結束1個小時禁止推介,全委5000萬資本, 全委+期貨7000萬資本, 內部稽核經驗1年, 3個月完成年度財報

6.投顧經手:買入/賣出30天內禁止買賣, 利害關係人7天禁止買賣, 到職聲明書10天內簽完

7.全委:重大裁罰300萬, 變更證照6個月, 限期改善6個月

8.違反:法令/自律--1-6個月, 虛偽/隱匿--1-7年+5000萬, 未經主管許可--5年以下+100-5000萬, 未公開說明書--30-150萬

一些補充:

1.最早的投資保險在英國,台灣第一張投資保險在2001發生

2.投資型保險,費用風險由保險人承擔

3.保險契約資產受保險法監管

4.2010年開始投資保險之保險收益要課稅

5.美國變額年金,有利息遞延課稅優惠效果

6.美國變額壽險借款限額75-90%,受歡迎理由是因為生存配偶有無限制遺產扣除額

7.投資保險之保單借款需要通知2次

8.變額保險趨勢:最低給付 保證本金 最低利率保證 沒有對低解約金

9.壽險對準備金之準備: 一般帳簿--未滿期準備金 賠款準備金 保證給付責任準備金

專設帳簿--責任準備金

10.15以下保人壽險,人死後,保險公司加息退保費和保單之帳戶價值

11.美國而言,銷售成本從變額保險之總保費扣除,保險稅費不從保單價值扣除

12.萬能保險將淨危險保額和帳戶價值拆開運作,稱為鬆綁(unbundled)

13.美國萬能壽險之帳戶價值計息採新錢報酬率

14.萬能壽險有2種,屬於利率敏感商品

15.台灣叫美國變額萬能壽險門檻比率較低

16.公司採高預定利率,保戶可領的年金越多

17.台灣常見的變額年金保險給付:附保證期間年金給付

18.指數年金選擇期間:保單終了30-45天發生 保戶可選連動利率或最低保證利率算利息收益來處置年金價值 公司不必需要宣告續年利率

19.保證給付商品,公司會索取保證費用

20.保費繳付時會索取附加費用

21.保費+附加費用率不可超過保費150%

22.投資保險運用專設帳簿+免課稅來保障保單持有人權利

23.每季通知保護保單價值

24.投資保險標的是共同信託基金受益憑證,不用主管機關同意(銀行定存單 資產基礎證券也是)

25.壽險死亡給付1年3740萬(舊制3330萬)免入所得稅

26.阿木買萬能壽險b型,保額200萬,死後保單帳值80萬,可領到280萬

27.證券集保所不是金融服務業