千萬資產真的夠用嗎?中年理財的現實衝擊

每次滑社群、打開新聞,總有人說:「現在1000萬根本不夠用啊!」這句話,對很多辛辛苦苦工作到四十幾歲、好不容易帳上終於有個千萬資產的人來說,實在像是當頭棒喝。本來以為努力半輩子,終於摸到「安全感」的邊,結果一看房貸、教育、醫療、失業風險,全都排隊來討債——原來人生最大困局,是你以為快要贏,卻發現才剛開始。

人生進入下半場,每筆資產都在提醒自己還不能放鬆。

文章重點搶先看

- 千萬資產不是財富自由,是台灣中產階級焦慮的起跑點

- 房價、醫療、教育三座大山,讓中年人資產蒸發速度超乎預期

- 傳統「穩健型投資」如債券、貨幣型基金近年一樣會跌,理財不再有安穩路線

- 社群討論千萬只是門票,台灣資產配置標準持續上修

- 真正安全的理財,是流動性、彈性與情緒管理,不是帳面數字

千萬資產與4%法則:台灣財務自由的幻覺

所謂的「4%法則」常被用來評估財務自由門檻。千萬資產照這個算法,一年只敢領40萬(每月約3.3萬),光台灣家庭平均年支出就逼近或超過這個數字。

台北家庭一整年光房貸、生活、補習、家庭聚餐就可能破百萬。碰上健康問題或臨時失業,「千萬資產」根本撐不了幾年,遑論什麼提前退休。

中年理財四大風險:房貸、教育、醫療、失業

1. 房貸壓力,千萬資產一個不小心就蒸發

台灣人夢想有房,但實際上房貸每月動輒2~4萬,房價利率、經濟波動一來,千萬資產瞬間就蒸發一大塊。

2. 子女教育費:看不見底的支出黑洞

國高中補習、升學、才藝課,年花10~30萬跑不掉,養小孩比你想像更花錢。千萬資產只是剛好撐著不會斷供。

3. 醫療風險與台灣中年健康危機

中年以後健康亮紅燈,保險加保困難。醫療自費費用一來,幾十萬、百萬很快消耗資產。

千萬資產遇到重大醫療事件,撐不住的案例到處都是。

4. 失業風險,職場沒有同情分

40歲以上轉職難度高,一失業馬上現金周轉吃緊,資產沒彈性只能硬撐。準備1~2年生活費才有安全感。

中年人的資產都在應付這些看不見盡頭的風險。

台灣資產配置困境:穩健型理財已成過去式?

積極還是保守?理財選擇都帶風險

- 保守型資產(定存、貨幣型基金)受台幣升值、利率波動影響,本金不保證盈虧。

- 債券近年回報低甚至虧損,「穩健型基金」讓人苦笑。

- 積極型(股票、ETF)波動劇烈,遇到黑天鵝容易讓人徹夜難眠。

現在的資產配置,與其說是賺錢,不如說是防守心態,減少資產蒸發的速度。

台灣房價與中產階級:千萬資產只是入場券

過去說「台北的千萬不值錢、南部千萬是大戶」,現在這個說法早就過時。

房價全台齊漲,千萬資產在蛋白區買中古屋都不見得輕鬆。無論南北,千萬資產只是被房市、稅金、日常支出輪番剝削的門票,沒有人能倖免。

南北房價齊飛,千萬資金只是買門票。

社群世界的財富標準:千萬資產只是門票

PTT、Dcard、X(推特)上滿滿都是「千萬只是基本款」的討論。沒三千萬、五千萬幾乎沒資格參加炫富大會。現實是即便資產已經超越多數台灣家庭財富,但大家心裡還是覺得「遠遠不夠」。

台灣家庭財富分配:你以為的中產,其實很脆弱

根據主計總處公開資料,台灣完整家庭「財富」(包含房產、土地與金融資產)的最新平均值為1,889萬元,中位數則為894萬元。

表面看起來千萬資產已經超過一半家庭,但如果碰上房價、醫療、教育、失業等壓力,這個「中產」資格還是很容易被收回。

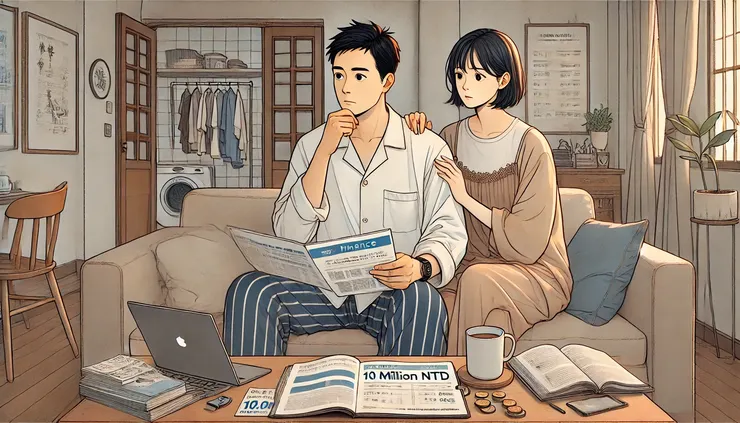

案例分享:千萬資產家庭的理財現場

阿偉45歲,工程師,和老婆兩人好不容易累積千萬資產,還是過著戰戰兢兢的日子——

- 孩子補習一年十幾萬

- 父母醫療三個月燒掉50萬

- 房貸每月支出4萬,還有十年才能脫身

- 公司裁員潮一來,隨時都可能變成失業人口

他說:「千萬資產,只是多幾年喘息而已,不是什麼保障。」

兩人坐在溫馨但不奢華的家裡客廳,桌上有一些理財書、筆記本、筆,還有筆電

實用建議:台灣中年人該怎麼做資產配置?

1. 定期檢視資產流動性

每半年記錄一次資產與現金流,不要讓支出漏掉。

2. 預留醫療與緊急預備金

建議至少100~200萬專門應付重大醫療與失業。保險能買早買,不能買就留現金。

3. 資產多元分散,彈性比所謂「穩健」更重要

- 50%高流動現金+短期定存

- 30%成長型資產(ETF、權值股、配息型基金)

- 20%機動預備金或多元資產(短債、黃金、外幣、REITs等)

遇到黑天鵝時不求全勝,能保命就是贏家。

4. 教育基金與保險配置

分階段準備教育基金。醫療險買得到就早買,買不到就留現金當應急。

5. 管理財務焦慮,注重生活品質

不要只看帳面數字,偶爾享受生活品質,比增加零頭更重要。

未來趨勢:千萬資產還夠用嗎?三大挑戰壓力山大

- 通膨持續,購買力下滑

- 房價難降,資產配置風險上升

- 醫療費用攀升,健康成為最大變數

穩健不再,資產配置靠彈性。

結語:千萬資產不是終點,彈性與心態才是底氣

有沒有千萬資產,決定不了你的快樂。千萬之後,煩惱只是升級而已。別被網路財務自由神話綁架,也別低估自己的努力。

也別忘了,每天還能笑著面對這些煩惱,其實就已經比帳面上的資產更珍貴了。

還能笑著過一天,就是你最大的資產。