新聞一:加薩停火進入「監督—執行」的關鍵週:援助仍顯不足、保費與運費的降幅備受關注

在停火協議框架下,聯合國世界糧食計畫署(WFP)最新評估顯示,進入加薩的糧援仍遠低於需求;雖有卡車通行,但北部通達性差、口岸瓶頸與基礎設施受損,使每日配送量與2,000 噸/日的作業目標仍有明顯落差。人道組織指出,若無法快速擴充口岸與護送路線,飢餓與傳染病風險將延續。政治面上,空襲「插曲」後,各方重申停火與援助通道將維持,但互相指控違約的聲音未歇。

投資筆記

夜裡的港口像一頭慢吞吞的獸。拖船貼著貨輪的肋骨,保費是一塊冰,貼在它胸口,冷得讓呼吸短一拍。停火不是按鈕,它像風箱:一收一放,分母就跟著起伏。我們不該只盯著火光,要把新聞翻譯成會計。這裡有三條最短傳導做為筆記參考:

第一條,保單上的那一行(戰區附加保費)。這不是形容詞,而是費率。每往下掉 1 個百分點,等同每海浬退了一點稅。班次履約率提高,缺貨與延誤機率下降,零售端就不必用「更深折扣」換現金,單位毛利回來一口氣。

第二條,運費與繞行。紅海繞行縮短、蘇伊士壅塞緩解,供應鏈 CCC 變短,那不是會計室的魔法,而是現金真的更快回來。同樣一箱洗衣精,資金占用從 45 天降到 38 天,就是一個小型降息。

第三條,期貨曲線與庫存。當油價由陡峭 backwardation 轉平,庫存持有成本下降,煉化與貿易商不再「為了怕漲」過度囤貨;零售商也不必把現金壓在貨架上。

治理的細節會決定估值的折現率:援助車隊是否「可追蹤」、換囚是否「按名單」、口岸是否「一次通報、多點回應」。當這些名詞被寫進SLA,資本市場才願意把久期拉長。

新聞二:Crypto 監管邁向「多幣種 ETF 時代」:美國 SEC 案件堆高、今日一批決議到期,交易平台與做市生態將改寫

加密資產的「ETF 化」進入快車道。產業統計顯示,SEC 正審查超過 150 檔加密 ETF 申請,其中以 Bitcoin/Solana/XRP/Ethereum 為大宗;部分產品的最後審議時點就落在 10/23 這一週,多家發行商同步調整 19b-4 與招募說明書。法律觀察指出,美國監管在 2025 年已核准加密 ETF 重要拼圖(含現貨機制、在/離線申購、做市),並逐步擴大到「籃子型、主題型」路線;若今週再有放行,交易平台、託管與做市 的收入結構將進一步「華爾街化」。

投資筆記

比特幣像一條野河,漲落自有性情;ETF 像玻璃瓶,把浪花裝進日常。當「一幣一瓶」變成「一籃一組」,波動第一次被金融工程馴化成產品。

ETF 是抽屜,任何資產被放進抽屜後,會多一條合規流量管。對交易所與託管來說,申購/贖回 就是可預約的現金流;對做市而言,價差×周轉 是可以寫進合約的毛利。當 SEC 對在/離線申購、駐場做市與估值方法定了範本,抽屜就量產了。

若單幣 ETF 的費率競爭走向 0 字頭,籃子與主題型(例如「智能合約指數」「支付鏈指數」)會成為費率解藥。就像指數基金的進化史:當 S&P 500 的費率打到塵埃,smart beta 長出來。

合規交易所不是淘汰 DeFi,而是把法遵門檻變成跨橋。資金在「玻璃瓶」與「原生河道」之間往返,期限錯配與風險承擔有了更多層次。

投資思考:

- 平台與託管:把KYC/AML/保管做成基礎設施,有望拿到「交易量彈性 × 法遵稅收」的雙重紅利。

- 做市與清算:把流動性當產品賣(付款結算、證券化借貸、交割保證),收入更像「SaaS × 交易費」。

- 資料與指數:誰掌握指數編纂權與成分/加權方法學,誰就擁有「抽屜」的門票檢查口。

- 風險定價:ETF 化並不抹平資產風險,它只是讓風險更可見。最該害怕的不是波動,而是假流動性,當在/離線申購的成本、盤中溢折價與現貨深度不匹配時,價差會放大;誰的市值—深度—做市票券三角形更穩,誰的倍數更耐。

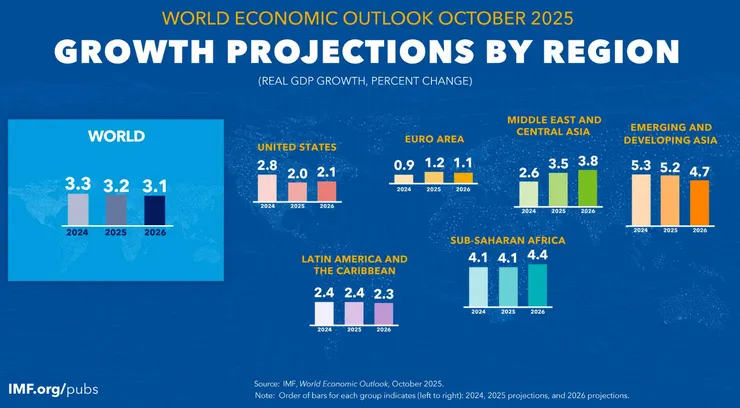

新聞三:IMF《世界經濟展望》10月版:將 2025 全球成長上修至 3.2%,但警告中美貿易衝突再起風險

IMF 最新《世界經濟展望》(2025/10/14 發布、10/23 市場持續消化)將 2025 年全球 GDP 成長預測由 3.0% 上修至 3.2%,2026 年為 3.1%。IMF 指出,發達國家約 1.5%、新興市場略高於 4%;上修主因是美國韌性與部分新興市場內需改善。不過報告同時警告:中美貿易與技術摩擦升級、原物料波動、地緣政治仍是主要下行風險,若貨幣寬鬆過早或通膨再起,金融穩定亦受威脅。這份基準路徑為各國央行的「慢退場」提供依據,但也意味著「高利率維持更久」的尾端效應仍需留意。

投資筆記

IMF 把 2025 年的分母(折現率)故事講得更緩和:經濟沒那麼差、寬鬆不急不徐。這意味著,估值中樞未必大幅抬升,但「高利率的尾音」也不會一夕消失。真正考驗的是分子:在一個不再大幅放水、也不至於急煞的世界裡,誰能用可重複的方式把毛利變成現金。

整理一下三個重點:

自由現金流密度: 不是看本益比的低或高,而是看現金流的厚或薄。在相似估值下,現金流密度高的資產,會慢慢把別人擠出局。

定價權的粒度: 不只是「能不能漲價」,而是「在哪些 SKU、哪個通路、用哪些話術」可以漲。把提價變成工程學,讓消費者為自己的選擇付費。

資產負債表的時間設計: 短債少、到期階梯平、利息保障高;讓你有資格「等時間」,而不是「被時間等」。

在這個基準情境下,核心持穩應放在品牌與通路護城河厚、訂閱或合約現金流強的公司;衛星進攻則捕捉被事件/流程錯價的高品質 β。用再平衡取代預言,讓好消息與壞消息都變成你做小事的時機。