單純分享投資觀念 沒有股票買賣建議

根基(2546)公布 Q3 財報與 10 月營收, 10 月營收 19.99 億年增 39.86%,前 10 月累計 177 億年增 56.1%,Q2 財報文當時預估全年挑戰 200 億,目前執行 89%,剩下兩個月當無問題。觀察根基與潤弘(2597)兩家營造公司 10 月營收都較 9 月衰退,應當是 10 月放假太多天使然,但即便如此倆公司 10 月營收都創下今年「第 4 高」,那如果沒有放假太多天搞不好會創新高?遞延的總會回來,合理判斷 11 月營收都會不錯

股價方面,11/7 和 11/10 公布財報與營收後,到 11/11 收盤 90 元為止累計下跌 0.5 元或 -0.55%,財務表現亮眼股價卻幾乎沒有反應,市場資金可能持續在追逐熱門股,使造山者(我們的營造股)維持冷門狀態,但也不排除風向轉變資金湧入,畢竟基本面和配息都不錯,穩健的股票總有人眷顧

財報部分,快速整理 11 個重點如下:(參臉書)

- Q3 EPS 3.13 元創單季第三高、淨利 4.09 億創次高;前 3 季 EPS 6.59 元,如按照過去 Q4 好表現的模式,今年有機會挑戰 EPS 10 元

- 今年前三季毛利率 7.96%、8.06%、8.33% 是我看過最平均的,有別於過往鋸齒狀的毛利率

- 過去 5 年 Q4 毛利率為 12.93% 11.27% 12.73% 10.66% 8.11%,平均 11.14%,搭配預期 Q4 營收持續成長,EPS 或可達 4 元

- Q3 營業費用率 1.46% 很低,可能是營收大幅成長分攤費用的緣故 (從Q2的1.93%也可感覺到)

- 在手訂單總額 824.8 億雖沒再創新高,但仍處於高峰,其中未收取金額 386.4 億約 2 年多的存量

- Q3 ROE 7.38% 很棒,前 3 季累計 ROE 15.61%

- 在手訂單 824.8 億中內案 174 億占 21%,仍處於低水準,很好,目前為止

- 母公司冠德 11/7 重訊將北士科案交由根基承攬,第一階段金額 1.7 億,全案約 8.2 億(建照:114-0170)

- 現金及約當現金 64.51 億占 43%,附註揭露定存 31 億與過去差不多,主要差異是「約當現金」增至 13.58 億,內容為短期票券

- 負債比 61.7%,扣掉非實質負債的合約負債 30 億後,負債比降為 41.55%,又合約負債創新高

- 未來關注新案:F22P4P5、F25P1、CG03 標嘉義延伸計畫鐵路高架橋工程(104億)

快速整理之後,我們繼續更新本期的重點。本文目錄如下,第一段是復盤(檢討)之前的推估,第二段損益表的在手訂單和產品組合主要來自懶人包,第三段是資產負債表,至於第四段「我們的思考」則屬付費內容,會談到更重要的未來

- 復盤 25Q3 EPS 的推估

- 損益表,含在手訂單與產品組合

- 資產負債表

- 我們的思考

復盤 25Q3 EPS 的推估

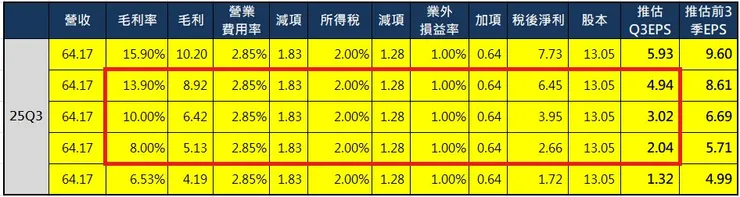

作者提供

之前的推估認為毛利率介於 8%~13.9% 的 3 個區間,簡單抓 EPS 3 元那一列,而實際 EPS 3.13 元只差約 0.1 元很接近,不過是運氣罷了,因為最重要的「毛利率」10% 與實際的 8.33% 相差 1.67%,而營業費用率預估時抓較差的 2.85%,實際則是優異的 1.46%,可能是營收大幅成長分攤費用緣故(從Q2的1.93%也可感覺到)。總之,毛利多估 1 億,營業費用也多估了快 1 億,一加一減抵銷了,差異分析如下表

作者提供

雖然毛利率難抓,但這次心得是未來預估時可以修正營業費用率,當營收大幅成長時因費用分攤效果,營業費用率可以下修至 2% 以內,反之則是維持在 2% 以上,而觀察至今,推測未來營收還將持續成長

損益表

1、在手訂單

財報p31

截至 25Q3 在手訂單總額 824.8 億雖然沒繼續創新高,但依舊處於高峰,其中未收取金額(未來營收) 為 386.4 億,以一年消化 180 億計算能見度為 2.15 年

再次回顧 25Q1 財報文結語說的「25Q1 內案占營收比例 17% 但毛利率卻只有 7.96%,推測是外案有金額尚未結算認列,可關注 Q2 毛利率變化」,那 Q2 毛利率 8.06% 只比 Q1 的 7.96% 高 0.1%,最新的 Q3 8.33% 也僅高出 0.37%,如果不是原本推測錯誤,那可能是非廠房工程營收也同步放大,使廠房工程的毛利被稀釋

2025 已經過 3 季,投資根基 5 年多來第一次發現,毛利率在 Q1 Q2 Q3 三季都很平均:7.96%、8.06%、8.33%,以前都是鋸齒狀的,那 Q4 毛利率會走平均路線?還是走認列廠房工程邁入高峰使毛利率攀升呢?(過去 5 年 Q4 毛利率為 12.93% 11.27% 12.73% 10.66% 8.11%,平均 11.14%)

2、產品組合/內案外案

財報p29

將財報中關係人交易等數據整理如上,「承攬關係人/冠德工程金額(內案)」於 25Q3 是 174.37 億與 25Q2 差不多。認列關係人工程收入占營收比例(內案) 25Q3 為 22.81% 較 25Q2 的 24.56% 還低,都未超過警戒值

我留意內案占營收比例低時毛利率沒有因此比較高,觀察 24Q1 以來以 25Q1 最明顯,內案占營收比例低到只有 17% 但毛利率竟也低到 7.96% 如上表,推測原因是外案內容複雜並非都是台積電,尚有長期飯票的政府交通工程等,且認列收入有時間點的差異,導致內案占營收比例低時毛利率並未因此較高

另外,母公司冠德 11/7 重訊將北士科案交由根基承攬,第一階段金額 1.7 億(全案約8.2億),這也使我調整對「承攬內案」方面的認知,詳細留待最後一段再說

觀測站

資產負債表

財報p4

過去以來很少看的資產負債表,本期注意到「現金與約當現金」這項。截至 25Q3 現金與約當現金 64.51 億占 43%,4 成以上資源以現金方式呈現,根據法說會公司表示是用於研發新工法、新技術和新材料,另據永續報告書有 10 幾億是綠色存款(ESG),而公司在 104 有預鑄主管的徵才,可知預鑄事業亦為投入的一項

細看本期現金與約當現金的附註,定存 31 億與過去差不多,主要差異是「約當現金」增至 13.58 億,較 2024 年底的 3.79 億多了快 10 億,其內容為「短期票券」,如下圖

p12

短期票券經 Google AI 摘要整理如下

Google AI 摘要

短期票券我不懂,看起來無害,且過去 24Q2 約當現金曾高達 10.93 億,同樣是短期票券,也就不以為意。至於負債比 25Q3 61.7% 雖然是 24Q3 以來新高,但扣掉非實質負債的合約負債 30 億後,負債比便降為 41.55%。至於現金流量表就更少看了,直接跳過

下面進入最後一段,要談根基更重要的未來,目前台積電全台建廠大開花,身為建廠供應鏈的根基將持續受惠。以下內容為訂閱專屬,歡迎用半年 450 元的費用訂閱支持,可參考「我的沙龍付費訂閱簡介」