市場速記:僅是針對近期市場焦點,快速紀錄想法,並非正規嚴謹的分析或買賣建議,文字以簡單速記為主。

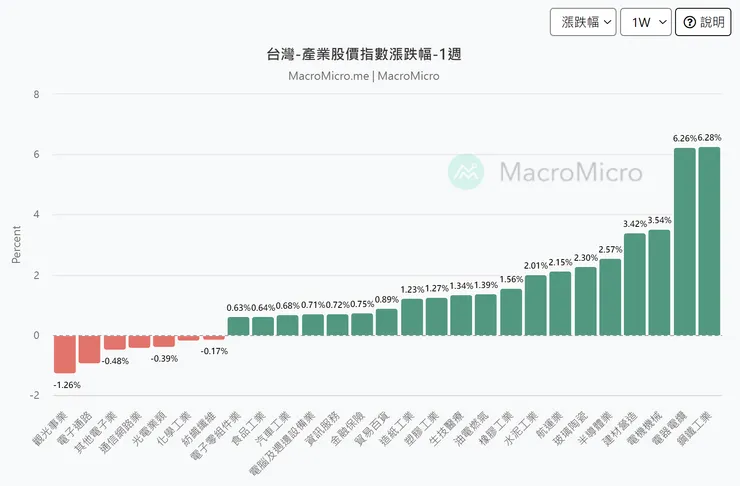

今天盤面除了大家都已熟知的台積電,另一項焦點族群是沉寂許久的鋼鐵類股。其中,龍頭股中鋼不只單日大漲 4.2%、近五個交易日更有將近 9% 漲幅,帶動鋼鐵族群齊漲。

如果放眼過去一週,鋼鐵類股的股價甚至高居台灣產業之冠。鋼鐵短線、題材究竟在反映什麼?基本面真的復甦了嗎?如何搭配製造業循環投資?

進入 Instagram 看圖文版:羊羽的財經備忘錄

一、題材:中國出手管制

短線題材方面,與其說地震帶來鋼鐵需求,更值得關注的反而是 4 月初,中國中央發改委、工信部等單位共同出面,表示將針對中國粗鋼產量進行調控。市場也預期,中國出手管控供給,是否可能改善鋼市供需。

不過,根據過往經驗可以發現,早從 2016 年開始,中國就多次進行鋼鐵業產能調控,然而實際上對於解決產能過剩效果相當有限,更像是政策性質口號、短線刺激。

二、基本面還沒好轉?

然而,儘管題材刺激、股價大漲,但若實際去檢視鋼品報價,會發現包括廢鋼、鋼胚、熱軋鋼板、冷軋鋼板,已從 2021 年高點至今一路下跌近五成。雖然近期跌幅相對趨緩,但年初至今整體未見明顯好轉。

三、鋼市供需觀察?

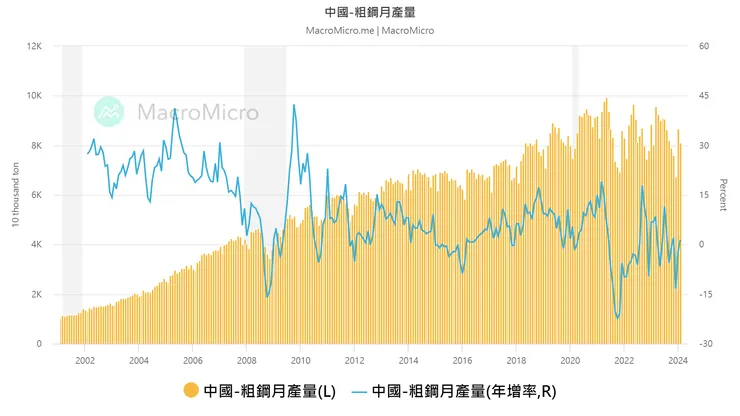

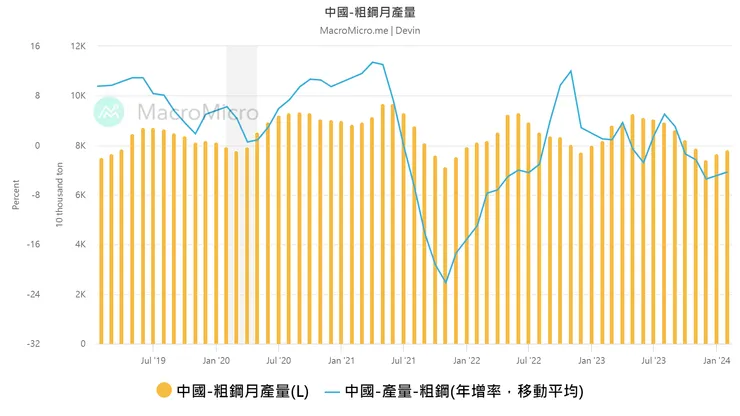

全球鋼市供需,還是要回歸最大生產及消費國的中國來看。供給方面,可見去年開始,中國粗鋼產量呈現較為明顯的年減趨勢。除此之外,包括中鋼等廠商,也持續自主減產,將有利抑制供給端,減緩報價下行壓力。

需求端來看,主要可以分為中國與全球製造業。中國方面,過去一年房市暴雷、景氣復甦不如預期,2 月最新房地產新開工面積仍年減 -29.7%,較 2022 年谷底改善,但未見顯著復甦,佔中國鋼鐵需求五成的房市不容樂觀。

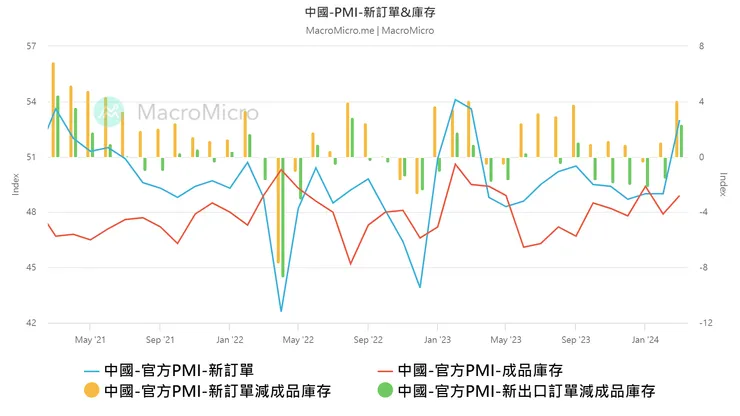

不過製造業方面,中國最新官方 PMI 終於重返 50.8 擴張區間,細項中新訂單大幅躍升至 53,且新出口訂單減庫存也顯著翻正。與此同時,2 月固定資產投資也上揚至 4.2%(前 3%),可見房地產以外之基礎建設、製造業需求回溫仍可期待。

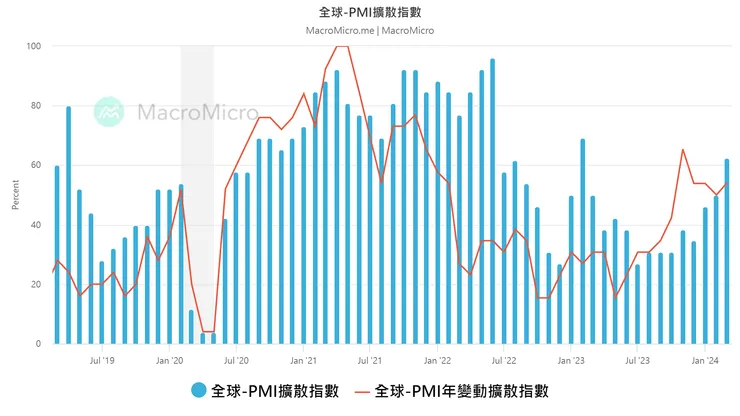

至於全球製造業方面,則毫無懸念正向看待。最新 PMI 擴散指數顯示,目前全球已有 62.5% 國家 PMI 處在擴張區間,54.17% 的國家 PMI 指數年增率為正,前者尤其可見強勁回溫。

整體來說,鋼市供需難再惡化,但需等待中國景氣、報價回溫,確認復甦趨勢。

四、基本面與評價

最後快速檢視基本面與評價。目前不少鋼鐵業累計前 2 月營收已翻正,然而表現落差相當大,好比鋼構相關廠商如長榮鋼、世紀鋼(同步切入風電)營收月增相對強勁,相對具有題材,也受到市場青睞。

但更上游的廠商如中鋼、中鴻則僅小幅回溫,須持續觀察復甦力道與鋼品報價。

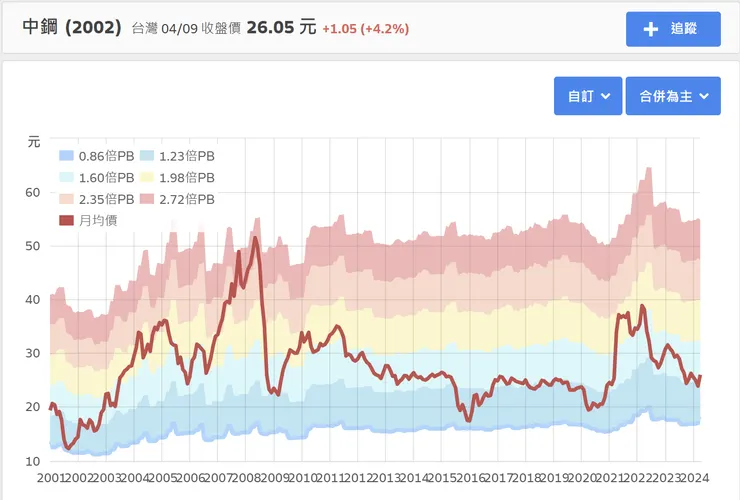

評價面來看,檢視龍頭股中鋼,其股價在歷史股價淨值比中,屬中間水位,或許有題材反彈上漲機會,但短期難見到大幅上漲。

此外,若檢視其股價循環,過去會隨 3 ~ 5 年製造業循環小幅波動,每次低點至高點約有五成漲幅;不過若要期待暴漲大循環,則恐怕需要再等下個十年。

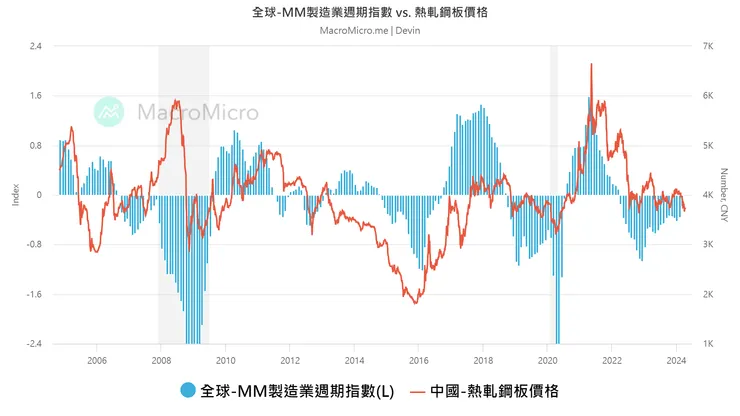

若要搭配製造業循環投資鋼鐵類股,建議可以留意以下圖表,搭配鋼品報價同步觀察。

數據來源:財經M平方,使用以下推薦碼:SNCDZ2 加入訂閱,可獲得 5 M幣回饋!