本內容整理自班克先生團隊,「Lenny的觀察筆記」

**開門見山:**央行連發新聞稿否認操縱匯率,但市場卻用一根直線升值給了最誠實的回應。這不是巧合,而是結構性真相浮上檯面的瞬間。一、央行強調「匯率由供需決定」——但央行本身就是最大供需(中央銀行新聞稿)

央行宣稱匯率完全由市場決定,技術上永遠成立,但忽略一件關鍵事實:

中央銀行本身就是外匯市場最大單一參與者。

台灣長期的外匯操作呈現高度一致、方向明確、歷史紀錄完整,符合**官方系統性干預(systematic intervention)**定義。

這些行為與**匯率目標區間(target zone)**政策極度相似,只是沒有明講。

二、央行說「美國財政部未要求台幣升值」——但政治風險是前瞻而非回顧(美國財政部匯率報告)

美國不一定明講「請你升值」,但台灣龐大的經常帳順差(約 GDP 的 16%),本身就使美方有資格對台灣提出:

- 匯率透明度要求

- 干預規模監督

- 政治談判籌碼(political bargaining cost)

央行的表述忽略了:匯率問題本質上是政治議價,不是會計項目。

三、否定大麥克指數、挑戰 PPP——但經常帳失衡才是核心證據(經濟學人報導)

PPP(購買力平價)和大麥克指數當然有缺陷,但這些都是「指標」爭議。

真正無法爭議的是:

台灣長年經常帳順差高達 GDP 16%,屬於典型的匯率低估結構。

在財務管理學中,這反映了低估匯率對出口的扭曲性補貼(implicit export subsidy)。

央行以「指標不準」帶過經濟失衡,是典型的模糊化策略(obfuscation strategy)。

四、拿 iPhone 指數說台幣高估 17%——但這違反「一籃子商品」原則(中央銀行新聞稿)

iPhone 指數本身就不能作為 PPP 基礎。使用單一高價科技品量測匯率:

- 不具代表性

- 定價策略牽涉品牌、稅制、供應鏈

- 完全不符 PPP 的「可交易品籃子」概念

央行的目的不是證明什麼,而是讓外界不知道該相信什麼。

五、央行說金融資金流量是商品貿易的 19.3 倍——但忽略「因果顛倒」(中央銀行新聞稿)

央行論述邏輯:

金融資本大量流動 → PPP 不適用

真正的因果卻是:

- 央行干預匯市 → 新台幣被壓低

- 市場利率因此偏低(liquidity effect)

- 壽險業被迫大量買進海外資產以追求殖利率(yield seeking behavior)

- 金融資本外流暴增

結果,央行把自己政策造成的結果,拿來當作合理化政策的理由。

這叫:

政策後果合理化(policy-result justification)——典型倒置因果。

且對壽險業的幣別錯配(currency mismatch)風險完全不提。

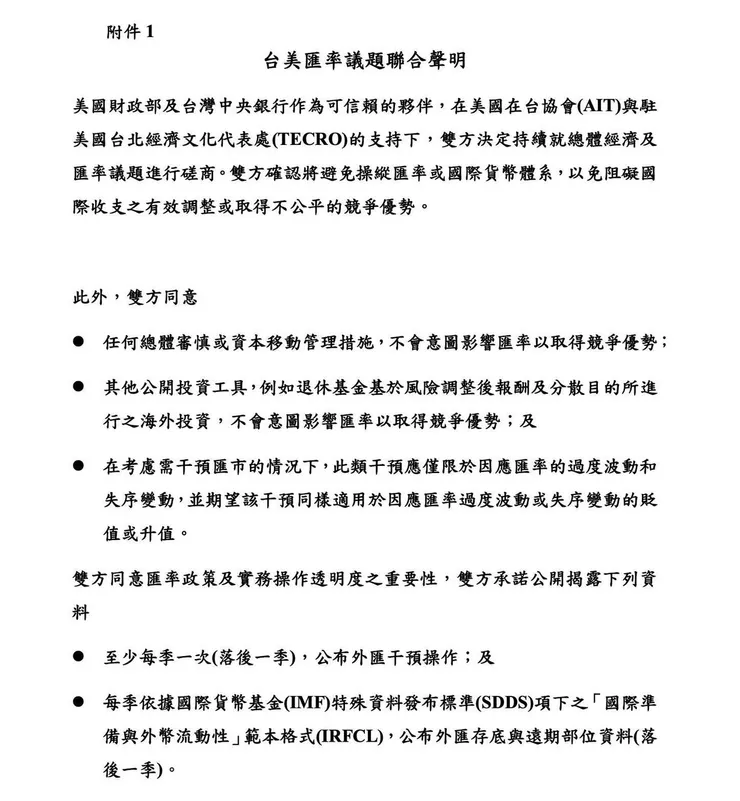

台美聯合聲明的真實含義:表面改善透明度,本質維持干預框架(紐約時報/美國財政部)

一、承諾「雙向干預」——等於承認干預永遠存在

所謂「雙向干預」看似溫和,但實際意思是:

只要認定市場過度波動,央行仍可隨時進場。

也就是:

干預不是少了,而是更有理由繼續。

二、干預金額改為每季公布——資訊越多,證據越明確

公布頻率增加看似改革,但重點不在頻率,而在:

干預本身還在做。

美國要的不是你停止干預,而是要能「監督」。

三、新台幣升 2.4% 的真正原因——央行短暫退場(路透分析)

當央行暫時不「擋」,新台幣迅速反彈至更接近均衡價。

這證明兩件事:

- 新台幣被低估多年

- 升值壓力其實一直存在,只是被壓住

市場的反應就是最強的證據。

央行完全避談的三個系統性問題(工商時報/財訊雙週刊)

1. 壽險業幣別錯置(currency mismatch)風險

台灣壽險資產中:

- 高達 60%~70% 為海外資產

- 新台幣升值將造成龐大未實現損失

這是典型的資產負債幣別不一致風險(ALM mismatch)。

央行完全避談。

2. 過度流動性推升資產泡沫(asset bubble)

多年壓低匯率 → 低利率 → 錢湧向房市。

這叫:

貨幣寬鬆外溢到不動產(liquidity spillover)。

央行也避談。

3. 新台幣偏低造成消費者購買力受損(purchasing power erosion)

匯率低估的隱性成本:

- 進口消費品更貴

- 工資實質購買力被削弱

- 內需無法擴張

這是長年未被討論的消費者隱性稅(implicit tax on consumers)。

結語:央行優先處理外部壓力,內部問題照舊「能拖就拖」

本次事件再次證明:

面對美方壓力,央行會快速反應;面對內部結構問題,往往選擇延後成本。

因為:

- 外部壓力牽涉體制存續

- 內部失衡牽涉政治成本

- 而政治成本永遠可以拖

最後,用一句財務管理學的話收尾:

短期最優解,往往是長期最大風險。