常常會看到業務員說:保險越晚買越貴,趁年輕的時候多買一點比較好

這是真的嗎? 當然是真的但這篇文章沒有要討論這麼粗淺的東西,我們先來看看費率好了

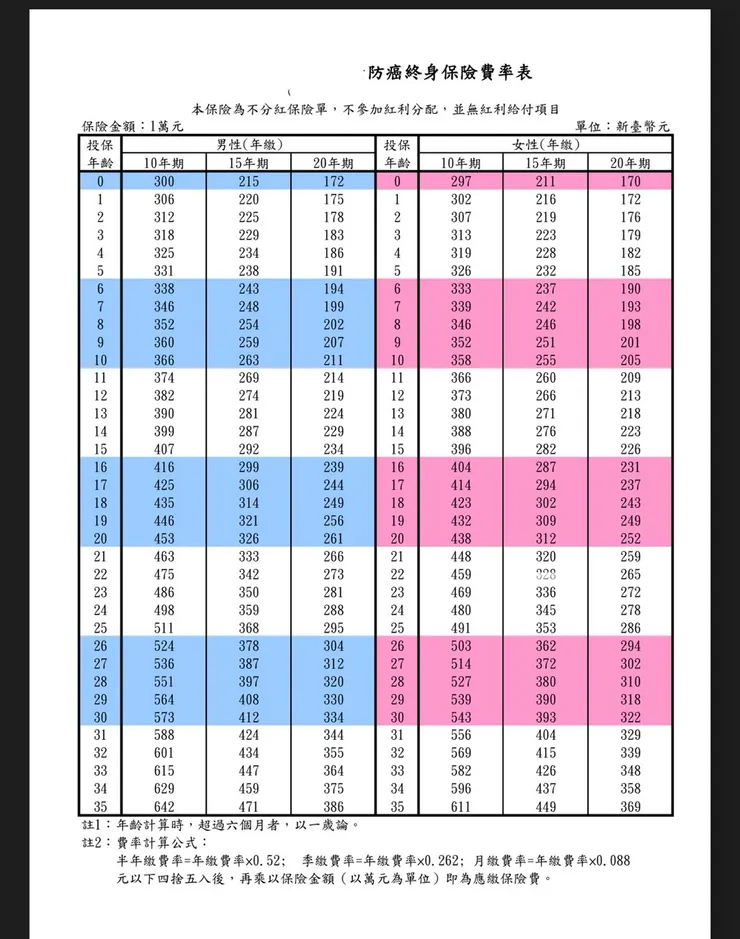

某公司終身防癌險費率

以某公司終身防癌險為例,假設購買20年期100萬保額的話

0歲男生保費17200

20歲男生保費26100

35歲男生保費38600

所以,的確是越晚買越貴沒錯

單看終身可能沒有客觀比較,那不然再來看看定期防癌險好了

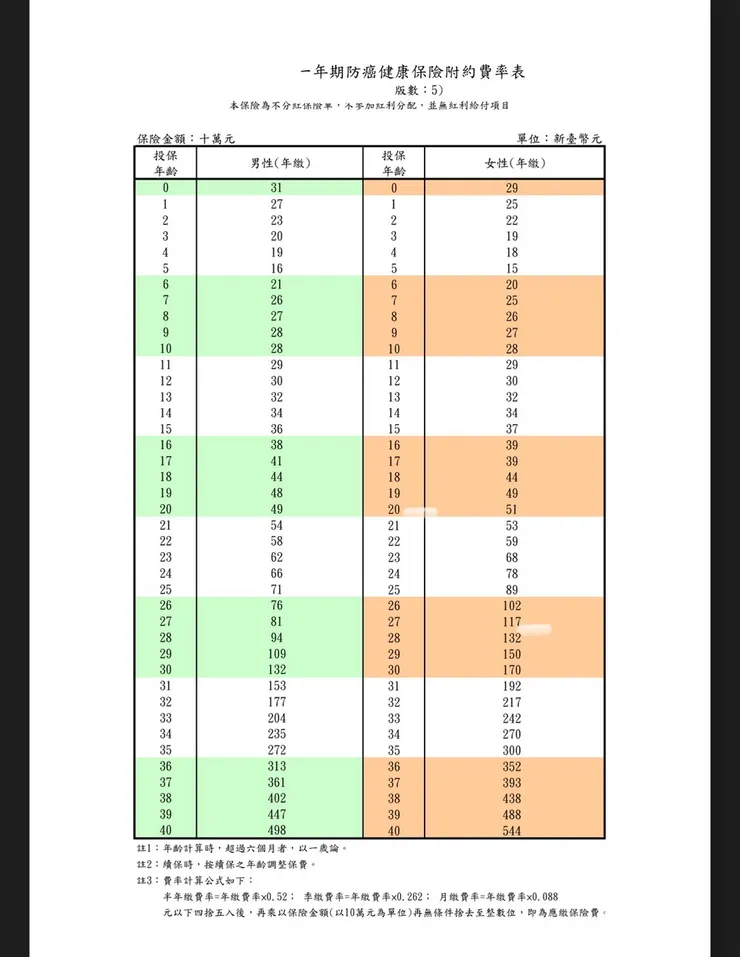

某公司定期防癌險費率

一樣以同公司的癌症險做比較,只不過拿定期險出來比對看看

一樣是購買100萬保額

0歲男生保費310

20歲男生保費490

35歲男生保費2720

所以,從定期險來看,的確也是越晚買越貴沒錯

所以應該就要早點買...對嗎?

就結果論來說,是這樣

但就誘因來說,我覺得不是

早點買的用意不是為了保費便宜,而是為了「體況」

如果要買保險,必須要在身體健康的時候買,如果身體有了一些狀況,保險公司就有篩選權,這個才是你應該要早點買的真正原因

畢竟就實際狀況來說,一個20歲的年輕小夥子的身體狀況,通常會比一個5.60歲的中年人還好

人只要有年紀了,很難不會有一些三高、BMI異常或是各種住院、手術紀錄

想買保險的難度就增加了

我不確定業務員講:保險越晚買越貴這句話是為了什麼

但就實務狀況來說,很多只是為了要促成成交,而且這個話術就是為了推「終身險」而存在的 (有關終身險定期險如何選,可以再參考本部落格其他文章,此篇不再多做贅述)

以定期險來看,0歲跟30歲的保費差異也就大概2500/年

根本不是什麼巨大的落差,不會覺得好像當下沒買就會很可惜

即便我25歲沒買,26歲才買也根本沒差沒多少錢而且定期險的費率本來就會隨年齡增加而增加

不考慮體況問題的前提之下,我有更多的時間可以理性思考這份保險規劃的必要性,以做出更適合自己的決定

但如果以終身險呢?

0歲17200,5歲19100,20年總繳保費就差快4萬

這時候你可能就覺得:好像有差喔,那不然先買好了

更別說0歲對比30歲,直接較差了快43萬,一般人聽到之後即便自己經濟狀況沒這麼好,還是會多少買一點

你有發現嗎?這時候的概念已經沒在討論該買多少額度了

已經變成類似恐懼行銷,我現在不買以後就得花大錢買的概念

甚至業務員再包裝、跟新手爸爸媽媽說:這個就當做送小孩的禮物,讓他未來可以輕鬆一點,不要為了保費煩惱

理性的保費壓力加感性的父母對小孩的愛,一下子就快速成交了

但額度呢?沒人在意了

反觀定期險呢

你根本不太可能會聽到主推定期險的業務跟你說:保險要趕快買,不然之後變很貴,因為這個話術在定期險裡面根本不存在,定期險保費本來就會越來越貴了

買保險的重點應該擺在「額度」

假設萬一如果這個風險半年後就遇到,我會不會因為這個風險而傾家蕩產?

我的保險有沒有足夠的額度可以解決這個問題?

終身險的問題就擺在那邊

保費貴,變相壓縮到保額,甚至其他的資金使用空間

所以很多人規劃的保險是終身癌症但是只能賠30萬的

這樣的規劃當遇到癌症的時候能給多少幫助呢?

先求有再求好的概念,完全不適合套用在保險裡面

買車買房可以用,現在有能力就做多少事

現在只能開國產車、住公寓,那就先這樣,至少還有車開、有地方住

等到之後有能力再換進口車、住透天,過更好的生活品質,這樣的邏輯一點都沒問題

但風險管理可不能這樣用

先求有,買個30萬終身癌症險

那如果好死不死就得到癌症了呢?還有機會再求好嗎?

只要遇到,保險公司可不會給你機會了...

你這輩子就會是保險絕緣體,完全沒有再求好的機會

如果你能力夠好,終身險要怎麼買都沒問題

但就實際狀況來說,多數人都是小資族、授薪階層,年輕人可以接受的保費就是落在3萬/年上下

如果終身險買下去,你還有多少預算去把額度買足呢?

當你看完這篇文章,再聽到這樣的話術之後,不妨去看看業務員給的建議書

看是不是終身險的保費占比整份的一半以上呢?

如果你覺得這篇文章對你有幫助的話,可以點個喜歡