2026年3月7日

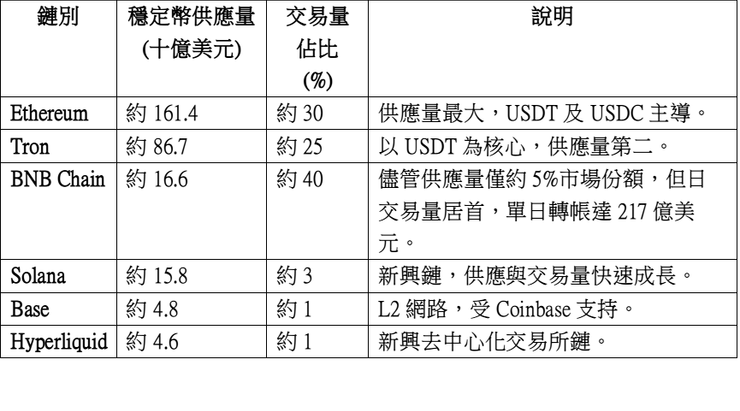

截至2026年3月7日,全球穩定幣總市值約3,128億美元,較2025年初的2,050億美元顯著成長。以鏈別觀察,依據區塊鏈分析報告,目前主要鏈上的穩定幣供應量分布及交易佔比如下:

上表與圖表呈現了供應量與交易量的「錯位」現象:以太坊和波場仍掌握八成以上的穩定幣供應,但BNB Chain 卻處理了約四成的交易量,其單日轉帳高達217億美元、活躍錢包佔全球約四分之一。背後原因包括 Fermi 升級把區塊時間縮短至0.45秒,使交易費用僅約0.02美元;DeFi 協議 PancakeSwap 和借貸平台 Venus 帶動流動性需求。此現象顯示用戶對交易速度和成本的敏感度遠高於對底層鏈的品牌忠誠度,與行為經濟學所說的「替代效應」(substitution effect)相呼應。

美國監管動態

佛羅里達州首例州級《穩定幣法案》

3月6日,美國佛羅里達州參議院以37票全數通過SB 314號法案,為州級穩定幣監管立下先例。此法案將支付型穩定幣納入現行《金錢服務業法》,要求發行人取得州級資金服務牌照、遵守KYC/反洗錢規定、披露交易,並明確規定穩定幣並非證券。法案要求發行人維持1:1準備金,禁止在聯邦法律禁止的情況下向持有人支付利息,但當代爭議在於「收益」範圍是否包含交換點數等獎勵。當穩定幣流通量超過100億美元,監管權限將轉由聯邦監管。

3月7日,Yahoo Finance 報導指出州長羅恩·德桑蒂斯將於30天內審查並決定是否簽署法案。法案明確將穩定幣定義為「貨幣價值」,授權佛羅里達財政部門接受合格穩定幣用於繳交州政府費用與稅收,並推動政府內部試點計畫。共和黨議員科琳·伯頓表示,此法案是與聯邦《GENIUS法案》雙軌接軌,強化州內監管者對支付系統的主導權。此外,配套的SB 1440法案擴大數位資產業務的機密保護,顯示立法者正為吸引區塊鏈企業打造友善環境。

國會《清晰法案》協商僵局

華盛頓方面,針對廣泛加密立法的《清晰法案》(Clarity Act)談判陷入僵局。路透社指出,該法案旨在規範加密資產何時屬於證券或商品,但因銀行業反對提供收益的條款而停滯不前。銀行擔心允許穩定幣發行人或交易平台提供利息和獎勵,可能導致大量存款流出。標準銀行估計,到2028年穩定幣可能抽走約5,000億美元銀行存款。白宮提出的折衷方案允許在點對點支付等特定用途提供獎勵,但禁止對閒置資金發放利息。然而銀行仍認為仍存在存款外流風險。若在7月前無法通過,立法窗口可能因中期選舉而關閉,這將讓行業再次回到不確定的灰色地帶。

OCC發布支付穩定幣監管草案

2月25日,美國貨幣監理署(OCC)發布《指南法案》下的監管草案,3月6日專業法律團隊進行解析。草案要求獲許可的支付穩定幣發行人(PPSI)遵循以下幾項措施:

- 禁止收益與反規避條款:草案不僅重申《GENIUS法案》禁止發行人支付利息,也預設當發行人的關聯企業或第三方向持有人支付任何形式的「收益」時視為規避行為,需要證明其非代為行事。

- 客戶定義與品牌限制:所有持幣者均被視為發行人的「客戶」,且每個品牌需要獨立發行機構,防止「白標」模式過度集中。

- 準備資產要求:草案偏好國庫券等安全資產,不利於使用未保險銀行存款做為儲備,並規定在兩個工作日內兌付,若24小時內贖回請求超過發行量10%,則可延長至七天。

- 監管評估與資本要求:PPSI將全面納入OCC的資本、稽核與執法架構。

上述規範凸顯聯邦監管者對穩定幣的風險關切,尤其針對「利息與獎勵」的灰色地帶設置更嚴格的反規避機制。對銀行業而言,若未來穩定幣吸走存款,他們恐須提高存款利率,這將影響傳統銀行的利差。

產業與技術動態

BNB Chain的數據領先

區塊鏈追蹤網站指出,在穩定幣供應量僅佔全球約5%的情況下,BNB Chain 卻處理了近40%的交易量、單日轉帳217億美元。平均交易費用僅0.02美元,這得益於1月中啟動的Fermi 升級將區塊生成速度提升至0.45秒。此外,BNB Chain 的活躍錢包佔全球四分之一,且平臺因 PancakeSwap 和 Venus 等 DeFi 協議需求而保持高流動性。這顯示「規模不一定帶來交易領先」,而是效率與成本決定用戶行為。

市場總體趨勢

根據 Coinpedia 報導,穩定幣總市值自2025年初至今增長逾50%,目前約3,128億美元;持續擴大的交易量顯示用戶日益將穩定幣視為跨境支付與避險工具。然而 GENIUS 法案限制發行人支付利息,使得投資人無法從單純持有穩定幣獲得收益。Tether 近期參與750萬美元融資以推動在比特幣網路上的 USDT 支付,Cardano 生態系也在研究使用 USDC 作為流動性池準備金。這些技術創新意味著穩定幣應用正從交易所轉向更廣泛的支付與金融服務場景。

專家觀察與前瞻

- 收益爭議與「誘因兼容」問題:從佛羅里達法案到OCC草案,都強調禁止穩定幣發行人支付利息。然而用戶期待透過收益來彌補通膨,「沒有利息就像把錢放進冰箱而非銀行」。若嚴格禁止,可能促使資金流向無監管的海外平台,形成監管套利。行為經濟學中的「損失厭惡」(loss aversion)提醒我們,民眾很在意失去利息的痛感,政策設計需兼顧監管安全與消費者誘因。

- 銀行與穩定幣的競合:銀行擔心存款外流,但穩定幣的流通實質上提升了支付效率。從供給與需求的角度看,若銀行提高存款利率即可留住資金,這反而有助於提升整體金融效率。正如路透社報導所示,若到2028年可能有5,000億美元存款移向穩定幣。這一「替代效應」將促使銀行與新興支付機構競爭,最終受益的可能是消費者。

- 國際監管協調的重要性:OCC 的草案提出反規避條款與準備金要求,但各州與各國的規則仍不一致。例如,歐洲的 MiCA 法規禁止穩定幣利息支付;亞洲部分司法管轄區則允許收益產品。未來如何透過巴塞爾委員會等多邊論壇推動一致的監管標準,將影響美元穩定幣的全球競爭力。

- 長期趨勢:交易速率與成本決定競爭力:BNB Chain 的例子顯示,低成本與高效率是使用者行為的核心驅動。與之相對,某些高級別公鏈在不犧牲安全性的前提下降低費用,可能改變跨鏈競爭格局。對投資人來說,應關注基礎設施升級如何影響鏈上經濟活動,而非僅盯著市值排名。

結語

在穩定幣市場快速成長的背景下,2026年初的政策與產業動態凸顯了「規管與創新」的拔河。佛羅里達州的州級法案是地方政府與聯邦監管互動的典範,其允許使用穩定幣繳稅以及規定1:1儲備,為支付應用打開門戶。同時,華盛頓的《清晰法案》談判與OCC的草案顯示,美國仍在摸索收益禁止與銀行存款防護之間的平衡。市場方面,BNB Chain 彎道超車的交易量與 DeFi 活躍度,提醒我們技術效率往往重塑競爭格局。對一般使用者而言,穩定幣就像巷子口熟悉的便利商店—只要安全、便宜、方便,就會成為日常交易的一部分。