全球首創局部減脂新藥 CBL-514 深度分析

Youtube: 康霈生技:追求重磅新藥的征途

一、公司概況與產業地位

1.1 公司基本資料康霈生技股份有限公司(Caliway Biopharmaceuticals)成立於2012年,總部設於新北市汐止區,係一專注於醫美與慢性發炎疾病領域的新藥開發公司。2024年10月2日正式於台灣證券交易所掛牌上市,股票代號6919。

2025年8月,康霈因市值快速擴張,被納入MSCI全球標準指數(MSCI Global Standard Index)及元大台灣50(0050)成分股,成為台灣生技板塊的代表性企業。分拆還原後歷史高點曾觸及1,020元(2025年3月),市值一度達4,000億新台幣,躋身台灣市值前25大企業。

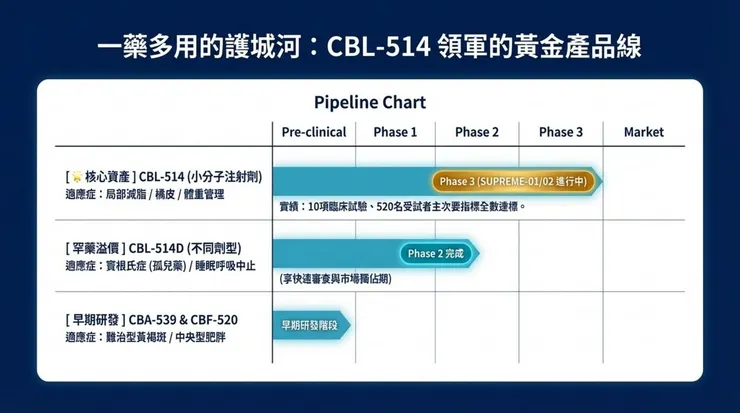

1.2 核心產品線

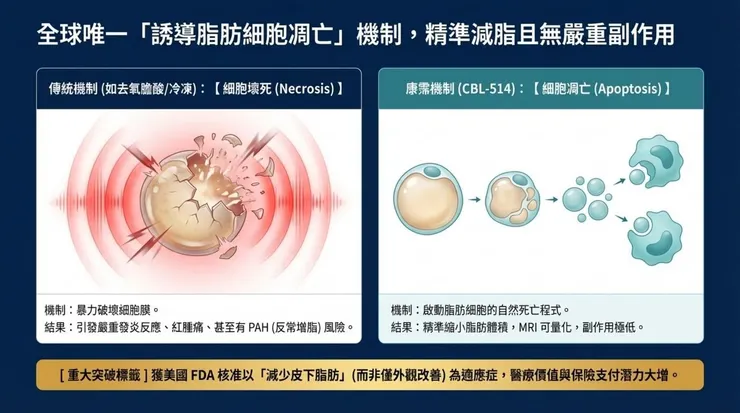

CBL-514是全球首創透過誘導脂肪細胞凋亡(adipocyte apoptosis)機制精準減少局部皮下脂肪的505(b)(1)全新小分子新藥,亦是唯一獲美國FDA核准以「減少腹部皮下脂肪」為適應症進入Phase 3的減脂藥物。截至2025年5月,已完成10項臨床試驗,累計520名受試者,所有主要療效指標與次要療效指標全部達標。

二、供應鏈定位與角色

2.1 商業模式:授權為核心的輕資產策略

康霈採取典型的Biotech授權模式(License-to-Commercialize),本身不自建生產線或銷售體系,而是透過:

• API研發與合成:委外CRO/CMO合作,控制核心智財

• 臨床試驗執行:在美國、加拿大、澳洲等地委托CRO機構執行

• 未來授權:將完成三期驗證後的藥品授予國際大藥廠,收取首付款、里程碑金及銷售權利金

2.2 供應鏈角色定位

此模式極大化股東回報率,因研發成功後幾乎所有商業化成本均轉移至被授權方,康霈僅需集中資源推進臨床里程碑。

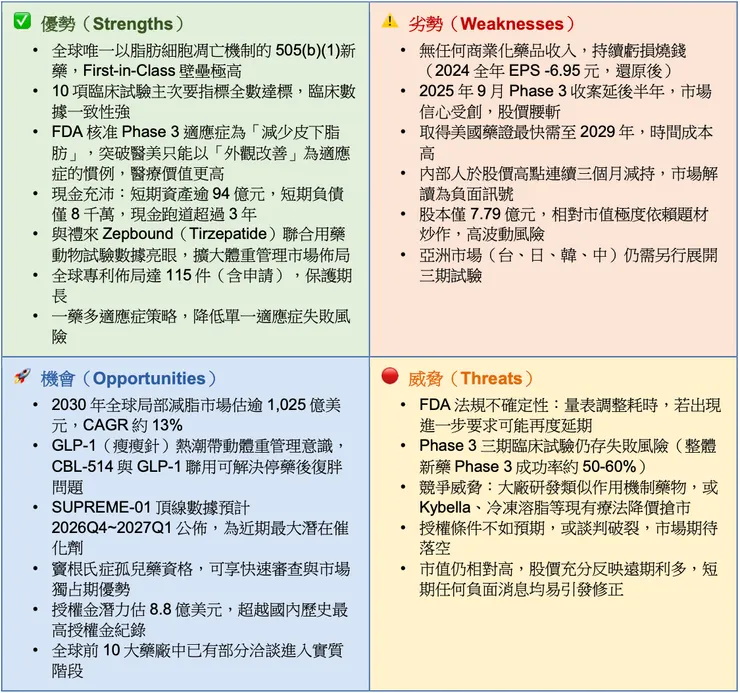

三、SWOT 分析:優勢、劣勢、機會、威脅

四、主要競爭者分析

康霈的競爭格局可從三個維度分析:直接藥物競爭、市場替代品競爭,以及上市申請競賽。

4.1 直接藥物競爭

CBL-514的核心競爭優勢在於:全球唯一「誘導脂肪細胞凋亡」機制,精準、可量化(MRI測量脂肪體積減少)、副作用輕微。目前市面上無任何藥物在此機制上擁有競爭產品,技術護城河明顯。

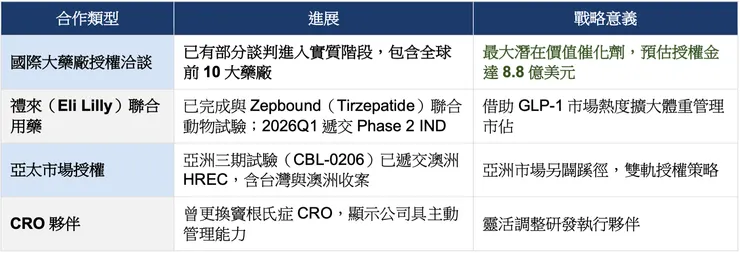

值得注意的是,GLP-1藥物(瘦瘦針)非競爭對手,而是潛在協同夥伴。動物試驗顯示:Tirzepatide停藥後,CBL-514可額外減少皮下脂肪128.6%、內臟脂肪63.3%,可有效解決GLP-1停藥後的復胖問題。這為康霈開拓了龐大的體重管理輔助市場。

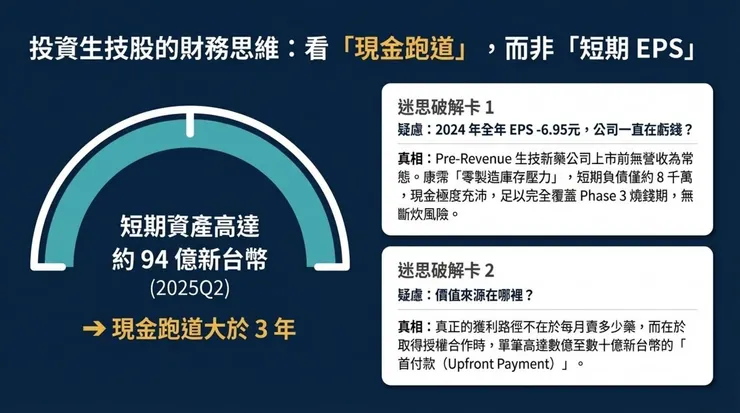

五、財務分析:庫存與獲利貢獻

康霈屬於Pre-Revenue生技新藥公司,財務分析框架與一般製造業截然不同,投資人應以「現金跑道(Cash Runway)」取代「EPS」作為主要觀察指標。

5.1 關鍵財務數字

值得關注的是研發費用(R&D Burn Rate)是否與臨床進度匹配,以及三期試驗期間的資金消耗速度。

獲利路徑:短期內無法轉盈,商業化最早2029年(美國藥證取得後),惟一旦取得授權合作,首付款可達數億至數十億新台幣,為重大非常規收入來源。

六、經營模式、策略綜效

6.1 經營模式

康霈採「輕資產委外製造」模式,本身不持有任何生產設備或廠房。在新藥取得藥證前,不存在「產能」的議題。

• API製造:委託外部CMO,依臨床試驗需求調配,無自建需求

• 商業化生產:授權後由被授權方負責製造與供應鏈管理

• 臨床試驗材料:依SUPREME-01(300人)及SUPREME-02規模備料

6.2 策略布局

集團綜效方面,康霈目前為獨立上市公司,無集團母公司背景提供財務支援或通路資源,惟此亦意味其不受集團治理限制,決策靈活。執行長凌玉芳持股高達15.2萬張(佔比逾15%),利益高度與股東一致,但同時也引發市場對內部人出售股票的關注。

七、比價效應與質變量變

7.1 台灣生技股比價對象

7.2 質變(Qualitative Change)

• 指數化資金加持:納入MSCI Global Standard Index(2025年8月)及元大0050成分股,系統性資金流入

• FDA適應症突破:核准以「減少腹部皮下脂肪」(而非外觀改善)作為適應症,醫療屬性提升,擴大保險支付可能性

• GLP-1協同跡象:與瘦瘦針聯用數據亮眼,從醫美跨入慢病(體重管理),市場估值框架升級

• Phase 3啟動:從二期到三期,是里程碑跨越,機構法人開始以更嚴謹的NPV框架定價

7.3 量變(Quantitative Change)

• 股本從上市前一路擴大(現增融資)至7.79億元,具體化推算每股淨值已顯著下降

• 1拆10後流通股數增至約7.79億股,散戶參與門檻下降,交易量放大

• 2025年全年營收3,803萬元,年增顯著,惟規模仍小,不具獲利評價意義

• 2025Q4 EPS轉正至+0.05元,顯示財務性收益開始累計,長期現金存款利息支撐損益

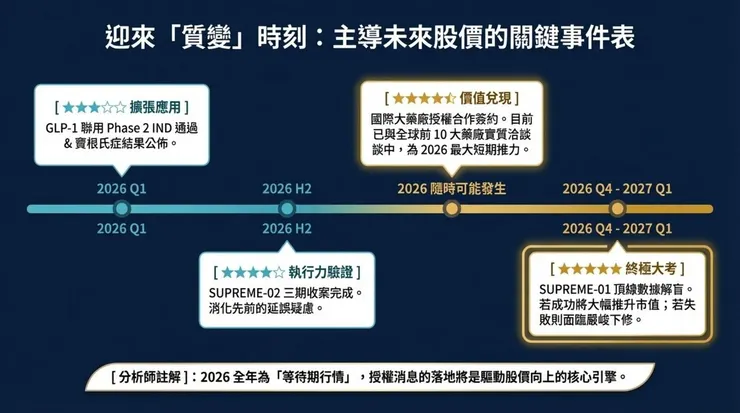

八、題材性分析

康霈是台股近年最具代表性的「題材股王」之一,其股價驅動力幾乎完全取決於以下題材事件:

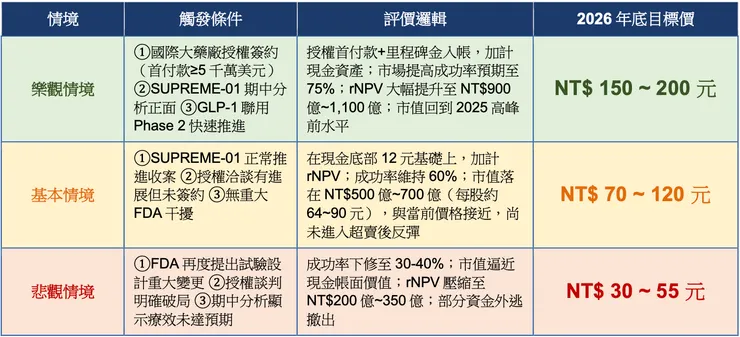

九、2026年股價區間預測

當前股價(2026年4月2日):NT$ 95.8元。以下以rNPV(風險調整後淨現值)結合情境分析法,預估2026年底前股價合理區間:

9.1 評價基礎假設

• 流通股數:約7.79億股(1拆10後)

• 預估總授權金:8.8億美元(~NT$280億元,基本情境)

• Phase 3成功率(rNPV調整):60%(二期全達標,機制明確,但三期樣本數更大)

• 折現率:15%(生技新藥標準)

• 現金價值:NT$94億÷7.79億股 ≈ NT$12.1/股(底部安全墊)

9.2 三情境股價預測

9.3 分析師綜合評價

以當前股價NT$95.8元而言,市場已對三期延誤進行了相當幅度的修正(從2025年高峰1405元-還原後277元大幅回落),估值較先前泡沫期合理許多。

核心風險在於:SUPREME-01的數據要到2026Q4~2027Q1才出爐,2026年全年股價將是「等待期行情」,驅動力主要來自授權消息而非數據事件。若無授權消息落地,股價將在NT$70~120元區間盤整;一旦出現簽約消息,可期待向上突破至150~200元;若再度傳出負面FDA互動,則面臨下行至30~55元的尾部風險。

2026年股價區間彙整

⚠️ 風險提示:本報告所有股價目標均基於研究模型與公開資訊,僅供學術研究與投資參考用途,不構成投資建議。生技新藥公司臨床試驗結果具高度不確定性,投資人應審慎評估自身風險承受能力。