方格子理財作家 - 阿明

如果你在股票市場打滾多年,你一定常常會聽到,哪一檔高價股1000多元,好貴,買不起,還是低價股10幾20元的比較好入手,真的是這樣嗎? 貴不貴單純用股價來判斷嗎??

讓我來告訴你,為何不該單純用股價來判斷這一檔股票貴不貴

我就舉例大家耳熟能詳的護國神山,台積電為例(注意!!這裡只是舉例,絕非推薦之意,買賣自己謹慎思考,後果自負!)

目前台積電股價大約在2000元,我身邊仍然不時的聽到很多人認為太貴太高而不敢下手,這些話我從台積電1000多元就開始時不時聽到這些聲音,現在2000多元了,這些人更不敢下手,眼睜睜看著股價上去更高更不敢買,因為他們完全focus在價格,而不懂得跟公司的獲利能力與價值去做比對...

當台積電2026年””預估””的eps可以來到100元,以本益比來看,大約只有20倍,貴嗎? 我認為不貴,一家全球頂尖龍頭的半導體晶片代工王者,20倍本益比非但不高,以它年複合成長率高達30%來看,股價甚至有點便宜。

以另一家公司來做比對,6116的彩晶,股價只有8.95元,多數光看價格的投資人一定認為便宜吧,我認為這種沒獲利沒基本面的公司,就算股價只有5元我也絕對不會買,因為沒獲利的公司不管股價跌到幾元,我認為它都是太貴了。

為什麼我會這麼認為,因為,沒獲利就是在燒公司的資產、現金流,公司價值長期只會越來越縮水,股價長期會反應基本面,現在股價8.95元,只要公司持續虧損,現金流越來越少,公司的淨值就會逐漸下滑,而股價又會反映公司基本面與淨值,所以長期虧損的公司,股價會隨時間越來越低,你現在看到的低點將會是未來的高點,所以你買進一間股價長年不斷下滑的公司,也代表當初你認為股價便宜而買進的公司將使你帳面虧損越來越嚴重...

淨值連連下滑的公司,連續4年虧損,股價自然也跟著下去

你認為的便宜,其實他很貴,股價很高,長期持有它將導致你帳面減損擴大。

反觀台積電,在全球的晶圓代工地位越來越重要,客戶搶著下單,業績爆發,持續提高資本支出,持續全球擴廠,7奈米以下高毛利的高階晶片,佔營收比重越來越高,毛利率、營益率、稅後淨利率以及營收年年成長,這種好公司股價當然也是隨基本面持續向上,一堆光看價格的散戶覺得股價太高買不下手,但跟台積電的基本面獲利還有全球壟斷地位比起來,這個價格並不貴,如果你長期看好它股價能夠到3000、4000、5000元,現在股價2000元你還會覺得貴嗎? 就看你用多長遠的尺度去看待它。

基本面越來越好,股價長期上漲

這裡想到,在幾年前台積電股價在500元初頭的時候,當時不斷的跟身旁一位朋友說,這個價位便宜,但這位朋友很堅持一定要等它跌到500元以下才要買,結果股價一去不回,這就是典型的標準散戶,很堅持節省那幾塊錢的價格成本,不懂得眼光放遠看未來,為了幾塊錢的價差,錯失了1500元的漲幅,真是因小失大....

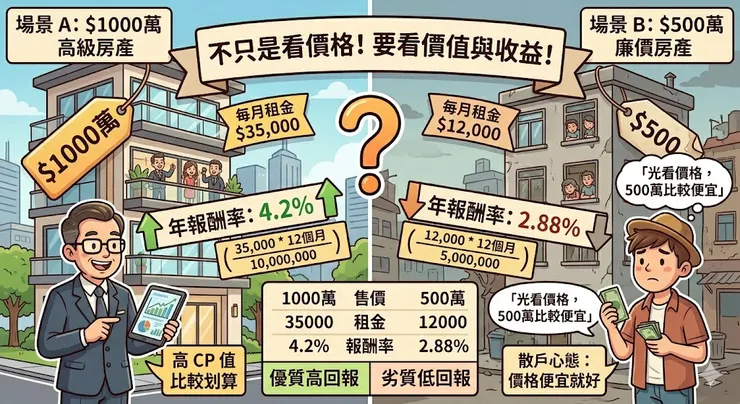

再用另一個例子來舉例,假設有2間房產,一間售價1000萬,每月租金可以收35000

另一間售價只有500萬,每月租金可收12000

如果是像股票市場的散戶光看價格,都會認為500萬那間房比較便宜,但以它的租金收益率來看,年報酬率只有2.88%(12000*12個月 / 5000000)

而另一間1000萬房,租金收益率可是4.2%( 35000*12個月 / 10000000 )

事實上,是1000萬那間房cp值比較高,比較便宜划算。

這就是光看價格的迷思....

台灣的散戶普遍有個習慣,買股票喜歡買整張而不喜歡買零股,也因為這個習慣,而造就了喜歡買進低價股,喜歡整張整張買,累積張數(投信也投其所好,所以出了一堆etf都是銅板價格10元、15元,價格低讓各位散戶好入手,但價值就不得而知了,反正只要有眾多散戶喜歡,基金規模做大,投信就能穩穩收經理費及內扣費用),而正是這種習慣,造成了高價股覺得太貴不敢買,不喜歡買零股,而去選到的都是些雞蛋水餃股(為什麼雞蛋水餃股上市櫃那麼多年了,股價一直都在低價徘徊,投資人可以想想),不然就是成長潛力有限的金融股,為什麼金融股長期股價都在區間徘迴,因為成長有限,也因為資本適足率問題頻頻配發股票股利,造成股本膨脹,所以即使獲利成長,也因股本膨脹稀釋獲利導致eps成長有限...

尤其壽險金控國泰金、富邦金,因為持有大量的海外債券,所以受利率及匯率影響時常造成帳面債券資產價格大幅波動,導致eps變化幅度巨大,但這些並不是實質的獲利入袋,只是"帳面損益"依其金融資產分類到各財報科目,有些會影響eps,有的則是影響淨值。

所以金融業的獲利成長幅度並不像台積電這種成長股,金融股的獲利時常在一個區間排迴,受全球金融環境影響,也算是景氣循環股的一種...

下次別再看到股價高就認為它很貴了,記得把公司基本面和獲利放在一起做比對

高股價不一定貴,有可能是便宜貨

低股價也並非一定便宜,很有可能是爛貨...