理財從小開始

從我們呱呱墜地後,其實大部份支撐我們日常生活開銷的財源,都是來自於我們的父母。因為畢竟我們還沒有可以財務自主的能力,所以,只能依靠父母的財務供應。

在資訊爆炸的年代,理財方法眾家說法不一而同,如何找出真正適合自己的投資方法呢?這個問題,只有自己親身去試驗過之後,才能一窺究竟。JD整合大部份的理財達人的說法之後,得出一個結論,就是選一籃子股票的ETF,以及用定期定額的方式,慢慢將有限的資金投入到未來長期可能會成長的標的;因此,JD將標的分成兩種,一種是利差型,另一種則是配息型。所謂利差型,以ETF來說,JD選的是0050,為什麼JD就只選0050呢?其實0050成立的時間最久,在市場上經歷過至少一至兩次以上的股災,而且其年化報酬率都有來到8%以上,故在ETF的經營上,算是穩健的。至於,其手續費、經理費、現金殖利率、或是管理費等因素都並非JD考量的重點之一。

0050相關介紹:

所謂配息型,以ETF來說,JD選是0056,為什麼JD就只選0056呢?原因無它,就是因為其成立的時間最久,在市場上一樣是經歷過至少一至兩次以上的股災,惟其年化報酬率倒是沒那麼高,5%左右而已,對於許多人來說,會覺得很少,但是若以長期複利計算,未來可收回的報酬是相對較多的。當然,其手續費、經理費、現金殖利率、或是管理費等因素,亦非JD考量的重點之一。

0056相關介紹:

定期定額

定期定額,說真的,真要執行,還真的還有耐心和決心才行。此外,每個月要撥多少錢去定期定額好呢?看看各家銀行的規定不一,而JD幫小J開立的是新光銀行的數位帳戶及數位證券戶,而且其優點有什麼呢?JD怕自己說不清楚,所以,就請大家撥冗查閱以下的網站介紹吧!

因為新光證券定期定額的檔數,只有100檔而已,其中也有包含到0050和0056,主要JD是看到該公司給的優惠是手續費只有1元,今年度扣款的話,馬上送500元的回饋金(編按:就是每次成交的手續費1元,會於下單後的隔月,退回至新光銀行的扣款帳戶中)。

當然,這不是叫大家一定要跟JD一樣,都去辦新光銀行的數位帳戶,或數位證券戶頭。只是剛好有好康的,當然要跟JD的粉絲一同分享喲。

檔數?金額各多少適合?

看各人的能力,JD只能這麼說,不過,JD可以分享,JD幫小J定期定額的檔數,就前述的2檔,0050和0056。金額各是1000元整。因為小J沒有收入,他目前的存款來源是親朋好友的禮金,所以,能使用的資金實在不多。再者 ,因為景氣循環和股票的起伏,是呈現正相關的,故JD想要讓小J的定期定額,不管是在景氣好或不好的時候,都能買到一些股數,長期平均下來,股價就會比較偏中間值,再經過日積月累的配息,以及配息再投入後,相信股價成本會再降低不少。

利空焠煉出純粹

因投入的時間尚且不長,所以,目前的報酬率不是太好,畢竟今年的行情一直被烏俄戰爭、通貨膨脹、升息、美元強漲、中共是否武力犯台、台灣輸往大陸的農產品被禁,海運航運指數從高點翻落、原物料及原油齊漲等諸多利空因素的影響,中期屬於偏弱且往下的格局,但長期來說,利空因素,反而旦焠煉反彈轉多方的契機,畢竟人都是往多的地方去,以現在來說,成交量縮,股價也跟著修正,何嘗不是一個可以撿便宜的好時機呢?

當然,有達人會說,在這種時機,還是先不要接刀子,畢竟不知道這刀子會有多鋒利,刀子會插多深,沒人可以說的準,所以,JD以為,還是有紀律地執行定期定額的策略,0056是保守型,每年幫你配出5%的股息;0050是積極型,長期來說,幫你打下8%以上的年化報酬率。何嘗不是個好的投資方式呢?

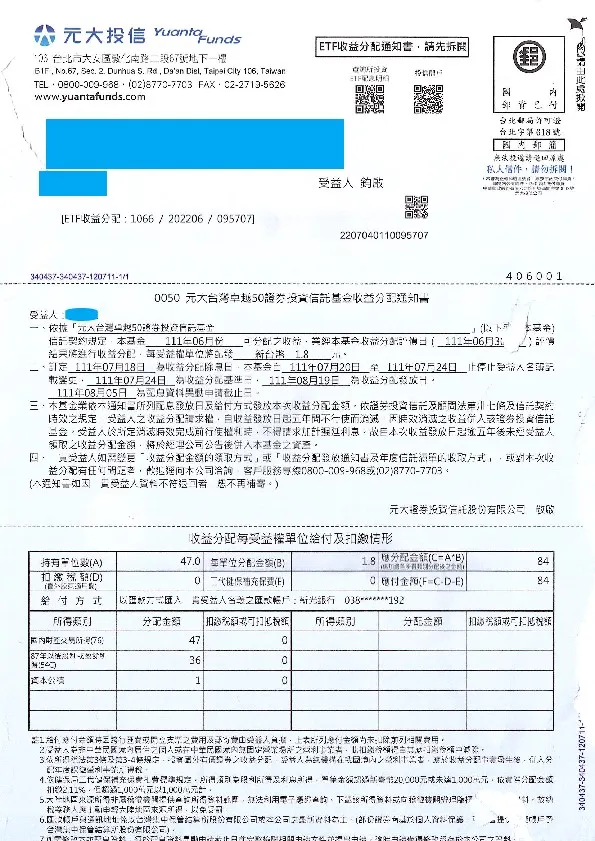

以下是今年小J收到的人生中第一次的股利,紀念一下,

輕鬆一下,來欣賞一下JD手作—2022年的石岡熱氣球節的短片吧!