公司打算找一位新加坡籍顧問,顧問先以商務簽來台灣,公司在台支付他薪資/顧問費,他想要取得台灣的居留證,堅稱自己會待到183天以上。😵💫

想問「外籍人士的所得稅是不是要先代扣下來?稅率是多少?」

外國人在台工作

聽到這位顧問對於〔留在台灣〕如此嚮往,感到開心😊也許他抱持著熱情想來到這片土地。三大方向須留意:

- 簽證問題:停留簽證(觀光、商務)、居留簽證(學生)、外交簽證、禮遇簽證

- 居留身份問題

- 稅務問題

詳細資訊參考:

勞動部勞動力發展署—外國人在臺工作服務網,有詳細依不同身份的資格規範

本篇著重在白領工作外籍人士稅務問題

藍領外籍移工適用規範不太一樣,大量外籍移工聘用需要專案申請,不在本篇討論範圍。

台灣稅局的考量

- 避免所得人突然離境課不到稅,公司應該要先代扣稅款

- 屬「中華民國來源所得」都應該要課所得稅

無論所得人是個人或法人,人在國內還境外,支付台幣或外幣,匯款或現金

國稅局的角度〔寧可先把稅額扣下來再退給你,以免所得人找不到人扣不到稅〕

公司方(付款的人,aka 扣繳義務人)有義務先幫所得人(收錢的人)先預扣稅款,如果被稅局查到沒有繳稅,公司方會面臨補繳稅,甚至還有罰款、滯納金的問題。

外籍所得人可能已經聯絡不上,公司方只能多繳錢了......

持觀光簽證在境內工作是黑工,所得無法申報。另一角度,

台灣公司方支付所得予持觀光簽證者,其所得為「中華民國來源所得」,課稅邏輯上一樣要申報並且扣繳。

但這樣的黑工通常是領現金,很難追蹤到。

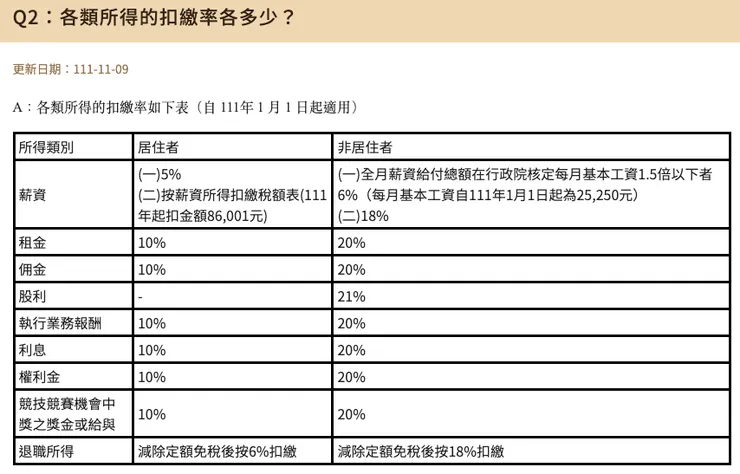

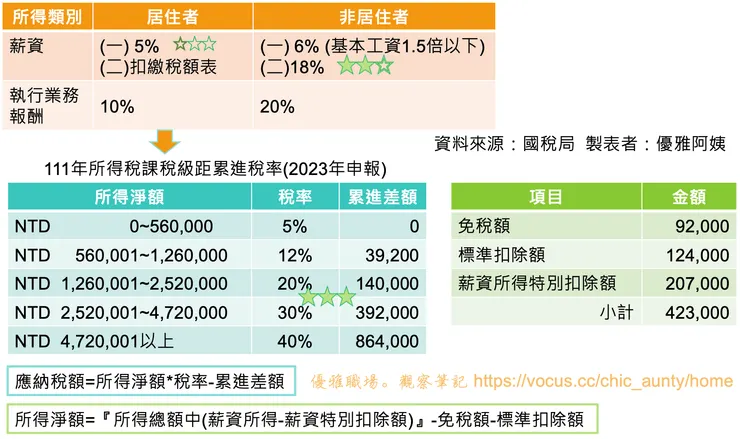

居住者 vs 非居住者

- 居住者就如在台灣的你我,依照所得級距課稅

- 非居住者的各類所得稅率都很高

延伸閱讀:

- 所得稅概念〈繳稅啦~報稅時的薪資所得,就是薪資條上的總合〉

- 所得稅概念與稅率〈所得稅制度-各類所得扣繳〉

資料來源:財政部稅務入口網

居住者判斷方式

在臺居留日數係以護照入出境章戳日期或內政部移民署簽發之入出國日期證明書為準(始日不計、末日計),〔一課稅年度內入出境多次者,累積計算〕。

- 公司方(扣繳義務人) 給付時一併先扣繳所得稅

居住者身份不是所得人聲稱說的算

年度中無法確定所得人在該課稅年度(1月1日至12月31日)居留天數 - 非居住者的所得人【離境前】依規定辦理申報納稅

此舉用意是〈所得人申報自己在境內的所有所得〉

公司方不會知道所得人有沒有其他中華民國來源所得

就像員工自己兼差有其他所得,公司怎麼會知道?因此需由所得人自己向國稅局申報,就如一般的居住者每年5月向國稅局申報個人綜合所得稅。

- 90天與180天的差別?

其實沒差😅,但建議所得人每次離境前都要申報 - 商務簽證基本上不會超過90天,如果只是短期規劃,所得人自己沒有移民或其他目的,公司就一律視為【非居住者】處理稅務、申報扣繳

外籍所得人聲稱「會待到183天」,要適用居住者稅率?

聲稱歸聲稱,所得人會不會有什麼因素就突然離境找不到人?

我想、連所得人自己也無法保證〈還沒過完的這一個會計年度會待幾天〉。

📌稅務、簽證、移民身份,公司在協助外籍人士就業時要貼心服務到什麼程度?

外籍人士聘僱辦理在各國政府的法令下各自有其門檻,為了保護本國籍勞工,都會讓聘僱外籍人士的辦理手續很麻煩。

如果所得人有拿到身份的規劃,或是台灣公司方長期規劃雇用這位不可多得的外國人才,建議要找會計師事務所之類的專業單位來評估與規劃。

現實上很難掌握這個外國人到底會待多久,因此皆以短期非居住者處理。

並且誠實向台灣的國稅局申報所得

📌現在國際租稅浪潮下,各國政府普遍希望所得人的資訊、金流透明,打擊洗錢為目的外,更重要是【把稅留在自己國內使用】

- 各國的稅局會交換稅務資料 (關鍵字:與各國的租稅協議)

- 誠實申報才有機會避免雙重課稅 (同一筆所得、兩國都被課到稅)

居住者稅率真的划算嗎?

朋友在問我這問題時,原本以為該外籍人士只是短期居留,拿一筆錢就離開。

但外籍顧問一直堅持會成為居住者,要採用較優惠的稅率課稅,讓我感到疑惑。

宏觀來看,台灣算是低稅賦國家

以朋友案例中該外籍人士是顧問,大概會以〔薪資或執行業務所得〕來扣繳

- 單一次給付來看,非居住者的確需要繳較高的稅。

〔薪資所得 5% vs 18%〕或〔執行業務報酬 10% vs 20%〕

依友人案例:該顧問月薪50萬台幣(🥺好羨慕啊...),先不考慮簽證居留期限問題

該所得人待上5個月,稅率級距就會來到20%以上,變成居住者真的划算嗎?

非居住者扣繳方式

對扣繳義務人(公司)來說,假設月薪10萬、稅率20% (顧問屬於執行業務所得)

所得人實拿8萬、2萬是要繳給稅局

對公司方來說一樣是支出10萬

繳納期限

非中華民國境內居住之個人,或在中華民國境內無固定營業場所之營利事業,有應扣繳之各類所得時,扣繳義務人應於代扣稅款之日起10日內,將所扣稅款向國庫繳清,並開具扣繳憑單(應使用『非境內居住之個人、外僑及大陸地區人民、單位專用』憑單),向該管稽徵機關申報核驗。

資料來源:財政部臺北國稅局

這一則的意思「當你給這個外國人錢的10天內就要先向國稅局申報並且納稅」

一般的居住者:公司在給付日時預扣稅款,給付日隔月10日前繳納稅款,每年1月底前向國稅局匯總申報、並核發所得人扣繳憑單。

居住者所得人於每年5月申報個人綜合所得稅。

📍稅局擔心非居住者找不到人:

- 公司方給付日10天內,必須申報、扣繳、發給扣繳憑單

- 非居住者所得人於離境前申報個人綜合所得稅

可是我付的美金啊?

與支付方式(外匯、電匯、現金)或支付幣別(美金、台幣、新加坡幣)無關,只要是📌「中華民國來源所得」,就應該依照上述的方式辦理。

📌銀行、海關與稅局之間的資料某種程度都是互通的,如果金額大的話特別容易受到注意,一 定 會 查 (洗錢防制)。 給現金不好查了吧?

📌現金出入境都會有攜帶上限,所以不建議各種異想天開的方式。

地下匯兌?虛擬貨幣?優雅阿姨沒操作過...

不建議各種花式取巧方式

明白告訴對方要課多少稅,講好實拿多少,勞資雙方可以接受就好

如果公司想用各種想取巧方式,避稅?會有更多東西需要注意

撒了一個謊,要用更多的謊來圓

為了避稅?為了單一員工?讓公司陷入稅務風險,值得嗎?

追蹤👠【優雅職場。觀察筆記】專題有更多創業、職場知識

本文圖文皆由優雅阿姨自行繪製與撰寫,若需轉載請說明出處!感謝。

若你喜歡這篇文章,可以點取右下角愛心,是優雅阿姨持續創作的動力喔!

你也可以收聽《🎧吉白職場。Podcast》連結通往所有收聽平台

▶▶▶節目文字檔整理在【吉白職場。Podcast】專題

追蹤🥂【優雅生活雜記】記錄優雅阿姨的生活片段