台灣有很多的正二的投資人,很多人應該都有閱讀槓桿ETF投資法這本書之後,也決定要將資金投入到正二,我原本也打算這樣做,但隨著更深入的研究,我放棄了這個想法。先說結論,槓桿型ETF是一個工具,工具本身沒有好或壞,端看使用者如何使用,願意承擔什麼樣的風險、想獲得怎樣的報酬。

我的結論就是:可以買,但一定要控制倉位

00631L過去的績效超級好,從2014年以來年化報酬率是可怕的28%,單筆投入資產將成長到10倍,看到這樣的報酬率誰不想要呢?

對此趨之若鶩是人性使然。但大多數人都忽略了一件事情,根據過去的報酬推論未來的報酬是錯誤的,未來的報酬是隨機的,未來有無限種可能性,我不是說維持過去的報酬率不可能發生,但這種情況只是其中一種可能。

由於台股沒有類似的蒙地卡羅分析工具,我們採用追蹤美股標普500指數的槓桿型ETF SSO,詳細的機制與00631L類似,都是追蹤原型指數單日漲幅的兩倍。

回測追蹤標普500的槓桿型ETF SSO,直接上數據,再附上連結

看似很好的績效,但是波動性實在是太大了,如果你梭哈進槓桿型的產品,你的投資組合會承受很大的波動,千萬別高估自己的理性,在崩盤來臨時,自己真的能管住手不變賣資產嗎?

槓桿型ETF(SSO)的蒙地卡羅模擬

我們使用蒙地卡羅模擬,詳細的介紹請見連結,簡單而言蒙地卡羅模擬可以用過去的歷史回報或是不同的模型,跑N次模擬,最後統計出這個資產報酬分佈。

這是根據2007年到2023年SSO每年的報酬,隨機取樣每年的報酬率模擬持有30年的最後報酬分佈,我們可以觀察到第九十百分位的年化報酬是22.84%,第十百分位的年化報酬只有1.88%(甚至跑不贏通膨),這個模擬總共跑了一萬次,第五十百分位的報酬跟原型指數一樣。根據這張圖的結果,如果你重壓你的所有積蓄在槓桿型ETF的話,你的績效有可能跟原型指數一樣,但是承擔了極大的風險,最大回撤80%。

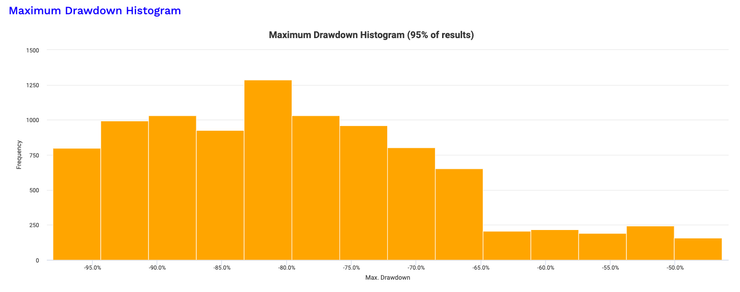

再來看看回撤發生的頻率分佈

在一萬次的模擬中,這個分佈主要集中在左半部,也就是說大部分的情況下,你的回撤都會大於65%。而這,已經是偏樂觀的結果了。

如果你單筆all in進去,我們調整模擬,單筆all in後的前兩年表現最差(將隨機抽樣的報酬率最差的那幾年往前調到買入後的前兩年,也可以理解為買入後股市崩盤兩年

),最大回撤的頻率分佈會變成這樣

如圖所示,大部分的最大回撤幅度都大於80%,甚至集中在90%附近。

槓桿ETF的超好績效是依循特定的歷史路徑所達成的,用蒙地卡羅分析可以讓我們退一步觀察其他不同的可能性,經過了上述的分析,希望你對槓桿ETF的風險有所認識,評估過後決定是否要進行配置。如果要配置可以採用大仁的50/50配置法,請見槓桿ETF投資法,或是採用定期定額的方式。請投資人評估自己的風險承受能力,千萬不要一言不合就ALL IN槓桿ETF。

有什麼想看的內容或是50/50配置法的蒙地卡羅模擬,可以在留言區告訴我,更多的內容請加入我的小宇宙!