Fed紐約分行的分析師發了一篇文,蠻有意思的,介紹一下。

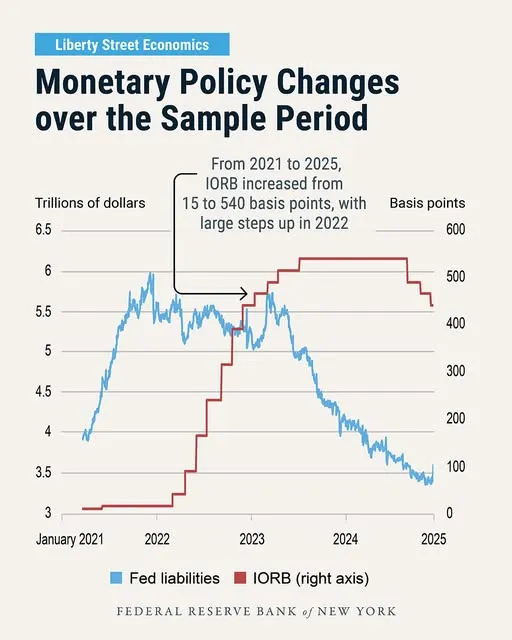

這篇文章主要說明Fed在2021到2025年之間,同時運用利率工具(IORB,準備金利率)與調整資產負債表規模的方式,影響貨幣市場條件。

研究發現,Fed提高IORB或進行縮表時,都會拉抬流動性風險溢酬,進而提高貨幣市場的融資成本。IORB 每增加一個標準差(226 bp),流動性風險溢酬上升約 2.1~3.5 bp;Fed負債每增加一個標準差(7,500億美元),則會使流動性風險溢酬下降約1.6~2.5 bp。

這份研究的政策意涵是,Fed有能力透過複式工具影響經濟,可以同時運用利率工具(價格工具)與資產負債表(數量工具)對症下藥。這份研究的實證結果即說明,Fed可以在降低利率支撐經濟的同時,透過縮表的方式提高金融市場的融資成本,抑制過度槓桿。